A Mastercard árfolyama megtorpant a 440 dolláros szinteken, miközben az RSI is a túladottságot jelző zónákba esett vissza, így ezt követően tudott új lendületet venni a papír, miközben a stabil fundamentumok, az erős profitabilitás és a kedvező piaci környezet is segítheti az útját felfele a részvénynek. Persze továbbra sem beszélhetünk egy alacsony értékeltségű részvényről, de a historikus átlaghoz képest így is diszkonton forog a papír, valamint a növekedési kilátások sem sérültek, így erősödő profittermelésre van még tér a Mastercard előtt. A fentiek miatt kereskedési ötletet fogalmazunk meg.

Erős támaszokról indult útnak az árfolyam

Fordulat kezdett kialakulni a Mastercard grafikonján, a 440 dolláros szint egyelőre kellő támaszt tudott nyújtani, januárban még ellenállást jelentett ez a szint, azonban a napokban, háromszor is érintette ez a védelmi zónát a papír. Közeli akadályként a 460 dollár feletti szintek üzemelhetnek, e felett az 50 napos mozgóátlag, illetve a 490 dolláros történelmi csúcs jelenthet ellenállást.

Védelmet még a 440 dolláros szint alatt a 425 dolláros szint képezhet, illetve ezzel együtt a 200 napos mozgóátlagot is érdemes figyelni. Emellett az indikátorok is sokat mérséklődtek immár, az RSI a napokban a 30-as szint alá is beesett, illetve az MACD is tavaly november óta nem látott szintekre csúszott, így a vételi jelzés beadása is megtörténhet idővel.

A Mastercard napi grafikonja (2024. 05. 07. nyitás előtt)

A kedvező gazdasági környezet segíthet

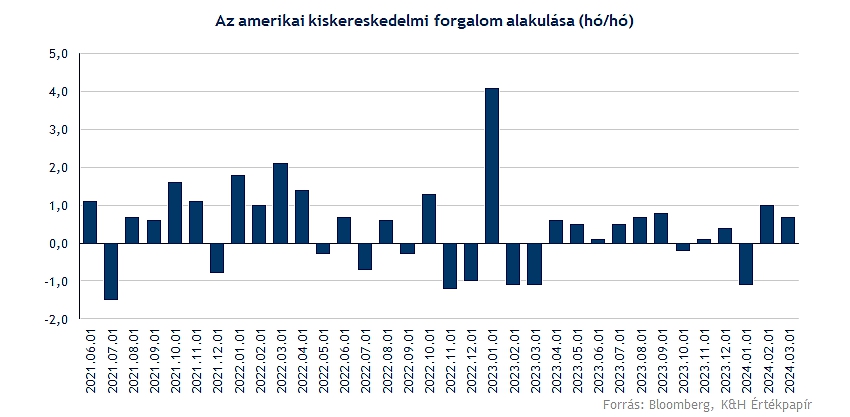

A Mastercard szempontjából a fogyasztás stabilitása, a tranzakciók számának növekedése hozhat érdemi eredményjavulást, épp ezért fontos, hogy a fejlett gazdaságok, különösképpen az USA, hogyan teljesít az adott gazdasági ciklusban. Jelenleg a hátráltató tényezők ellenére (magas kamatkörnyezet, geopolitikai feszültségek, inflációs nyomás) is stabil teljesítményt produkál az amerikai gazdaság, így a fogyasztási trendekben sem látni törést. Az amerikai kiskereskedelem is jól teljesít, a legutóbbi hónapban is a vártnál nagyobb mértékű növekedés mutatkozott, továbbá havi alapon 0,8 százalékkal nőttek a fogyasztói kiadások is, amely az amerikai gazdasági aktivitás szerves részét képezi.

Emellett egy erősebb nyári szezon a pénzügyi szolgáltatók számára is kedvező eredményeket hozhatna, hiszen az utazások felpörgése az országokon átívelő tranzakciók volumenében is növekedést hozhatna, amelyből a Mastercard, illetve a versenytárs Visa is komolyan részesülhetne. A légitársaságok előrejelzéseire érdemes lehet figyelni, hiszen erősödő nyári szezont prognosztizálnak, illetve a foglalási számok is jól alakulnak, így a magasabb jegyárak ellenére is stabil utazási hajlandóság mutatkozik, ez pedig a tranzakciók számát, illetve összegét is növelheti.

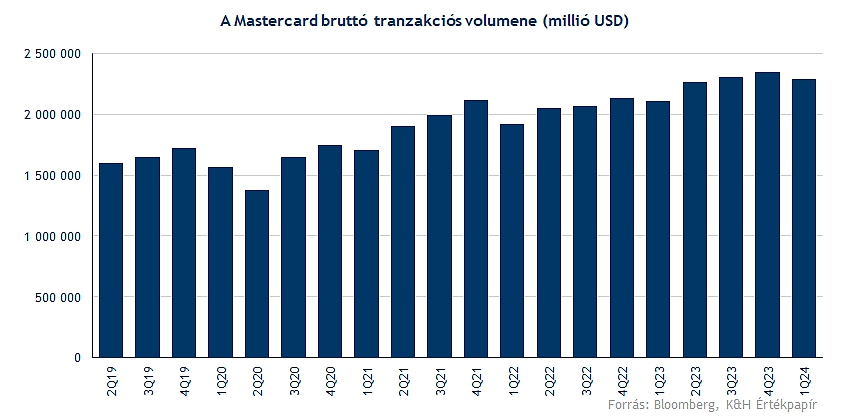

A bruttó volumen mértéke (Gross Dollar Volume; GDV) is stabil emelkedést mutat, így az első negyedévben is éves alapon 10 százalékos növekedés volt megfigyelhető, a volumen értéke elérte a 2290 milliárd dollárt. Ugyan látni némi csökkenést az előző negyedévhez képest, de ez a szezonális hatásoknak tudható be, az ünnepi időszakok historikusan is jobb számokat hoznak. A kilátások összességében kedvezőek, így a tranzakciók volumene tovább gyarapodhat a jövőben is, persze kockázatként a vártnál gyengébb gazdasági teljesítmény kiemelendő.

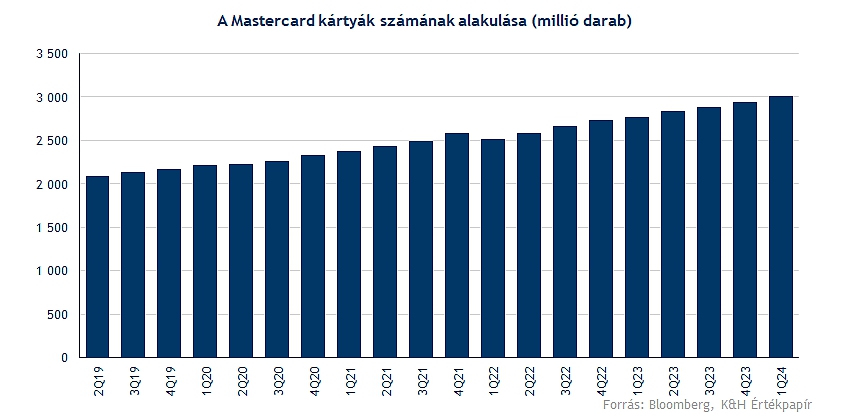

Még mielőtt a cég pénzügyi eredményeire is rátérnék, érdemes szót ejteni a készpénz használatának fokozatos csökkenéséről is, hiszen az online fizetések biztonságának fejlődése, az online vásárlások felpörgése nagyobb löketet adott a bankkártyás fizetések térhódításának. Ebben a covid is fontos szerepet játszott, ugyan még mindig szerves részét képezi az amerikai gazdaságnak is a készpénzzel történő vásárlás, azonban ennek aránya mérséklődött az utóbbi évek során. Látni kell, hogy a Mastercard kártyák száma is dinamikus növekedést mutat globális szinten is, hiszen már 3 milliárd kibocsátott kártyával rendelkezik a társaság.

Kitarthat még a növekedés

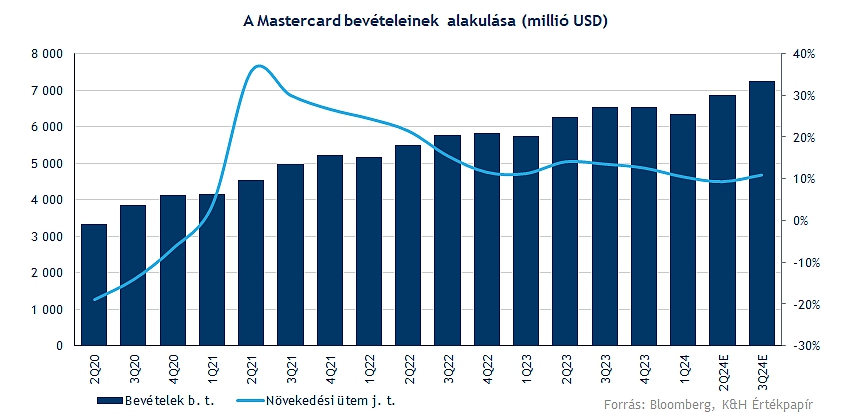

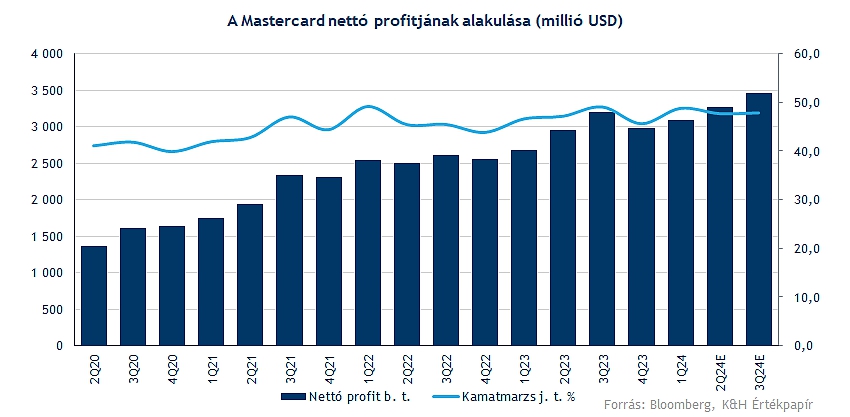

A bevételek alakulásán jól látszik, hogy a pandémiás időszak azért alaposan elbánt a Mastercarddal, hiszen a költekezések visszafogása a tranzakciók csökkenésével járt együtt, amely érdemi bevételcsökkenést okozott a pénzügyi szolgáltatók számára is. Mostanra azért sikerült stabilizálni a bevételtermelést, így legutóbb is 10 százalékos éves növekedést ért el a társaság, és várhatóan a jövőben is folytatódhat a javuló tendencia. Ugyan a vezetőség legutóbb kicsit hűtött a várakozásain, de így is két számjegyű bővülést vár idénre, elsősorban a kedvezőtlen devizamozgások foghatják némileg vissza a növekedés ütemét.

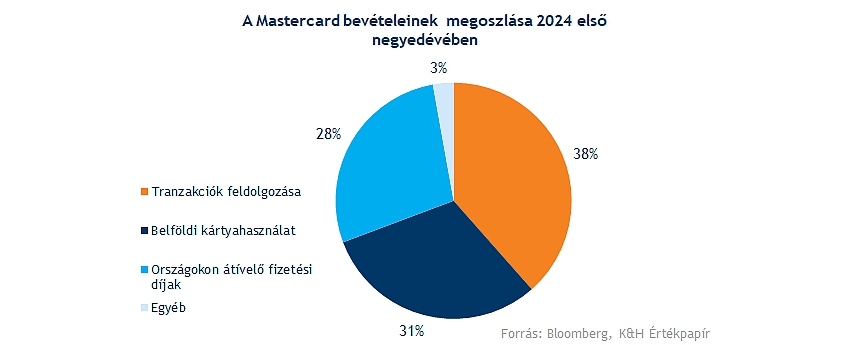

Azért látni kell, hogy nemcsak az amerikai piacra támaszkodik a Mastercard, hiszen a bevételeinek több mint a fele a nemzetközi piacról származik, de a 44 százalékos részesedéssel rendelkező amerikai piac továbbra is nagy prioritást élvez. Szegmensek között látható, hogy a tranzakciók feldolgozásából származó bevételek járulnak hozzá a legnagyobb arányban az összbevételekhez, de a belföldi kártyahasználati díjból befolyó összeg sem elhanyagolható. A pandémia alatt az országok közötti utalási díjak bevételei némileg megtorpantak, azonban mostanra közel 28 százalékos bevételarányt képez az üzletág, így tehát látható, hogy a három fő bevételforrása közel hasonlóan fontos a cég számára, a tranzakciók volumenének bővülése érdemi bevételnövekedést hozhat a jövőben is.

A profitabilitás magas szinten való tartásában sokat segít, hogy tudatosan távol marad a Mastercard a hitelnyújtás lehetőségétől, hiszen ez egy gyengébb gazdasági környezetben leírásokkal, veszteségekkel párosulhatna, még hogyha erősödő gazdasági környezetben növekvő profitot eredményezhetne is. A kiemelt versenytárs a Visa is hasonló módszert követ, így egy gyengébb időszakot követően akár hamarabb helyre tudnak állni a cégek a többi kölcsönt is nyújtó versenytárssal szemben.

A profitabilitásra tehát nem sok panasz érkezhet, hiszen amellett, hogy a nettó profitja is folyamatosan emelkedik a cégnek (dinamikusabban, mint a bevételek), az ehhez kapcsolódó marzs is rendkívül magas szinteken mozog. Az első negyedévben közel 49 százalékos eredményhányad mutatkozott, de a következő időre vonatkozóan is 48 százalék körüli marzsokat várnak az elemzők. Látni kell tehát, hogy az elmúlt 4 év átlagához képest így 3-4 százalékpont körüli javulást tudott felmutatni a Mastercard, amely részvényesi értékteremtési szempontból egyáltalán nem elhanyagolható eredmény.

Annak ellenére, hogy az idei évben új csúcsot tudott kijelölni az árfolyam, a 12 havi előretekintő P/E rátája ekkor sem közelítette meg az elmúlt évek 40-45 körüli szintjeit. Ráadásul jelenleg 29,8-es rátán forog a papír, amely talán nem mondható túl alacsonynak, de látni kell, hogy az 5 éves historikus átlag 33 feletti mutatót jelez, így ehhez képest jelenleg is diszkonton forog a papír. Az elemzői várakozások nemcsak, hogy optimisták, de szemmel láthatóan nagy az egyetértés is a szakértők között, hiszen a Bloomberg adatbázisában 42 vételi és 4 tartási ajánlás figyelhető meg, talán ezek után nem túl meglepő módon, de eladási ajánlást nem fogalmazott meg egy elemző sem. Ugyan a felértékelődési potenciál limitált, de az 515 dolláros szint elérése így is 14-15 százalék körüli emelkedést jelentene.

Lássuk a stratégiát

A stratégiánk során 2:1-hez mértékű hozam-kockázat arányt határoztunk meg, így a célszintet 505 dollárra húztuk be, amely egyrészt új történelmi csúcs elérését jelentené, de a jelenlegi támogató környezetben lehet tér az 500 dolláros szintek áttörésére is. Másrészt viszont az elemzői célárak ennél is magasabb szintek elérését prognosztizálják, így a stabil fundamentumok, a kedvező piaci kilátások, illetve a bankkártyahasználat térhódítása is sokat javíthat a Mastercard megítélésén. Ezzel párhuzamosan a stop-szintet a 200 napos mozgóátlag alá húzzuk be, a 424 dolláros szint korábban ellenállásként szolgált, azonban ennek áttörését követően tudott új lendületet venni a papír, így ide húzzuk be a stoppot. Ezzel felfelé 12 százalék körüli emelkedési tér mutatkozik, míg a stop-szint elérése 6 százalék körüli mínuszt mutat, ez viszonylag szűk sávnak tekinthető, azonban a kisebb volatilitás indokolhatja ekkora mértékű sáv kijelölését.

A Mastercard napi grafikonja (2024. 05. 07. nyitás előtt)

Kockázatok mindenhol vannak

Érdemes rávilágítani egy-két felmerülő kockázatra is a stratégia kapcsán, hiszen egyes események, hírek negatív árfolyamreakciót válthatnak ki a Mastercard kapcsán is.

- Ahogy fentebb már részleteztük, a Mastercard esetében fontos a stabil fogyasztás fenntartása, erősödő fogyasztói momentum, hiszen a tranzakciók volumenének növekedése javuló bevételt képezhet a társaság számára. Ezzel szemben gyengébb gazdasági adatok a hosszabb távú profitvárakozásokban is sérülést eredményezhetnének, amely a részvény számára is negatív hatásokat jelenthetne.

- A dollár erősödése a relatív magas arányú külföldi bevételek miatt ronthatják a cég eredményeit, amely a profitabilitás csökkenését eredményezheti, habár azért jelentős mértékű hatást ez nem hozna, a menedzsment is 1-2 százalékos kieséssel kalkulál maximum.

- Nemrég 30 milliárd dolláros egyezséget kötött Mastercardra és a Visa, miután a kereskedők trösztellenes magatartás miatt pereltek. Így a kereskedőkre kiszabott költségek arányát is csökkenteniük kell a cégeknek, a jövőben így akár erősebb alkupozícióba kerülhetnek a kisebb kereskedők. Ez némi negatív hatást jelenthet, de a befektetők bizalmát nem vette el, ráadásul változatlanul piacvezető pozícióba van a Mastercard és a Visa.

Összességében tehát optimisták maradhatnak a befektetők, a kisebb korrekciós időszak is megtörni látszik, így mind a technikai kép, mind a fundamentumok megágyazhatnak egy tartósabb emelkedésnek. Kockázatok persze vannak a részvény körül, de a fundamentumok terén talán érdemi változástól egyelőre nem kell tartaniuk a befektetőknek.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.