Újabb negyedévben tudta felülteljesíteni az előzetes várakozásokat a Delta Air Lines, így a részvény nagyobb emelkedéssel indíthatja a mai kereskedést, felhúzva a többi légitársaság részvényét. Úgy tűnik, a gyengébben sikerült első negyedévet sikeresen a háta mögött hagyta a Delta, mostanra már a vállalati bevételek is tartós javulást mutatnak. De a következő időszak is erősen alakulhat, fenntarthatja stabil profittermelését a vállalat a diverzifikált bevételeknek köszönhetően. Összeségében tehát erős évet zárhat majd a Delta 2025-ben, amit a frissített vezetőségi előrejelzések is jeleznek.

Nehéz pár éven van túl a globális légipar, a koronavírus járvány alatti korlátozásokat a 2022-es energiasokk követte, ami jelentősen megdobta a légicégek költségeit. Az ezt követő évek viszont már nyugodtabb időszakot hoztak magukkal: az olajpiacokon inkább csökkenő árak figyelhetőek meg, miközben évről-évre egyre több az utazó, ezt az erősödő keresletet pedig a céges számok is alátámasztják. Ezek a trendek idén is fennmaradtak, viszont az amerikai vámbejelentések hatására némileg megingott a befektetői bizalom az iparági szereplőkben, így a légitársaságok számára az a feladat maradt idénre, hogy ezt a bizalmat visszaszerezzék.

Nem hagyott alább az utazási kedv

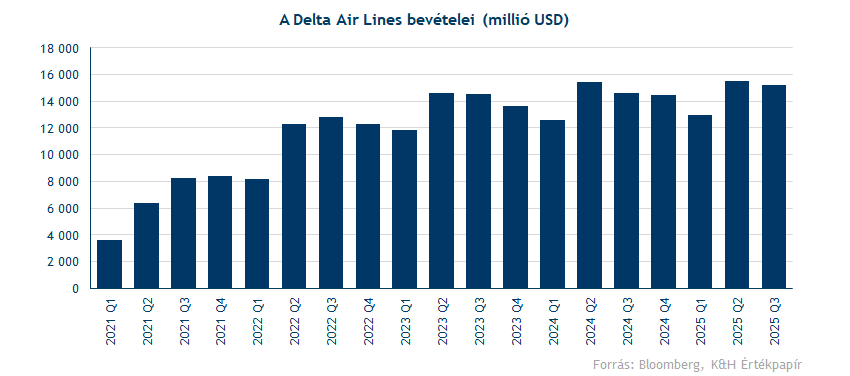

A Delta friss gyorsjelentését tehát ebben a kontextusban várták a befektetők, és mint utólag láthatjuk, most sem okozott csalódást a vállalat. Az idei harmadik negyedév során 15,2 milliárd dolláros bevételt generált a Delta Air, 100 millió dollárral felülteljesítve a Bloomberg elemzői konszenzusát. Továbbá éves szinten ez 4 százalékos bővülésnek felel meg, ami gyorsuló dinamikát indikál az előző negyedévben látott 0,6 százalékos bővülési ütemhez képest.

A Delta stabil bevételeit még az is segíti, hogy megfelelően diverzifikált bevételi forrásokkal rendelkezik, ami némi védelmet nyújt a gyengébb időszakokban is. A Delta hűségprogramjához köthető bevételek 9 százalékkal nőttek tavalyhoz képest, míg az American Express-szel közös hitelkártya-hűségprogram további 2 milliárd dollárral járult hozzá a bevételekhez, ez utóbbi 12 százalékos bővülésnek felelt meg. Ezek mellett az utastérben történő értékesítésekből és teherszállítási és karbantartási tevékenységekből is további bevételt tud generálni a társaság.

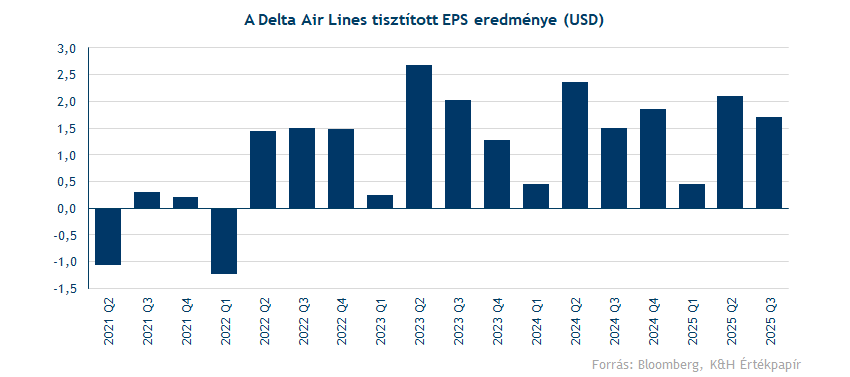

Profitok tekintetében még nagyobb növekedést tudott elérni a légitársaság, a tisztított EPS eredménye így 14 százalékkal javult tavalyhoz képest. Az elemzői konszenzus előzetesen 1,56 dolláros EPS-sel számolt, ehhez képest a tényleges eredmény 1,71 dollárra rúgott. Közben a társaság működési eredményhányada 10,1 százalékra javult, a tavalyi 8,9 százalékkal szemben. A bevételek emelkedési üteme tehát bőven felülmúlta a költségekét. Az egy utasmérföldre eső költség (CASM) csupán 1 százalékkal emelkedett tavalyhoz képest, ebben nagyban segített, hogy az üzemanyagköltségek 6 százalékkal csökkentek éves alapon.

A Delta vezérigazgatója az eredmények kapcsán elmondta, hogy a gyengébb évkezdést követően visszatért a korábbi időszakra jellemző kereslet, különösen a vállalati szegmensen belül, ahol még az amerikai vámbejelentések okoztak megingást az év első felében. Mostanra viszont úgy tűnik, ezt az akadályt is sikeresen átlépte a Delta Air, így már a javuló utazási számokon lehet a hangsúly.

Erős negyedév várhat a Deltára

Az erősebb július-szeptember közötti időszakot egy szintén robusztus negyedév követheti, legalábbis a cég várakozásai alapján. Az előttünk álló három hónapban ugyanis 2-4 százalék közötti éves bevételnövekedéssel számol a menedzsment, ami rekorderős Q4-es bevételt jelentene a Delta számára. De a profitabilitás tekintetében is tovább folytatódhat a Delta meggyőző teljesítménye, 10,5-12 százalék közötti működési marzzsal és 1,6-1,9 dollár közötti tisztított EPS eredménnyel számolnak a következő negyedévre.

Az erősebb negyedik negyedéves várakozások fényében az éves előrejelzésein is frissített a menedzsment, ahol az alábbi módosításokat hajtották végre:

- EPS: 5,25-6,25 dollár helyett körülbelül 6 dollár

- Szabad cash flow: 3-4 milliárd dollár helyett 3,5-4 milliárd dollár

Összeségében tehát azt látni, hogy a korábbi, szélesebb tartományban kijelölt célokat teljesíteni tudja a Delta, sőt, jellemzően a megadott sávok tetejét közelíthetik az éves eredmények. De a 2026-os év kapcsán is inkább optimisták a Deltánál, a cég vezérigazgatója szerint jó pozícióban találja magát a Delta az amerikai légipiacon, így a bevételek növekedésére, illetve a marzsok további javulására van kilátás.

Ezt megerősíti Michael O’Leary Ryanair vezérigazgató eheti kijelentése, miszerint az amerikai légiiparban elkerülhetetlen a konszolidáció, és ebből a nagy szereplők, mint a Delta, United vagy American Airlines profitálhatnak végső soron. A „nagy nevek” ugyanis egyre több nyomást helyeznek a kisebb, fapados társaságokra alacsonyabb jegyáraikkal. Az amerikai fapados légitársaságok számára valóban nehéz időszakot jelent 2025, a Spirit Airlines idén már a második alkalommal kezdeményezett csődeljárást, az átstrukturálás részeként jelentős kapacitáscsökkentésekre is sor kerül a cégnél.

Javuló fundamentumok, javuló árfolyamkép

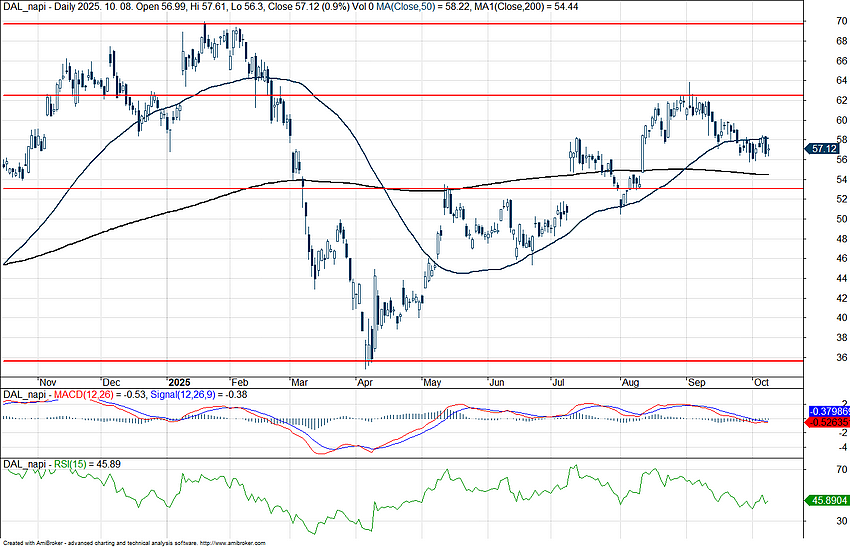

A jelentésre pozitívan reagált az árfolyam, így 61-62 dollár környékén nyithat a részvény, ami több mint 7 százalékos emelkedést jelent a tegnapi záróárhoz képest. Ezzel sikeresen áttörheti az 50 napos mozgóátlagot a Delta részvénye, ami az utóbbi hetekben állított akadályt az emelkedés előtt. Emellett a mozgóátlag áttörése azért is kedvező technikailag, mert idén több alkalommal is támaszként funkcionált. A részvény számára most a 62-63 dollár körüli ellenállási szint áttörése lehet a feladat, ami még szeptember elején akasztotta meg az árfolyam lendületét.

Az idei teljesítményt figyelve elmondható, hogy vegyes éve van eddig a légitársaságoknak, amit az ingadozó részvényárfolyamok is jól tükröznek. A 2024-es évet még kitörő erővel zárták az iparági szereplők részvényei, 2025 első negyedéve viszont némi kívánnivalót hagyott maga után. Az amerikai vámbejelentésekre különösen érzékenyen reagáltak a légitársaságok árfolyamai, ugyanis egy esetleges gazdasági visszaesést követően a légi közlekedés iránti kereslet is visszaeshet. Azóta viszont azt láthatjuk a legfrissebb makrogazdasági mutatók alapján, hogy rövid távon a bejelentett vámok nincsenek akkora hatással az amerikai gazdaságra, mint arra sokan számítottak. Ez pedig az utazási számokon is meglátszik, az utazási szektor 2025-ben már a covid előtti szinteket is túlteljesíti, ebből pedig a légitársaságok, és ezzel együtt a Delta Air Lines is szépen profitál.

A Delta Air Lines napi grafikonja (2025. 10. 09. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.