A United Airlines szerény bevételnövekedésről számolt be, ugyanakkor csökkentette az éves profitelőrejelzését, aminek kevésbé örülhetnek a befektetők. A vezetőség ugyanakkor továbbra is optimista az év második felének teljesítményét illetően, annak ellenére, hogy a belföldi keresletben lassulásra utaló jelek mutatkoztak, és a makrogazdasági környezetből fakadó kihívások sem tűntek el teljesen. A részvény a piaci reakciók alapján kisebb pluszban nyithat.

Előző héten már betekintést nyerhettek a befektetők az amerikai légiipar egyik kulcsszereplőjének számaiba; a Delta Airlines negyedéves jelentésében felülmúlta a várakozásokat, és optimistán nyilatkozott az utasforgalom kapcsán. A jelentést követően az optimizmus átragadt a többi szektortársra is, akiknek az árfolyama megemelkedett a jelentést követően.

Gyengébb előrejelzést adott a cég

Ebben a helyzetben, megnövekedett elvárások mellett tette közzé negyedéves eredményeit a United Airlines, amely az amerikai légitársaságok között piacvezetőnek számít. A vállalat az áprilisi vámbejelentéseket követően – a Delta Airlines-szal ellentétben – nem vonta vissza éves bevétel és profit-előrejelzését, hanem két forgatókönyvet vázolt fel: egyet stabil, egyet pedig recessziós gazdasági környezet esetére. A frissen közzétett előrejelzésében a légitársaság a stabil gazdasági pályára vonatkozó korábbi várakozásokhoz képest alacsonyabb profitszámokat jelölt meg, ami kedvezőtlen fejleményként értékelhető. Korábban a cég 11,5–13,5 dollár közötti éves EPS eredménnyel számolt stabil gazdasági környezet esetén, míg a friss előrejelzés 9–11 dolláros éves EPS-t tartalmaz.

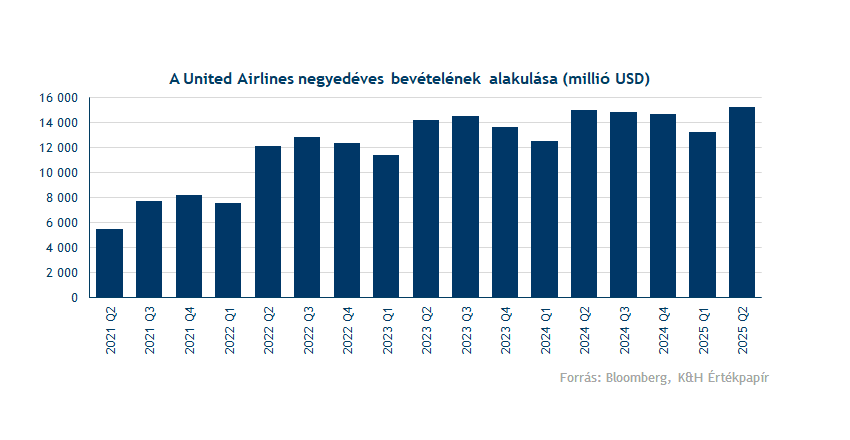

A United második negyedéves bevétele 1,7 százalékkal nőtt az egy évvel korábbi szinthez képest 15,24 milliárd dollárra, ami szerényen elmaradt a várt 15,35 milliárd dollártól. A légitársaság utasforgalomból származó bevétele 13,8 milliárd dollár volt, amelyen belül a belföldi és nemzetközi utazások aránya 57–43 százalék.

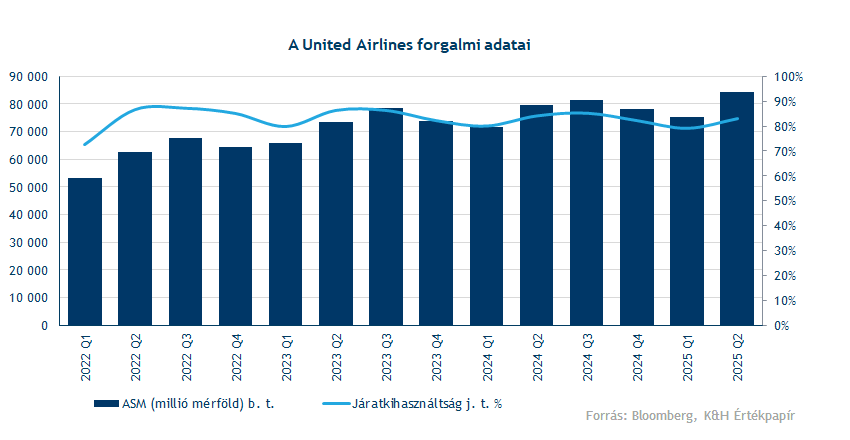

Az utasforgalom kisebb javuláson ment keresztül, azonban ennél kicsit árnyaltabb a kép. Ugyanis az egy ülőhely-kilométerre jutó bevétel éves szinten 4 százalékot csökkent, így hiába emelkedett a járatkihasználtság és az elérhető utasmérföldek száma (ASM), a United Airlines nem tudta ezt bevételnövekedésre váltani. Az elemzők különösen a belföldi mutatóra hívták fel a figyelmet, ahol az egy ülőhely-kilométerre jutó bevétel 7 százalékos éves visszaesést mutatott. Ugyanakkor a Deltához hasonlóan a United nemzetközi teljesítménye is erősebbnek bizonyult, ami részben ellensúlyozni tudta a gyengébb belföldi eredményeket.

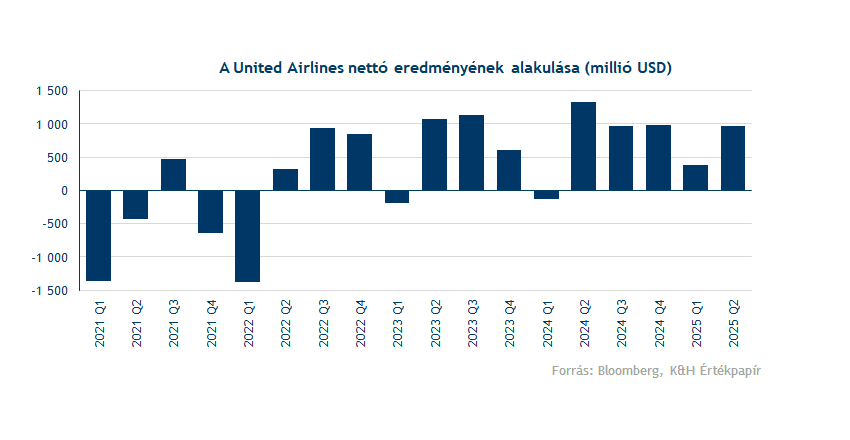

A vállalat nettó eredménye 973 millió dollár lett, ami éves szinten 26 százalékos visszaesést jelent, ugyanakkor folytatódhatott a pozitív nyereségtermelő trend. Az egyszeri tételektől megtisztítva a United igazított nettó nyeresége 1,27 milliárd dollár volt a második negyedévben.

A vállalat vezérigazgatója a jelentést követően kiemelte, hogy csökkent a bizonytalanság 2025 első feléhez képest, így az év második felében javuló számokra számítanak. A következő negyedévben várhatóan megjelenik a nyári időszakra jellemző, magasabb forgalom hatása, ami akár igazolhatja a cégvezető optimizmusát.

Összességében tehát elmondható, hogy a United Airlines nem közölt kiábrándító számokat, ugyanakkor a gyengülő belföldi keresletre utaló adatok kedvezőtlen előjelnek bizonyulhatnak a kisebb légitársaságok közelgő jelentései szempontjából, amelyek ügyfélköre elsősorban az alacsonyabb árkategóriájú utazások résztvevőiből áll. Emellett a légiközlekedési szektor számára továbbra is kérdéses, hogy az év második felében milyen makrogazdasági környezetben kell majd működniük, az esetleges inflációs nyomás ugyanis az árképzésükre is hatással lehet. A Delta és a United cégvezetői mindenesetre optimisták az év hátralévő forgalmát illetően.

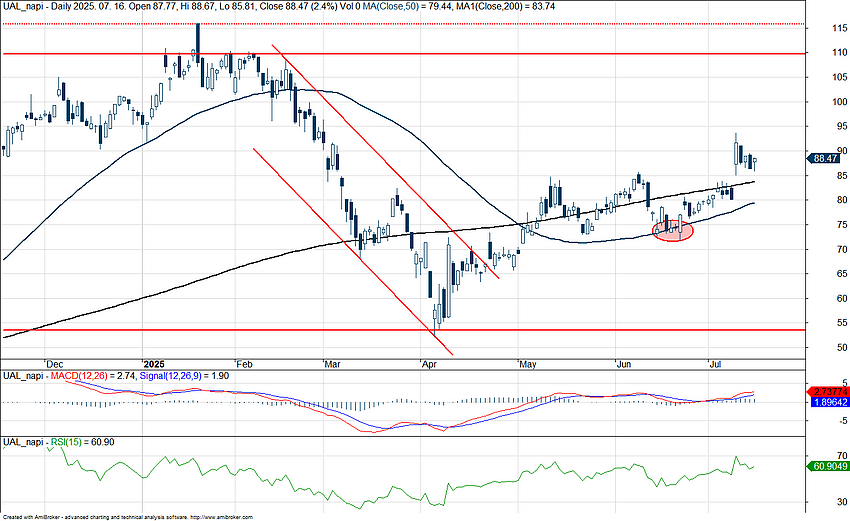

Nagyobb tér mutatkozik az árfolyam előtt

A United részvénye szintén megszenvedte a tavaszi vámbejelentések okozta turbulens időszakot, amely az egész amerikai piacra jellemző volt. A csökkenő trendcsatornából azonban sikerült kitörnie az árfolyamnak, majd a 200, illetve az 50 napos mozgóátlag körül ingadozott. Az 50 napos mozgóátlag támaszként funkcionált, és meg tudta tartani az árfolyamot, ami továbbra is támasz lehet 80 dollár környékén. Ellenállási szintként a 110 dolláros zóna érdemel figyelmet, ahonnan tavasszal fordult le az árfolyam. Az indikátorok közül az RSI túlvett tartományba ért, míg az MACD vételi jelzést adott a visszapattanást követően. A fentiek után így az lehet kérdéses, hogy a következő napokban sikerül-e a fontos mozgóátlagok felett maradni, illetve lendület esetén milyen gyorsan tudja áttörni adott esetben a korábbi lokális csúcsokat. A kezdeti reakciókat látva erre azért jó esélye lehet a részvénynek.

A United Airlines napi grafikonja (2025. 07. 17. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.