A piaci reakció nem volt felhőtlen az Nvidia gyorsjelentésére, mivel a növekedés üteme tovább lassult, valamint az adatközpont üzletág által felmutatott bevétel is kissé elmaradt a várakozásoktól. Az eredmények egyébként nem nevezhetőek gyengének, viszont az Nvidia árfolyamának emelkedésével párhuzamosan a várakozások is egyre magasabb szinteket kívánnak meg a cégtől. Mostanra úgy tűnik, a várakozások beérték a valóságot. Az adatközpont üzletág bevételeit visszavetették még a kínai korlátozások, tehát ezek feloldása még jelentős löketet adhatna a cég teljesítményének.

Lassuló növekedés

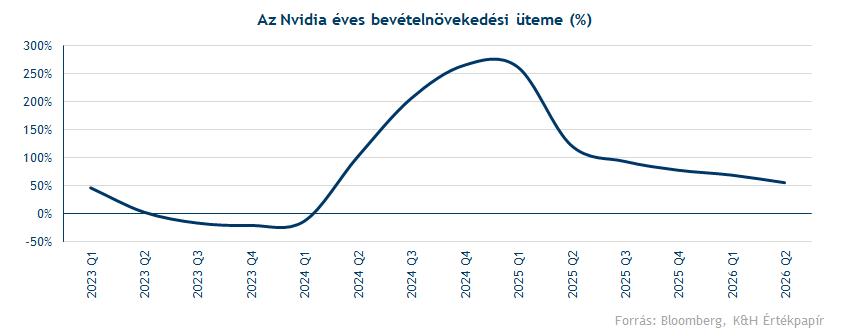

Az Nvidia bevételnövekedésének lassulása nem meglepő, tekintettel a gyorsan növekvő bázisszintekre. Még a 2023 első negyedévében (üzleti 2024 Q1), azaz közvetlenül a ChatGPT bemutatása után a bevételek éves növekedése negatív volt. Viszont nem is egy teljes év elteltével, 2023 negyedik negyedévében (üzleti 2024 Q4) a bevételnövekedés éves üteme már meghaladta a 260 százalékot.

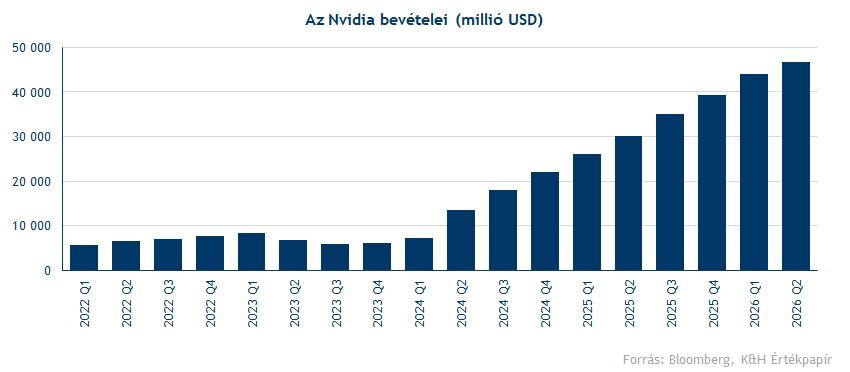

Hosszú távon és a több billió dolláros piaci kapitalizáció mellett viszont gyakorlatilag lehetetlen, hogy hasonló növekedési ütemet tartson fenn a cég. Tehát a báziseredmények növekedésével együtt az is természetes, hogy az Nvidia növekedése lassul. Ez konkrét számok szintjén azt eredményezi, hogy a most zárult (július 27-éig tartó) negyedévben 56 százalékos volt a bevételnövekedés szintje, szemben az első negyedévben elért 69 százalékkal. Negyedéves összehasonlításban pedig 12 százalékról 6 százalékra mérséklődött a növekedés. De mindemellett közel 4,4 billió dolláros piaci kapitalizációval rendelkezik az Nvidia. A most zárult negyedévben 46,7 milliárd dolláros bevételt ért el a társaság, míg a harmadik negyedévben 54 milliárdos bevétellel számolnak.

A befektetői hangulatnak nem segít, hogy a részvénypiac több mint két év után végre utolérte a valóságot. Az eredmények és a kilátások így „csak” az előrejelzéseknek felelnek meg, több évnyi folyamatos pozitív meglepetés után. Viszont amellett sem lehet szó nélkül elmenni, hogy ezt a teljesítményt egy olyan negyedévben érte el a cég, amikor a szankciókkal és vámokkal kapcsolatos szabályozási bizonytalanságok egyaránt nehezítették a helyzetét.

Emellett a csalódást keltő harmadik negyedéves vezetőségi várakozások egyáltalán nem foglalják magukba a kínai értékesítéseket, illetve a H20 chip értékesítéseket sem a szabályozói bizonytalanság miatt. Ugyanez viszont nem mondható el a piaci konszenzus várakozásáról, amely a jelentés előtt szokatlanul nagy szórást mutatott, a legalacsonyabb és a legmagasabb becslés között akár 15 milliárd dolláros különbség is volt. Erre logikus magyarázat lehet a kínai piac, illetve a H20 chipek értékesítése, amelyet az elemzők egy része beépített becsléseibe, a többi viszont nem.

Visszatérhet Kínába az Nvidia?

Bár a kínai piacra való visszatérés kilátásai nem túl rózsásak, megvan ennek az esélye. Akár az is elképzelhető, hogy a H20 chipet vagy akár a Blackwell egy leegyszerűsített változatát fogja Kínába exportálni a jövőben az Nvidia. Egyébként a chipek exportjáért folyamatosan lobbizik a cég az amerikai kormánynál. Az exportengedélyek megszerzésétől függően a menedzsment meglátása szerint a harmadik negyedévben 2-5 milliárd dollár közötti bevételt könyvelhet el Kínában a cég a H20 értékesítések után, de ez az összeg nem szerepel a közzétett 54 milliárd dolláros céges előrejelzésben.

Pozitívum még a jelentés kapcsán, hogy az Nvidia mérlegében a követelések volumene közel 5,5 milliárd dolláros növekedést mutat előző negyedévhez képest, ami valószínűleg összefügg azzal, hogy meghosszabbodott a Blackwell chipek telepítési ideje. Ezek a követelések viszont a jövőben várhatóan valós bevételekké alakulnak át.

Több tényező is visszavetette az adatközpont bevételeket

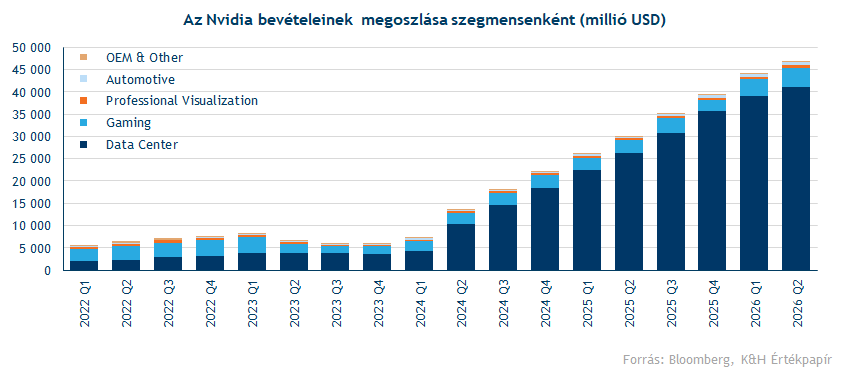

Mint ahogy azt korábban is említettük, az adatközpont üzletág bevétele elmaradt várakozásoktól, az AI hullám megindulása óta először. Ez részben a blokkolt kínai értékesítéseknek tudható be, részben pedig a Blackwell chipsorozat akadozó beindulásának, amit a beszállítók termelési kapacitása fékezett. Az üzletág árbevétele 56 százalékkal nőtt az előző évhez képest, és elérte a 41,1 milliárd dollárt, szemben a konszenzus 41,3 milliárdos várakozásával. Ez negyedéves alapon 5 százalékos bevételnövekedésnek felelt meg, de a Blackwell eladások már 17 százalékkal nőttek ez idő alatt.

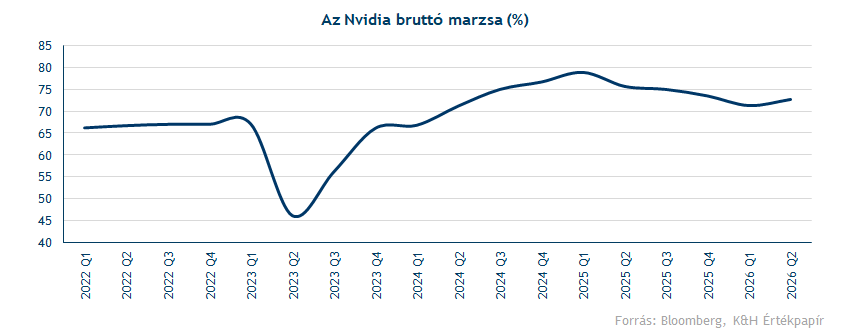

A Blackwell chipsorozat kezdeti nehézségeit követően mostanra már elkezdett javulni a cég profitabilitása, így az év végére kitűzött 75 százalékos bruttó marzs eléréséhez is közelebb került a chipgyártó. A bruttó marzs a második negyedévben 72,7 százalékra emelkedett, míg a harmadik negyedévre 73-74 százalékot vár a vezetőség.

Bár az Nvidia folyamatosan törekszik ügyfélkörének minél szélesebb körű diverzifikálására, a nagy felhőszolgáltatók továbbra is az adatközpont üzletág bevételeinek körülbelül 50 százalékát teszik ki. Rövid távon ez inkább előnyös, tekintettel a még mindig növekvő AI beruházásokra, hosszú távon viszont fontosabb lehet a diverzifikáció is. Például a most lezárult negyedévben az adatközpont bevételek 23 százalékát a legnagyobb vevő tette ki, további 16 százalékot pedig a második legnagyobb vevő.

A többi szegmensből kiemelhető a Gaming üzletág, amely mély ciklikus mélypontról pattant fel. A második negyedévben 49 százalékos éves, és 14 százalékos negyedéves növekedést mutatott fel a szegmens, így a bevételek 4,3 milliárd dollárra emelkedtek. De a másik két szegmens is erős negyedévet zárt: a Professional Visualization évi 32 százalékkal nőtt, míg az Automotive and Robotics esetében 69 százalékos növekmény volt látható.

Nem állnak le a fejlesztések

Várhatóan a Blackwell chipsorozat lesz az Nvidia elsőszámú bevételt generáló terméke az idei évben és jövőre is. De a sarkon már vár a Rubin, ami az eddigi legfejlettebb AI platformot szolgáltathatja. Az Nvidia eddig hat különböző chipet jelentett be, amelyek a Rubin platformot használják. Az új sorozat lesz az első érdemi lépés annak érdekében, hogy az Nvidia eltávolodjon a hagyományos, úgynevezett monolitikus chipdizájnoktól a chiplet-alapú tervezés felé, amelyet például a versenytárs AMD is használ.

Az Nvidia a Rubin sorozattól nemcsak nagyobb teljesítményt vár, hanem a Blackwellhez képest energia- és költségmegtakarítást is ígér az ügyfeleinek. Mind a hat chip már kísérleti gyártásban van a TSMC bérgyártónál. A platformot várhatóan 2026 első felében mutatják be, amit követően megkezdődhet a tömeggyártás.

A vezérigazgató változatlanul optimista

A növekedés lassulása miatt felütötték a fejüket azok félelmek az Nvidia kapcsán, hogy már túl vagyunk ennek a példátlan befektetési ciklusnak a csúcspontján. Ennek viszont ellentmond Jensen Huang vezérigazgató, aki a jelentést követő befektetői konferenciahíváson inkább az optimista kilátásokat erősítette meg. A cégvezér szerint az évtized végéig 3-4 billió dollárnyi AI beruházásra kerülhet még sor. Huang szerint csak a kínai piacra való visszatérés önmagában 50 milliárd dolláros lehetőséget nyitna meg a cég előtt, ráadásul ezen a piacon akár 50 százalékos éves növekedést érhet el az Nvidia. Ezekkel a számokkal és az Nvidia 4,4 billió dolláros piaci kapitalizációjával összehasonlítva az újonnan bejelentett 60 milliárd dolláros részvény-visszavásárlási program csak egy csepp a tengerben.

Vegyes piaci reakció

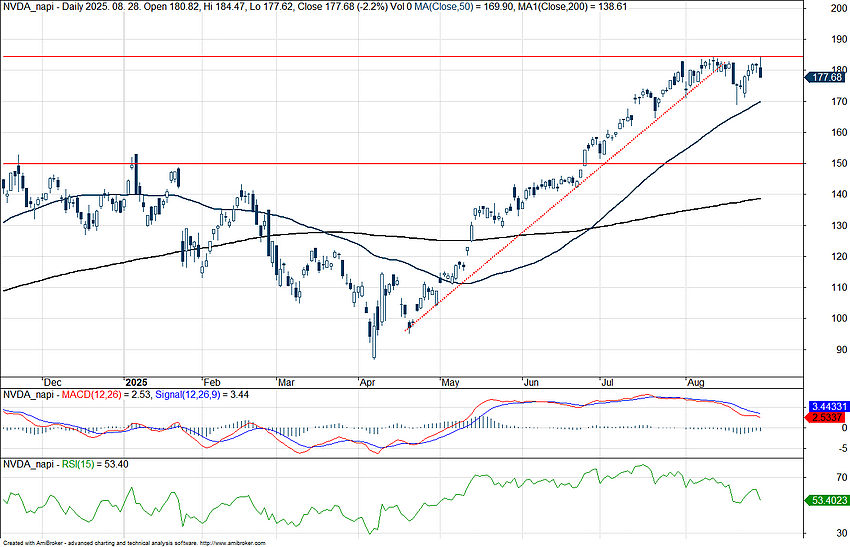

Hiába hozta a főbb sorokon a várt szinteket az Nvidia, a részvényesi reakció nem volt felhőtlen. Látni kell, hogy az Nvidiának már különösen erős eredményeket kell hoznia minden egyes negyedévben, hogy a megemelkedett várakozásokat kielégítse. Így az árfolyam kisebb mínuszban kezdte a mai kereskedést, de az kedvező technikailag, hogy még az 50 napos mozgóátlaga felett maradt.

A 185 dolláros szint viszont továbbra is markáns ellenállást jelenthet, ez tehát még bekorlátolhatja a részvény teljesítményét a következő napokban. Persze amennyiben sikerülne ezt a szintet is átvinnie az árfolyamnak, az további löketet jelenthetne, de addig is inkább kevesebb tér mutatkozik az emelkedés folytatására. Az áprilisi mélypontok óta tartó emelkedő trend is megtört már, és egyre inkább kezd beszűkülni az árfolyam előtt a tér.

Az Nvidia napi grafikonja (2025. 08. 28. 15:55)

A részvényesi reakció ugyan nem volt felhőtlen a jelentést követően, de a céget követő elemzők már inkább optimistábbak voltak. Így több céláremelés is érkezett a részvényre, többek közt a Morgan Stanley, a JP Morgan és a Citi elemzőjétől is. A Bloomberg konszenzusos célára ezzel együtt már 202 dollárra emelkedett, ami alapján tehát lenne még hova emelkednie a részvénynek.

Mint ahogy azt megszokhattuk, az Nvidia részvénye a piaci átlaghoz képest magasabb prémiumon forog, jelenleg ez 33,8-as 12 havi előretekintő P/E rátát jelent. Historikusan egyébként ez nem számít kiemelkedő szintnek, sőt, az elmúlt 5 év átlagos szintje alatt van. Igaz, az idei évben láthattunk már ennél jóval kedvezőbb értékeltséget, az április mélypontoknál például egészen a 20-as szintig lecsökkent a mutató. A prémium tehát még mindig ott van az Nvidia esetében, a kérdés most az lehet inkább, hogy a jövőben is képes-e fenntartani a vállalat egy olyan növekedési ütemet vagy profitabilitást, ami indokolttá teszi a részvény magasabb értékeltségét.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.