Nemzetközi piacok: A hét végére nagyobb ütést kaptak a nemzetközi tőzsdék, mind Európában, mind pedig a tengerentúlon elromlott a piaci hangulat. Az amerikai Nasdaq 100 index 2 százalékos mínuszban zárt pénteken, miután a befektetők körében továbbra is bizonytalanság mutatkozik Donald Trump vámbejelentései miatt. Ma reggelre némi megnyugvás látható, így a határidős indexek is kisebb pluszokban tartózkodnak. Pénteken a VIX index is nagyobb ugrást hajtott végre, így a júniusi szintekre emelkedett vissza a piaci volatilitást jelző index.

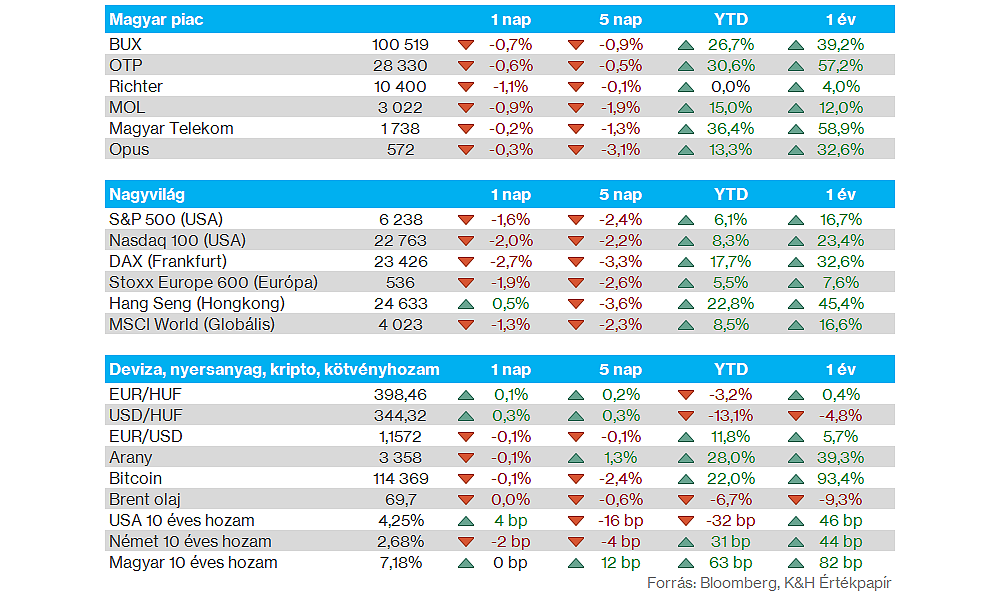

Magyar piac: A gyengébb nemzetközi hangulatban a magyar tőzsde sem volt erős, a BUX végül 0,7 százalékos mínuszban zárt, de így is bőven a 100 ezres érték felett maradt. A blue chipek rendre mínuszokat mutattak, de érdemi visszaesés azért nem volt a hazai piacon, a nyugat-európai tőzsdékhez képest felülteljesítést mutatott a BUX. A héten mind a négy blue chip közzéteszi a második negyedéves eredményeit, holnap hajnalban az OTP kezdi meg a jelentések sorát.

Amerikai gazdaság: Nem jöttek túl erős adatok pénteken az amerikai gazdaság felől, az NFP-adatok alapján ugyanis csak 73 ezres növekedést mutatott a júliusi hónap, szemben a várt 147 ezerrel, ráadásul az előző havi adatot is jelentősen lefelé módosították. A munkanélküliségi ráta 4,2 százalék körül maradt, ezzel együtt a péntek délutáni adatokat nem fogadták jól a piacok, például az amerikai másodpiaci hozamok is 15-30 bázisponttal mérséklődtek, miközben a dollár is érezhetően gyengült.

Devizák: A gyengébb munkaerőpiaci adatokat követően gyors gyengülésnek indult a dollár, az EURUSD árfolyama ezzel visszakerült 1,15 fölé. Egyelőre viszont az 50 napos mozgóátlag környékén ragadt mag a devizapár árfolyama, az 1,16-os szintet tehát nem érte el egyelőre. A dollárgyengülés hatására a forint is lendületet vett, az EURHUF így 400 környékéről fordult le, a ma reggeli órákban pedig 398-399 környékén mozog.

Arany: A pénteki gyengébb piaci környezetben a menekülőeszközök markánsabb emelkedést tudtak produkálni, így az arany is visszatért az 50 napos mozgóátlaga fölé. Ezzel együtt az ezüst is jól tartja magát, fontos szintekről tudott újból javulásnak indulni az árfolyam, így az aranyhoz hasonlóan közel 29 százalékos plusznál jár idén már a nemesfém.

Olaj: Megegyeztek vasárnap az OPEC+ tagországai, hogy szeptembertől napi 547 ezer hordóval növeljék meg az olajkitermelést. A tagországok képviselői a stabil gazdasági növekedéssel, illetve az alacsony olajkészletekkel indokolták meg a tegnapi döntést. A piaci szereplők már előre számoltak a kitermelés növelésének lehetőségével, így markáns piaci reakció nem mutatkozik az olajpiacokon a hétfői reggeli órákban. A Brent 69-70, míg a WTI 67-68 dollár környékén mozog.

Berkshire Hathaway: Kisebb visszaesést szenvedett el a bázishoz képest a második negyedév során a Berkshire Hathaway működési eredmény tekintetében, így 4 százalékos csökkenés mellett 11,16 milliárd dolláros profitot realizált a cég. A vezetőség felhívta a figyelmet, hogy továbbra is nagy kockázatot jelent egyes üzletágaira nézve a Donald Trump által bevezetett vámrendszer, amely a közeljövőben is gátat szabhat a profitabilitás javulása előtt. A cég készpénzállománya továbbra is rekord szintek közelében áll, habár némileg mérséklődött a márciusi szintekhez képest, így is 344 milliárd dolláros állomány áll a cég rendelkezésére.

Wizz Air: Tovább javult az utasforgalom júliusban is, tavalyhoz képest 6,8 százalékos emelkedés figyelhető meg, ezzel 6,35 millióra nőtt az utasforgalom mértéke. A kapacitás-kihasználtság azonban némileg visszaesett tavalyhoz képest, de így is magas, 92,8 százalékos ráta mellett üzemelt júliusban a Wizz Air. A cég jelezte, hogy szeptember közepére a tervek szerint újra visszaállhat a teljes szolgáltatás a Tel Avivban is.

Heti gyorsjelentések: Az előző hét után is lesznek még érdekes gyorsjelentések a héten, bár a hazai befektetők szempontjából a fókusz a magyar részvényeken lehet. A magyar blue chipek mellett még az AMD részvénye is érdekes lehet az USA-ból, de gyorsjelentést tesz közzé majd a McDonald’s, vagy éppen az Infineon is. A főbb jelentéseket ezen az oldalon gyűjtöttük össze.

Heti makroadatok: Valamivel kevésbé lesz sűrű a makronaptár a héten, ugyanakkor azért lesznek így is izgalmak. Itthon főleg a júliusi infláció alakulása lehet érdekes, míg Európából a kiskereskedelmi forgalomra, vagy éppen a német ipari termelési adatokra várhatnak a befektetők. A főbb adatokat ezen az oldalon gyűjtöttük össze.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.