Nemzetközi piacok: Tegnap is kitartott a pozitív hangulat a nemzetközi piacokon, így az amerikai indexek újra csúcsközeli szinteken tartózkodnak. A szektorok közül az egészségügyi cégek teljesítettek felül, de az ipari szektor is emelkedéssel zárta a keddi napot. Közben a chipszektor is erőt mutatott, az Nvidia részvénye pedig új történelmi csúcsszintre emelkedett, már a 190 dolláros szintet közelíti az árfolyam. Európában is javulás volt megfigyelhető, a DAX index már az 50 napos mozgóátlagát közelíti, amit még augusztus végén tört le. A befektetők ma az amerikai ADP foglalkoztatottság adatra figyelhetnek elsősorban, míg Európában az eurózónás inflációs adat kerülhet fókuszba.

Emellett éjféltől leállt az Egyesült Államok szövetségi kormányzata, miután a Kongresszus nem jutott megegyezésre a finanszírozási kérdésekben. Hasonló leállások a múltban is lezajlottak, a tőzsdékre jelentős negatív hatás nem mutatkozott korábban, de egyes makroadatok publikálásának időpontja akár eltolódhat.

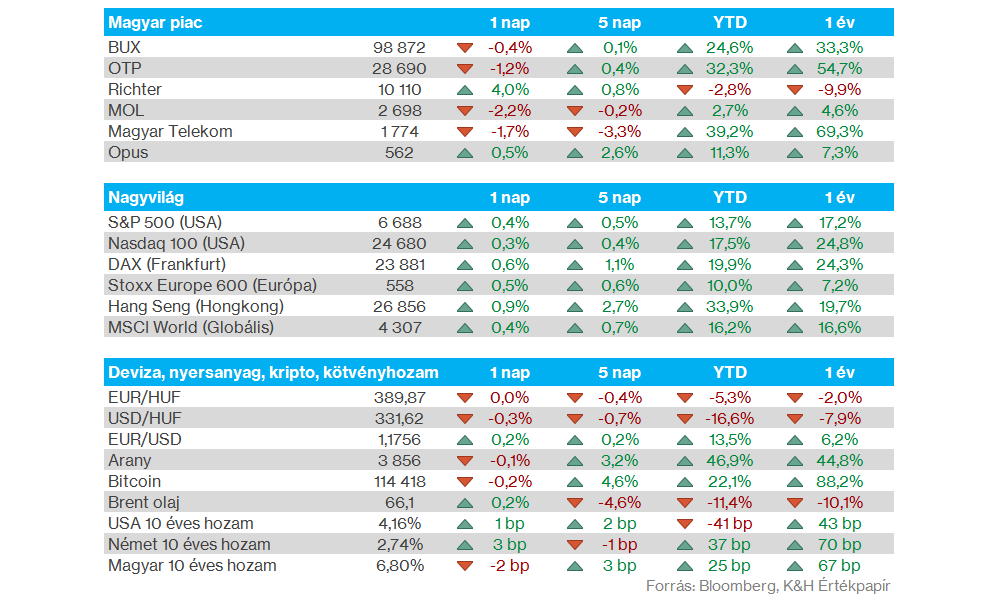

Magyar piac: Összességében nem mutattak nagy erőt tegnap a magyar részvények, bár a Richter azért sokat tudott javítani, és nap végére végül közel 4 százalékot erősödve ismét 10 ezer forint felett tudott zárni, javítva az előző hetek gyengébb szereplése után. A Telekom, az OTP és a Mol viszont már gyengébben szerepelt, emiatt pedig a BUX továbbra is 100 ezer pont alatt jár, így július eleji szintekre csúszott vissza a hazai index.

Európai gazdaság: A vártnál erősebb lett a német infláció mértéke az előző hónapban, az éves növekedés végül 2,4 százalékos lett, meghaladva az augusztusi 2,2, és a várt 2,3 százalékot. A francia adatok viszont alacsonyabbak lettek a vártnál, míg Olaszországban 1,8 százalékos drágulást mutatott az éves harmonizált infláció. Ma az Eurozóna inflációs adatát is várhatják a befektetők, a konszenzus 2,2 százalékos éves, és 0,1 százalékos havi növekedést vár.

EKB: Christine Lagarde EKB elnök tegnapi beszédében jelezte, hogy az inflációs kockázatok nem jelentenek akkora veszélyt, mint amire az amerikai vámok bejelentése után számítottak. A jelenlegi 2 százalékos alapkamatszint pedig lehetővé teszi az EKB számára, hogy megfelelő módon reagáljon az esetleges inflációs sokkokra Lagarde szerint. Egyébként a piaci szereplők nem számolnak további EKB kamatvágással az idei évben, de a jövő évre is változatlan kamatszintet mutatnak a várakozások.

Amerikai gazdaság: Az amerikai gazdaságra is figyelhetnek a piacok, főleg az ADP-adat kapcsán, ami a következő időszakban a munkaerőpiaci-adatok fontossága miatt is előtérben lehet. A várakozások szerint 51 ezres növekedésre lehet kilátás, az 54 ezres előző havi adat után. Emellett az ISM feldolgozóipari adatát is várhatják a befektetők, ahol várhatóan nem sikerül majd elérni az 50 pontos értéket, de a konszenzus az augusztusi 48,7 pont után legalább javulást vár, 49 pontot szeptemberre.

Spotify: Tegnap bejelentette a Spotify, hogy lemond vezérigazgatói posztjáról a cég alapítója, Daniel Ek, aki a jövőben elnökként a Spotify stratégiai irányításáért lesz felelős. A helyét két társigazgató veszi át, Gustav Söderström és Alex Norström személyében. Daniel Ek az alapítás óta a cégnél dolgozik, 2008 óta az igazgatóság tagjaként. Vezetése alatt a Spotify nagy sikereket ért el, és a cég tavaly tudott először profitábilis évet zárni. A Spotify részvénye negatívan reagált a hírekre, közel 4 százalékot esett nap végére az árfolyam.

Exxon: 2000 dolgozót bocsát el az Exxon Mobil egy hosszabb távú átstrukturálási program keretén belül, jelentette be tegnap a társaság. A leépítések az olajcég globális munkaerő-állományának 3-4 százalékát érintik. Az Exxon még 2024-ben vásárolta fel a Pioneer Natural Resources társaságot, ezt követően több leépítési hullámra is sor került. Az energiacégek számára eleve nem túl támogató a jelenlegi piaci környezet, az olajárak év eleje óta csökkenő trendben mozognak, illetve a konszolidáció is folyamatos az olajpiacon.

Morgan Stanley: Lecsökkentette a Morgan Stanley-re vonatkozó stresszteszten elvárt tőkepuffer követelményt a Fed, ami így 5,1 százalék helyett 4,3 százalékra változik. A bank még augusztusban kérte fel a Fed-et, hogy vizsgálják felül a stresszteszteken alkalmazott elvárt tőkepuffert, mivel azt túl szigorúnak vélték. Ez kedvező hír lehet a részvényesek számára, mivel a Morgan Stanley akár több forrást tud részvényesi juttatásokra (elsősorban részvény-visszavásárlásokra) fordítani a jövőben.

Nike: A Nike tegnap este közzétett gyorsjelentése sikeresen felülmúlta a várakozásokat, így az üzleti év első negyedévében 11,72 milliárd dollár lett a bevétel az előzetesen várt 10,97 milliárd helyett, míg a negyedéves EPS 0,49 dollár lett a várt 0,27 dollárral szemben. A piaci szereplők kedvezően fogadták, hogy a sportszergyártó a gyengébben teljesítő kínai üzletág és a gyártást érintő vámok ellenére is képes volt tovább csökkenteni a korábban felhalmozott készleteit. A zárás utáni kereskedésben a részvény árfolyama 3 százalékos pluszba került.

Lufthansa: A pilóták szakszervezete támogatna egy esetleges sztrájkot, amely érzékenyen érintené a Lufthansa működését is. Nemrég jelentette be egyébként a Lufthansa, hogy nagyobb mértékű elbocsátásokba kezd, miközben a menedzsment magasabb szintű, hosszabb távra szóló profitcélokat fogalmazott meg. Így a napokban hiába mutatott stabil emelkedést a részvény, a tegnapi hírek hatására 7 százalék feletti mínuszba került az árfolyam, visszaadva ezzel a korábbi emelkedését.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.