Kellemes meglepetést tartogatott a befektetők számára a Nike tegnap esti gyorsjelentése, ugyanis a sportszergyártó javuló pénzügyi teljesítményről számolt be, mind bevétel, mind EPS tekintetében. A vállalat számára a vámok és árengedmények miatti csökkenő marzsok, valamint a gyengébb digitális és kínai értékesítések okozhatnak további fejtörést, azonban az észak-amerikai piac, a nagykereskedelmi értékesítések és a futás szegmens támogatták a növekedést. Az elemzők szerint a pozitív javulás fokozatosan folytatódhat a következő időszakban. A Nike részvénye a kedvező fogadtatásnak köszönhetően néhány százalékos pluszban nyithat.

A Nike bevétel terén felülmúlta a várakozásokat, a 2026-os üzleti év első negyedévében a bevétel 1 százalékkal emelkedve éves szinten 11,7 milliárd dollárra nőtt, 700 millió dollárral meghaladva az elemzői becsléseket. A vállalat bevételnövekedése elsősorban az észak-amerikai régiónak, illetve a futás szegmensnek volt köszönhető.

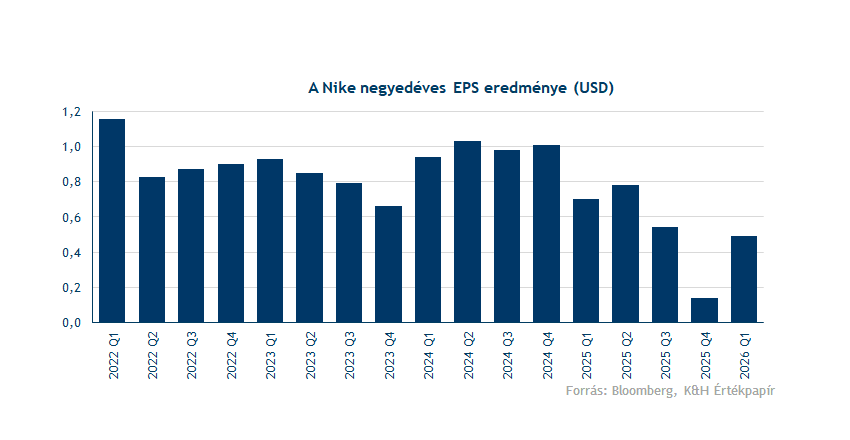

A profitabilitás kapcsán egyelőre vegyesnek tekinthetők az eredmények, a bruttó marzs 320 bázisponttal 42,2 százalékra csökkent az elmúlt negyedévben. A visszaesés mögött a nagykereskedelmi és outlet üzletekben adott magasabb árkedvezmények, az emelkedő termékköltségek, valamint a vámintézkedések álltak. A vállalat vezetősége szerint a korábbi 1 milliárd dollár helyett immár 1,5 milliárd dolláros pluszköltséget jelenthetnek a vámok az idei évben, és akár 120 bázisponttal is ronthatják a bruttó marzsot a következő időszakban. Azonban pozitívnak számított, hogy az igazított EPS 0,49 dollár lett, ami 75 százalékkal haladta meg az elemzők előzetes 0,28 dolláros várakozását.

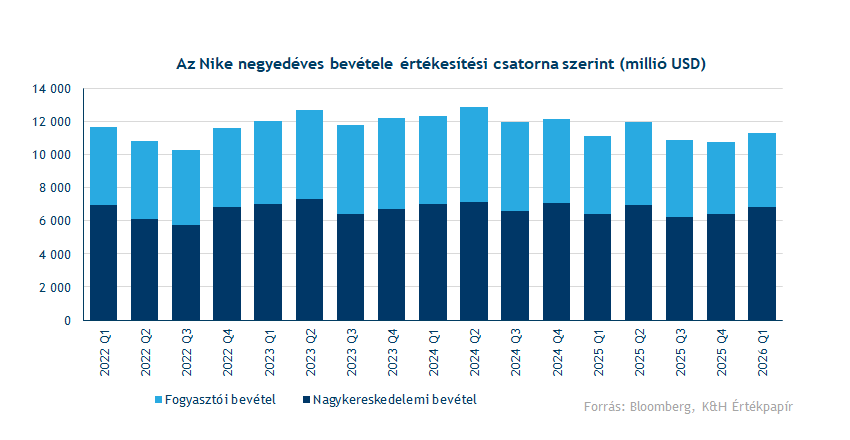

A Nike összbevétele értékesítési csatorna szerint két csoportra osztható, a nagykereskedelmi és a fogyasztói ("direct to consumer") szegmensre. A nagykereskedelmi bevétel éves szinten 7 százalékkal 6,8 milliárd dollárra emelkedett, ami annak is volt köszönhető, hogy több kiskereskedő is feltöltötte készleteit a fontos sportesemények előtt, így a megnövekedett kereslet az értékesítéseket is támogatta.

A fogyasztói szegmensbe tartozik az online értékesítés és a NIKE Direct (a saját üzletek forgalma), itt a bevételek éves szinten közel 4 százalékkal 4,5 milliárd dollárra csökkentek. Ezen belül az organikus digitális forgalom kétszámjegyű visszaesést mutatott. A Nike pénzügyi igazgatója az eredmények kapcsán kijelentette, hogy a NIKE Direct ebben a pénzügyi évben (jövő nyárig) nem tér vissza a növekedési pályára, ugyanakkor a vállalat célja, hogy ez az üzletág a jövőben jövedelmezőbbé váljon.

A termékkategóriák közül viszont kiemelendő, hogy a futás divízió kifejezetten jól teljesített az utóbbi negyedévben. Elliott Hill vezérigazgató ezt a kategóriát „a fejlődés bizonyítékának” nevezte, mivel éves szinten a növekedés meghaladta a 20 százalékot. Ez az eredmény közvetlenül a „Sport Offense” nevű új stratégia hatásának tulajdonítható, amelynek keretében 8000 munkavállalót sportágak szerint szerveztek át agilisabb csapatokba a divízión belül.

Regionális lebontás alapján Észak-Amerikában az értékesítés 4 százalékkal nőtt, a nagykereskedelmi értékesítések pedig a régión belül 11 százalékos bővülést mutattak. Kína ezzel szemben továbbra is a Nike gyenge pontjának számít, itt az értékesítés 10 százalékkal csökkent. A menedzsment elismerte, hogy strukturális problémák állnak fenn ezen a piacon, és arra számít, hogy a kínai negatív hatások a 2026-os pénzügyi év során is fennmaradhatnak, legalább jövő nyárig.

Erős ellenállásba ütközött az árfolyam

Jól látható a Nike árfolyamának idei ingadozó teljesítménye, az áprilisi eseményeket követően többéves mélypontot is elért az árfolyam. A júniusi gyorsjelentést kitörő lelkesedéssel fogadták a befektetők, ugyanakkor a későbbi emelkedés során a 80 dolláros szint többször is erős ellenállásnak bizonyult. Továbbra is érdemes figyelemmel kísérni ezt a szintet, mivel a következő tesztelés során akár az áttörés is bekövetkezhet.

Láthatóan a Nike árfolyamát elsősorban a vállalattal kapcsolatos hírek mozgatták, azonban érdemes egy pillantást vetni a technikai mutatókra is. Az elmúlt napokban ugyanis éppen az 50 napos mozgóátlag szintjére érkezett az árfolyam 70 dollár környékén, ami további támaszként szolgálhat. Elsődleges ellenállásként a 200 napos mozgóátlag azonosítható 75 dollár környékén, ami szeptemberben már többször is tesztelésre került. Emellett az indikátorok közül az RSI túladottságot jelzett a Nike részvénye kapcsán.

A Nike napi grafikonja (2025. 10. 01. nyitás előtt)

A technikai képhez kapcsolódóan a Nike részvényét 82 dollár körüli szintekre várja a Bloomberg konszenzusa, ami nagyjából 18 százalékos lehetséges felértékelődést jelent a jelenlegi árfolyamhoz képest. Az elemzők többsége vételt (57 százalék) javasol, ezt követik a tartást ajánló (38 százalék) és az eladást javasló (5 százalék) elemzők.

A gyorsjelentést illetően az elemzők szerint összességében kedvező eredményeket közölt a Nike, láthatóak a javulás jelei több üzletágban és termékkategóriában is, ugyanakkor akadtak óvatosabb vélemények is, amelyek szerint a vállalatnak továbbra is több kihívással kell szembenéznie. A kihívások közé tartoznak a kínai piacon tapasztalt strukturális akadályok, a digitális értékesítések gyenge teljesítménye, valamint a vámok miatti nyomás a Nike költségszintjeire. A sportszergyártó a „Win Now” stratégiára épít, ugyanakkor az elemzők szerint fokozatos és nem lineáris fordulatra kell számítani a közeljövőben.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.