Erős teljesítményt nyújt idén a Microsoft, habár az utóbbi időben lemaradó a versenytársakkal szemben, így új lendületet gyűjtve indulna el a korábbi csúcsai irányába. Az árfolyam az utóbbi hetekben kissé megrekedt tehát, így az 50 napos mozgóátlagáról próbálna meg pattanni, amelyben a kedvező piaci környezet nyújthatna segítséget. Az AI-térhódításával a társaság profitabilitása is tovább javult, így a fejlesztések a közeljövőben is fókuszban maradhatnak, emellett egyre több szolgáltatás terén látni az AI megjelenését.

Az elmúlt három hónap során lemaradó a piaccal szemben a Microsoft, hiszen ez idő alatt kicsit kevesebb mint 5 százalékot emelkedett az árfolyam, míg az S&P 500 index 8 százalék feletti javulásra volt képes. Emellett a „Hét mesterlövész” csoporton belül is csupán az Amazon és a Meta teljesített rosszabbul ebben a periódusban, míg a korábban lemaradó Alphabet vagy Tesla is új erőre tudott kapni. Összességében azért mégsem érheti panasz a Microsoft teljesítményét, hiszen év eleje óta könnyedén felülteljesíti a piaci átlagot, ráadásul jelentős korrekcióról korántsem beszélhetünk, inkább rövidebb kényszerpihenőre küldték a befektetők a Microsoftot, amely újult erővel vágna bele az idei utolsó negyedévbe.

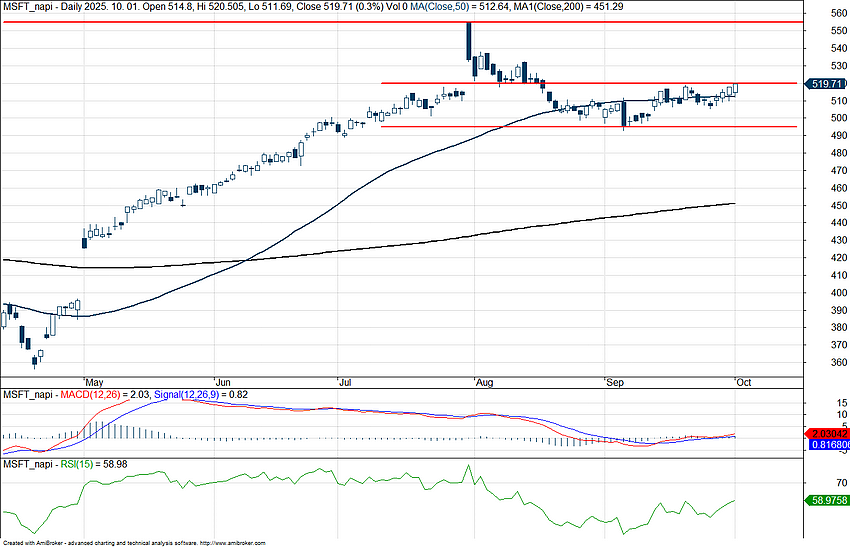

Már hetek óta szinte egyhelyben toporog az árfolyam, láthatóan az 50 napos mozgóátlagára tapadt, kellő védelmet szerezve ezzel. Most azonban az 520 dolláros szint áttörésével próbálhatna meg új lendületet szerezni a részvény, amelyet követően akár az 555 dollár körüli, történelmi csúcsokig is menetelhetne a Microsoft. Fontosabb ellenállásokba nem ütközne, a piaci hangulat egyelőre támogató, valamint az indikátorok is a korábbi túlvettséget jelző szintekről bőven visszatértek már a normalitást jelző zónákba. Védelmet a lokális mélypontot kijelölő 492 dollár körüli szint képezhet, illetve a lejjebb található 200 napos mozgóátlag.

A Microsoft napi grafikonja (2025. 10. 02. nyitás előtt)

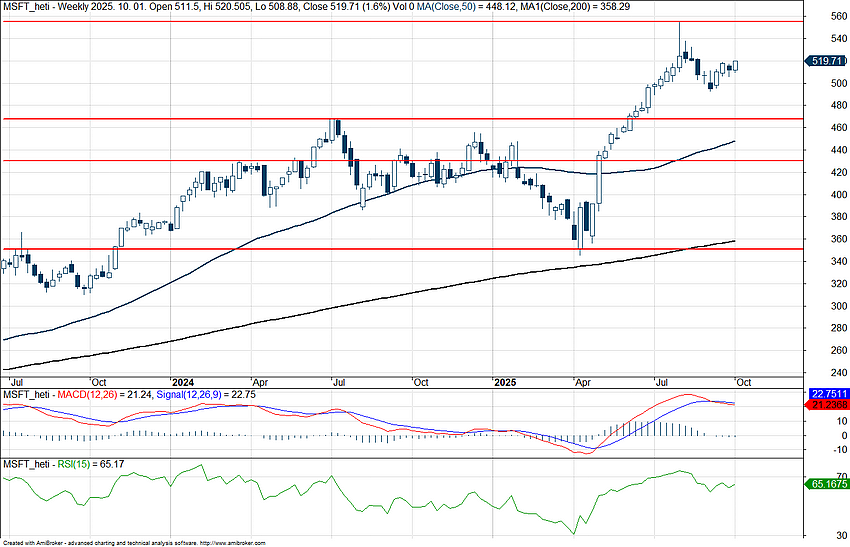

Az áprilisi piaci esés során a Microsoftnál is érdemi korrekció játszódott le, habár a „csodálatos hetes” tagjai között még így is nagyobb ellenállóságot mutatott. Ezt a korrekciót egyébként nagyobb visszapattanás követte, ahol egy 15 hetes periódusban mindössze egyetlen hetet zárt kisebb mínuszban az árfolyam, így gyorsan új csúcsokon találta magát a részvény. Fontosabb támaszt a heti grafikonon az 50 hetes mozgóátlag jelölhet ki, míg célként a korábban említett 555 dolláros szint emelhető ki.

A Microsoft heti grafikonja (2025. 10. 02. nyitás előtt)

Technikai kép mellett a fundamentumok sem festenek rosszul, hiszen változatlanul stabil növekedési pályán mozog a Microsoft, erős bevétellel és magas profitabilitással párosulva. A várakozások szerint a 14-15 százalékos bevételnövekedés a következő években is fenntarthatónak tűnik, emellett a 2025-ös üzleti évben elért 102 milliárd dolláros nettó profit 2027-re már a 136 milliárd dollárt is megközelítheti. Ehhez persze folyamatos fejlesztésekre, nagyfokú tőkeigényre van szüksége a cégnek, így CapEx oldalon is nagyobb ütemű növekedés várható, ráadásul az AI fejlesztések kapcsán egyre inkább jelennek meg olyan hangok, melyek szerint kérdésessé válhat a megtérülés a magasan árazott befektetések terén. Egyelőre azonban jó úton halad a Microsoft, a profitabilitás nem sérült, a jövőbeli kilátások is optimizmusra adnak okot, a szolgáltatások iránti igény is erős, tegnap a Game Pass előfizetési díjának megemeléséről is beszámolt a társaság, miközben az AI eszközök implementálása más szoftverekbe is folyamatosan zajlik.

A legutóbbi negyedéves jelentés egyébként a magasan lévő várakozásokat is könnyedén felülmúlta, ahogy arról be is számoltunk korábbi elemzésünkben, bár ezt követően mégis gyengélkedésnek indult az árfolyam. Ebben inkább a profitrealizálás játszhatott szerepet, hiszen ahogy fentebb is olvasható, egy több hónapon át tartó stabil emelkedést követően szakadt meg a trend és indult lassú lecsorgásnak, oldalazásnak a papír. Ugyan a 31 körüli egyéves előretekintő P/E ráta első pillantásra nem tűnik alacsonynak, azonban a múltban is magas relatív mutatószámok voltak megfigyelhetőek (29-30), valamint a szektoron belül is magasabb értékeltség látható. Az elemzői konszenzus mindenesetre igencsak optimista, a gyorsjelentést követően több céláremelés is érkezett, ezzel 629 dollár körüli célárat határozva meg, amelyhez 70 vételi és 2 tartási ajánlás kapcsolódik a Bloomberg adatbázisa alapján.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.