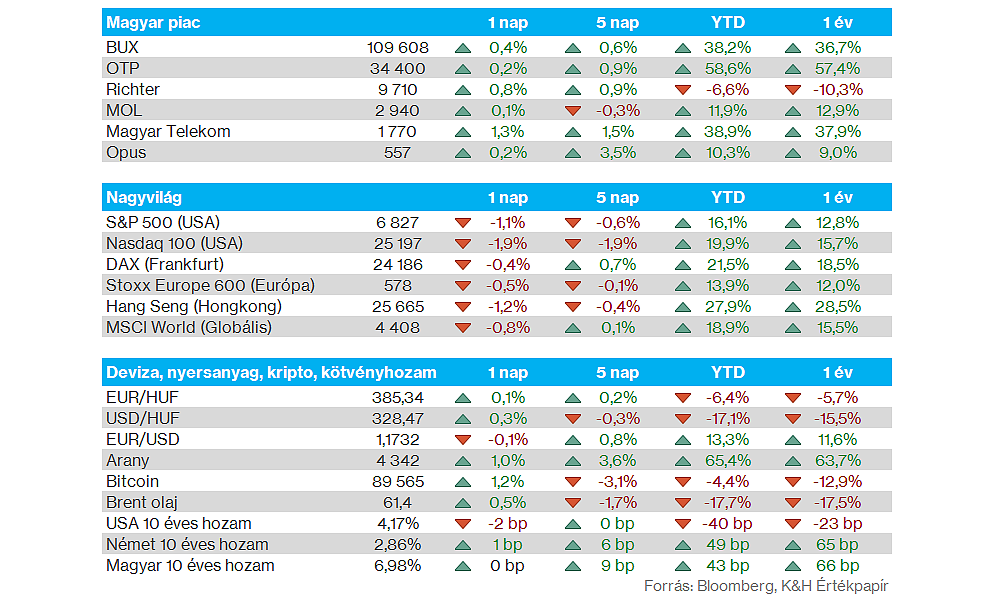

Nemzetközi piacok: Nem zárták erősen az előző hetet az amerikai piacok, a Nasdaq 100 végül 1,9 százalékos mínuszban zárta a pénteki kereskedést, de az S&P 500 is 1 százalék felett gyengült. Főleg a technológiai szektor szerepelt gyengébben, míg az egészségügy, vagy éppen a ciklikus fogyasztás még kismértékben javítani is tudott. Ezen felül végül a német piac sem tudott nagyobb erőt mutatni, bár itt legalább a csütörtöki záróérték körüli szint alakult ki. Az előző hét tehát nem alakult túl erősen, dacára a Fed szerdai kamatvágásának.

Magyar piac: A 110 ezer pontos szintek alatt maradt a múlt hét során a BUX index, a blue chipek nem tudtak látványos lendületet venni, bár az OTP továbbra is a csúcsok közelében tartózkodik. A Telekom és a Richter produkált kissé gyengébb teljesítményt az elmúlt időszak során, míg a Mol változatlanul a 3000 forintos szintek környékén próbál lendületet gyűjteni.

Richter: A társaság ma reggel bejelentette, hogy az FDA további 6 hónapos piaci kizárólagosságot biztosít a cariprazine számára az Egyesült Államokban, amely 2030. március 17-én jár le. A részletes bejelentés a BÉT oldalán megtalálható.

Opus: Ma reggel publikálta friss eredményeit a cégcsoport, 2025 első kilenc hónapjában elért működési eredmény 367 milliárd forintot tett ki, ami 18 százalékkal maradt el a tavalyi év azonos időszakától. 2025 első kilenc hónapjában elért EBIT éves szinten 26 százalékot emelkedve meghaladta a 40 milliárd forintot, míg az EBITDA éves szinten 10,9 százalékot növekedve a 75 milliárd forintot. A társaság adózott eredménye a tavalyi szintek közelében maradt, megközelítve a 31 milliárd forintot.

Kína: A vártnál lassabb bővülés mutatkozott a kiskereskedelem forgalmában novemberben, így a tavalyi bázishoz képest 1,3 százalékkal nőtt a forgalom, míg a konszenzus 2,8 százalékos javulásra számított. Ezzel együtt az előző hónaphoz képest is lassulás figyelhető meg. Közben az ipari termelés is gyengébb számokat hozott a vártnál, a 4,8 százalékos éves bővülés elmaradt a várt 5 százalékos növekedéstől, ezzel augusztus óta a leggyengébb növekedés mutatkozott novemberben.

Nemesfémek: Erőt mutattak a múlt hét során a főbb nemesfémek, így az arany is egyre inkább közelíti a 4400 dolláros szinteket, miközben az ezüst is újabb és újabb csúcsokra tudott eljutni. Rövidebb ideig már a 64 dolláros szinteket is áttörte az ezüst árfolyama, de ma reggel is 63 dollár körül mozog a nemesfém árfolyama.

Európai autógyártók: Nagyobb lendületet vettek az utóbbi hetekben az európai autógyártók részvényei, így több részvény is új lokális csúcsszintet jelölt ki. A piaci szereplők optimistábbá válhattak a szektor kapcsán, mivel a várakozások szerint az Európai Bizottság enyhíthet a belső égésű motoros autók tilalmán. Az eredeti tervek szerint 2035-től az EU-n belül megtiltották volna az új belső égésű motoros autók értékesítését, de a Reuters értesülései szerint ezt a határidőt 5 évvel kitolná az Európai Bizottság.

ServiceNow: A Bloomberg értesülései szerint az Armis felvásárlásán dolgozik a ServiceNow, az üzlet értéke elérheti a 7 milliárd dollárt. Az Armis egy kiberbiztonsági startup, így az akvizícióval a ServiceNow tovább bővíthetné a portfólióját, nagyobb hangsúlyt fektetve a kiberbiztonsági megoldásokra is.

Heti makroadatok: A héten az európai jegybankok kamatdöntésére lehet érdemes figyelni, emellett az amerikai piacokon a keddi NFP-adat tartogathat izgalmakat, valamint a munkanélküliségi ráta is érkezik. Továbbá az amerikai kiskereskedelmi forgalom alakulására is érdemes lehet figyelni kedden, ami így izgalmas napnak ígérkezik. A fontosabb makroadatokat összegyűjtöttük az oldalunkon.

Heti gyorsjelentések: Az év vége felé közeledve is lesznek még érdekes jelentések, a befektetők főképp az amerikai piacra figyelhetnek. Főleg a szerdai és a csütörtöki nap lehet érdekes, a befektetők a Micron, a Nike, és a FedEx jelentésére is várhatnak. A főbb jelentéseket ezen az aloldalon gyűjtöttük össze.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.