Nemzetközi piacok: Az európai piacokon jobb volt tegnap a hangulat, míg az amerikai tőzsdék inkább lemaradtak, bár jelentős mínuszok azért itt sem voltak. Főleg a közművek és az energiaipari cégek voltak erősebbek, a ciklikus fogyasztási szektor és az egészségügyi szektor viszont alulteljesítettek. Ma több fontos makroadat is érkezik, továbbá a több nagy technológiai cég jelentése is még hátra van a héten, erre is várhatnak a befektetők. A határidős indexek alapján kisebb pluszok jöhetnek ma Európában.

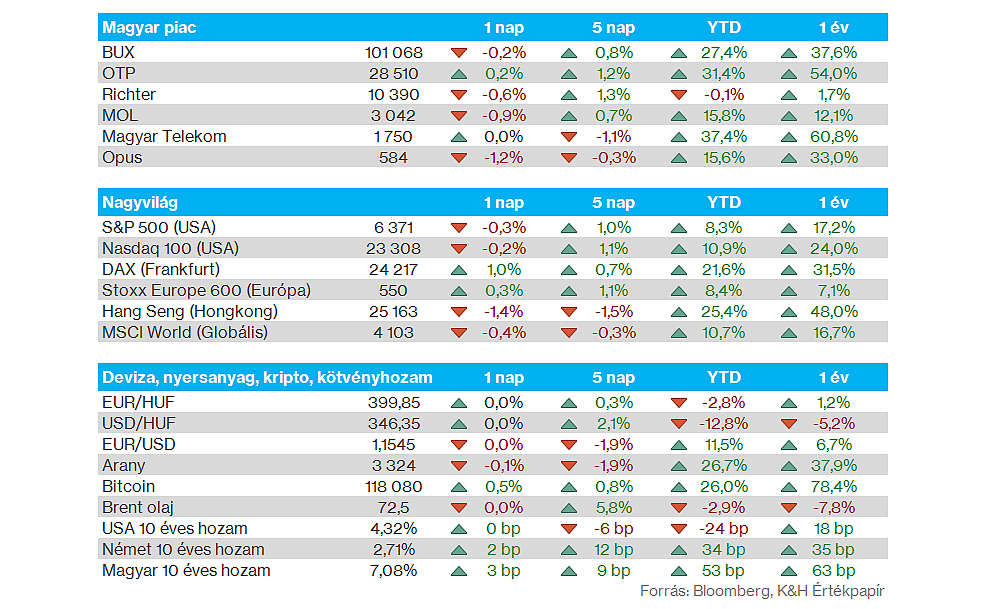

Magyar piac: Nem mutatkoztak nagyobb mozgások tegnap a hazai piacon, a befektetők főleg a jelentésekre várnak, egyrészt a nemzetközi hangulatot befolyásoló amerikai nagyobb cégekre, másrészt a hazai blue-chipek jövő heti számaira. A főbb papírok mozgása sem volt jelentős mértékű, egyedül a Mol alulteljesítése emelhető ki, de továbbra is bőven 3000 forint felett jár az olajpapír.

Magyar gazdaság: A vártnál erősebb GDP-adat érkezett ma reggel, negyedéves alapon 0,4 százalékos volt a bővülés mértéke a Bloomberg 0,3 százalékos várakozásával szemben, továbbá éves alapon is növekedést mutatott a magyar gazdaság. Tegnap egyébként módosította az NGM az idei GDP-előrejelzését, a korábbi 2,5 százalék helyett immár 1 százalékos növekedéssel számolnak a magyar gazdaság kapcsán, míg 2026-ban 3,1 százalékos GDP-növekedés van kilátásba helyezve.

Devizák: Folytatódik a dollár erősödése, az EURUSD árfolyama immár az 50 napos mozgóátlagát is letörte, utoljára februárban járt a mozgóátlag alatt a devizapár. Ma reggel így 1,155 környékén tartózkodik az EURUSD. A nagyobb dollárerő a régiós devizáknak nem kedvez, ezen belül a forint esetében is gyengülést láthatunk a héten. Az EURHUF ezzel 399,5-400 környékére emelkedett vissza, egyelőre nem tudta tartósan letörni a 397 körüli technikai szintet az árfolyam. A következő napokban számos makroadat érkezik Európából és az Egyesült Államokból egyaránt, amelyek érdemi hatással lehetnek a devizapiacokra is.

Európai gazdaság: Fontos adatok érkeznek ma Európából is, a magyar GDP-számok mellett ugyanis a német gazdasági adatokat is megismerhetjük, de délelőtt 11-kor publikálják majd az Eurozónára vonatkozó növekedési adatot is. A várakozások szerint 0,1 százalékos csökkenés jöhetett negyedéves alapon, így ennek függvényében érdekes lesz majd figyelni a tényszámok alakulását.

Amerikai gazdaság: Jelentősen felpörög a makronaptár az USA-ban is, délután a fontos ADP foglalkoztatottsági adat mellett a második negyedéves GDP-adat lesz majd fókuszban. Az évesített negyedéves növekedés tekintetében 2,5 százalékos bővülést várnak az elemzők, ráadásul este még Fed kamatdöntés is lesz, noha itt nem számol változással a konszenzus. Vélhetően a fenti adatok az EURUSD árfolyamát is megmozgatják majd.

Spotify: Negatívan reagáltak a részvényesek a Spotify tegnap piacnyitás előtt közzétett gyorsjelentésére, így a részvény árfolyama nagyobb mínuszba került, végül 11 százalék feletti visszaeséssel zárt. Ugyan a felhasználószám tekintetében hozni tudta a konszenzus várakozását a zenei streamingszolgáltató, de a pénzügyi mutatóknak már kevésbé örülhettek a befektetők. A társaság 4,19 milliárd eurós bevétele elmaradt a várt 4,26 milliárdtól, a dollár gyengülése pedig éves alapon 4,4 százalékponttal vetette vissza a növekedés ütemét. De profit téren is gyengébb számok érkeztek, nettó eredmény soron meglepetésre veszteséget mutatott fel a cég, többek között a megemelkedett marketingköltségek miatt.

Visa: 2 százalékos mínuszba csúszott zárás után az árfolyam, holott a negyedéves bevétel és a tisztított EPS is meghaladta a konszenzus várakozását. Emellett erősen alakultak a tranzakciós számok és a volumen is, miután éves szinten 8-10 százalékos növekedést sikerült elérni. Technikailag egyébként fontos, hogy az 50 napos mozgóátlagban akadt el az előző napokban a papír.

Starbucks: Sikeresen felülmúlta az elemzői várakozásokat a Starbucks nettó árbevétel terén, ami az elmúlt negyedévben így 9,5 milliárd dollár lett, ezzel 4 százalékos pluszba került az árfolyam piaczárás után. Nyereségesség terén azonban már vegyes eredmények mutatkoztak, az operatív marzs mellett az igazított EPS is enyhén elmaradt az elemzői várakozásoktól. Pozitívum, hogy a legalább egy éve működő Starbucks üzletek forgalma az Egyesült Államokban és Kínában is kedvezőbben alakult, ami jó hír a befektetők számára, mivel ez a vállalat két legfontosabb piaca.

Mercedes: Az autógyártó előrejelzése szerint 4-6 százalék között alakulhat az autószegmens idei EBIT profitmarzsa, a vámbejelentések előtt, még februárban 6-8 százalék közötti szintekkel számoltak. A Mercedes előrejelzése alapján az amerikai vámok hatása 362 millió euróval vetheti vissza a társaság profitját. A második negyedév egyébként nem alakult kifejezetten erősen, igazított működési eredmény soron 1,99 milliárd eurós profit mutatkozott, ami kevesebb mint fele a tavalyi eredménynek. A bevételek 9 százalékkal estek vissza, 33,15 milliárdra, így az idei egész évre alacsonyabb bevételt várnak a cégnél, mint 2024-ben.

UBS: Erős negyedévet tudott zárni a UBS, a svájci székhelyű bank nettó profitja 2,4 milliárd dollár volt, bőven meghaladva a konszenzus 2 milliárd körüli becslését. Ez az egy évvel ezelőtti eredmény több mint duplája. A nagy mértékű növekedést segítette, hogy 427 millió dollárban kerültek feloldásra elhatárolások a Credit Suisse felvásárlása körüli jogi ügyek kapcsán, emellett 209 millió dolláros adókedvezményt tudott elszámolni a bank. A svájci jegybank korábban belengette annak a lehetőségét, hogy szigorúbb tőkekövetelményeket szab meg a UBS-re vonatkozóan. A bank képviselői ennek kapcsán jelezték, hogy ezzel a lépéssel mintegy 24 milliárd dollárnyi extra elsődleges alapvető tőkét kellene tartania a UBS-nek.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.