Várakozásokon felüli bevételek mellett csökkenő marzsokról számolt be a Starbucks legfrissebb jelentésében. Globálisan tovább esett a legalább egy éve működő üzleteinek forgalma, így a befektetőknek még várniuk kell a közelgő fordulatra, amely az előrejelzések szerint a következő negyedévben következhet be. Ugyanakkor már láthatók a javulás jelei, és mivel az elemzők gyengébb számokra számítottak, a gyorsjelentés inkább kedvezőnek tekinthető. A jelentésre pozitívan reagáltak a befektetők, így a részvény több százalékos pluszban nyithat.

A Starbucks közzétette 2025-ös pénzügyi évének harmadik negyedéves eredményeit, amelyek vegyes eredményeket tartogattak, ugyanis egyrészt rámutattak a vállalat fennálló problémáira (különösen az amerikai forgalom alakulása és a profitabilitás kapcsán), ugyanakkor reményt adnak a jövőbeni javulásra, amelyre a vállalat nemrég kinevezett vezérigazgatója is kiemelten törekszik.

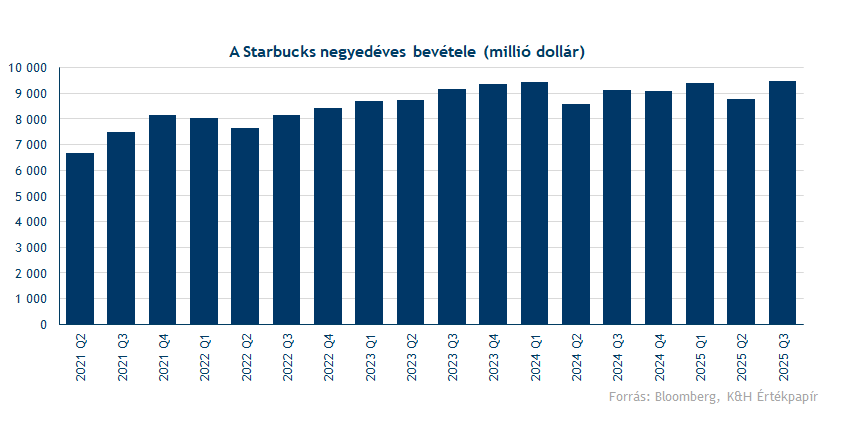

A Starbucks negyedéves bevétele 9,46 milliárd dollár lett, ami meghaladta a 9,3 milliárd dolláros piaci várakozást, és ez éves alapon 4 százalékos bővülést jelent. A teljes bevételen belül az italértékesítés 5,7 milliárd dollárt tett ki, míg az étel szegmens bevétele 1,7 milliárd dollár volt, a többi szegmens pedig 1,9 milliárd dolláros bevételt hozott.

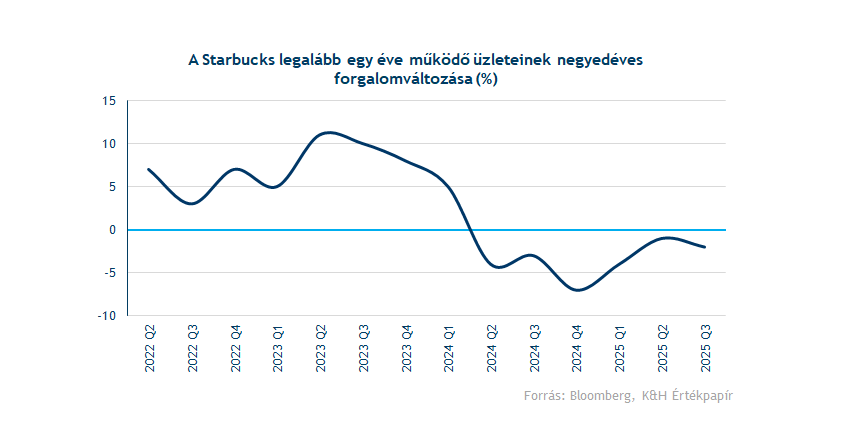

A Starbucks vezérigazgatója, Brian Niccol szerint a vállalat a terveknek megfelelően halad, és az elemzők arra számítanak, hogy a Starbucks már a következő negyedévben növekedést mutathat fel a legalább egy éve működő üzleteinek forgalmában (angolul: same-store sales). Ez egy kulcsfontosságú mutató az olyan üzletláncok esetében, mint a Starbucks, mivel segít kiszűrni az újonnan nyílt vagy bezárt egységek hatását az értékesítési adatokból.

A most közzétett negyedéves jelentés szerint a legalább egy éve működő üzletek (főként kávézók) forgalma világszerte 2 százalékkal csökkent, amelynek fő oka továbbra is a gyenge vásárlói forgalom. A Starbucks esetében ez már a hatodik egymást követő negyedév, amikor ez a mutató visszaesést mutat, így a befektetőknek továbbra is várniuk kell a pozitív fordulatra.

Regionális szemszögből az Egyesült Államokban a bolti tranzakciók száma 4 százalékkal csökkent, annak ellenére, hogy a boltokban a fogyasztói költekezés 2 százalékkal emelkedett. Két éves távlatban az amerikai vásárlói forgalom összesen 10,7 százalékkal esett vissza, ami jól mutatja a hazai piac strukturális problémáit. A nemzetközi szegmens inkább stagnálás jeleit mutatta: Kínában a tranzakciók száma 6 százalékkal nőtt, ugyanakkor az átlagos költés 4 százalékkal mérséklődött.

Összességében a vállalat mindkét fontos piacán (USA-ban és Kínában is) továbbra is nyomás alatt áll, azonban már láthatóak a javulás jelei a korábbi negyedévekhez képest, és az elemzők is előzetesen gyengébb adatokra számítottak.

Nyereségesség terén azonban nem sikerült teljesíteni a várakozásokat. Az operatív marzs éves összevetésben 650 bázisponttal csökkent, így 10,1 százalékra esett vissza, ami jelentősen elmaradt a 11,6 százalékos elemzői várakozástól.

A visszaesés mögött három fő ok áll:

-

- A cég költségei gyorsabban nőttek, mint a bevételei

- Jelentős beruházások a „Back to Starbucks” programba

- A magasabb inflációs környezet (különösen az USA-ban) szintén negatívan hatott a költségszerkezetre

Ugyanakkor van néhány biztató jel a Starbucks friss számai között, ami a nyereségesség javulására utal. A vállalat növekedést tapasztalt a hűségprogramon kívüli vásárlók tranzakciószámában, miközben a Starbucks Rewards programban részt vevő vásárlók esetében nőtt a vásárlások értéke, ami szintén pozitívan hatott a marzsokra.

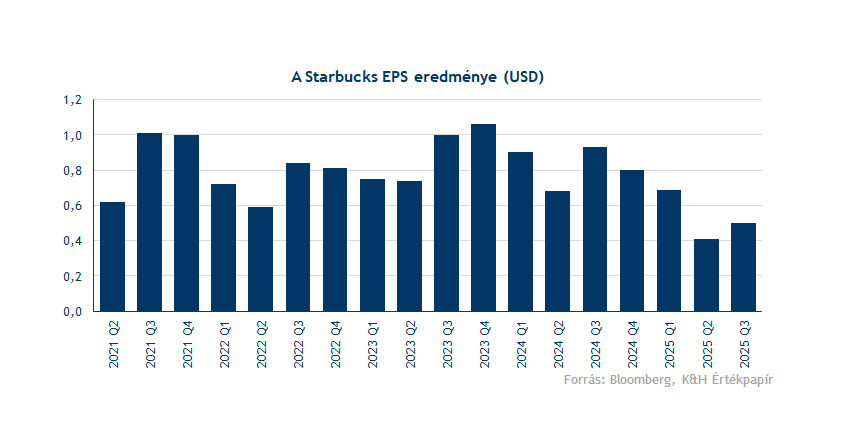

A Starbucks igazított EPS-e mindössze 0,5 dollár volt a negyedévben, ami jelentősen elmaradt az elemzői konszenzustól (0,65 dollár). Ráadásul ez 45 százalékos visszaesést jelent az előző év azonos időszakához képest, amire a magasabb effektív adókulcs és a gyengébb operatív marzs is negatívan hatott.

A Starbucks tovább folytatja globális terjeszkedését, a negyedév során 308 új egységet nyitott, ebből 107-et Észak-Amerikában, míg 201-et nemzetközi piacokon. Ezzel a Starbucks üzleteinek száma világszerte 41 097-re emelkedett, amellyel a vállalat a világ legnagyobb üzletláncai közé tartozik.

Összességében a Starbucks legújabb gyorsjelentése inkább pozitívként értékelhető, hiszen bár a pénzügyi teljesítmény vegyes számokat tartogatott (a várakozásokat meghaladó bevétel mellett gyengébb profitszámok érkeztek), addig több területen is láthatóak a javulás jelei, aminek örülhettek a befektetők. A következő negyedévben a vezetőség előrejelzése szerint újra növekedhet a Starbucks üzleteinek forgalma negyedéves alapon, ami összhangban áll az elemzői várakozásokkal is.

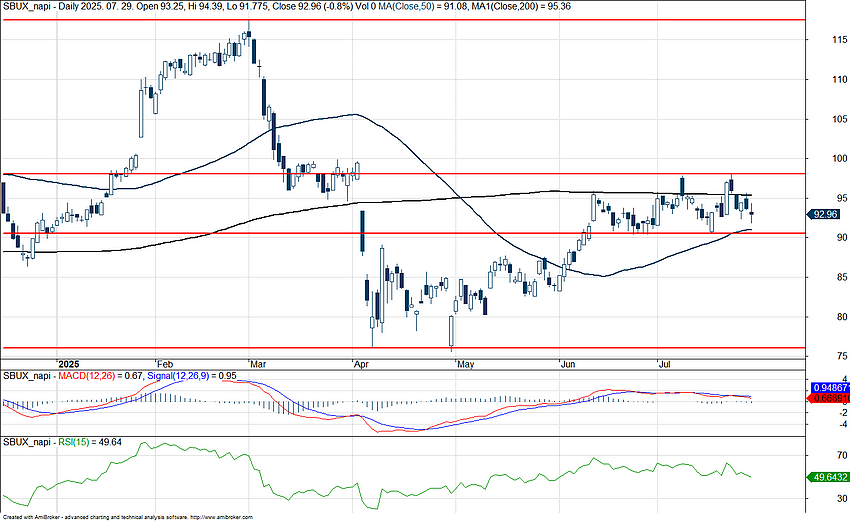

Fontos szintek közelében nyithat az árfolyam

A Starbucks részvénye az utóbbi időben oldalazó trendbe került, látható ahogy az árfolyam beszorult a 90,5-98 dollár közötti tartományba. A jelentést követően azonban pozitív reakció mutatkozik a befektetők részéről, így a részvény a tartomány felső határa körül nyithat, 98 dollár környékén. Amennyiben kitart a részvény lendülete és sikerül áttörnie a 98 dolláros határt, megnyílhat az út a további emelkedés előtt, mivel a következő jelentősebb ellenállás a márciusi lokális csúcsnál, 117 dollárnál található.

Erősebb védelmet a tartomány alján található 50 napos mozgóátlag nyújthat, míg távolabbi, stabil támaszként a 76 dolláros szint azonosítható, ahol az árfolyam legutóbb áprilisban, a vámok okozta turbulens időszakban tartózkodott.

Az indikátorok közül az RSI semleges szinteken mozog, jelenleg az 50-es érték körül. Az MACD sem ad egyértelmű irányjelzést, lapossága megerősíti a Starbucks részvényének oldalazó trendjét.

A Starbucks napi grafikonja (2025. 07. 30. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.