Első ránézésre nem jöttek túl erős számok a Mercedes-Benz jelentése során, ugyanakkor a konszenzus nagyrészt számolt a negatívumokkal, illetve egyes sorokon végül a várakozásokat meghaladó adatot sikerült produkálni. Az árfolyam csak kisebb mínusszal reagált a jelentésre, miközben a hosszabb távú technikai kép továbbra is érdekesen fest.

Sok figyelem irányul most az európai autógyártókra, miután a gyorsjelentési szezonon túl a vámpolitikai bejelentések is erőteljesen érintik őket. Ennek értelmében az pozitívum, hogy a vámok mértéke a hírek szerint csak 15 százalékos lesz az USA-ban az európai autógyártóknál, ez pedig jelentős csökkenés az eddigi 27,5 százalékhoz képest. Persze azt is látni kell, hogy ez a korábbi pár százalékos vámteherhez viszonyítva jóval magasabb, így a befektetők is próbálják beárazni a hatásokat, amiket a vámokkal kapcsolatos új realitás jelent. Ez látszólag nem könnyű feladat ebben a kiszámíthatatlan környezetben.

Ennek függvényében különösen érdekes a Mercedes-Benz ma reggeli gyorsjelentése, ami a második negyedéves számokról rántotta le a leplet. Első ránézésre nem néznek ki jól ezek a számok, mivel a bevételek 11 százalékkal csökkentek éves alapon, továbbá a profitszámok is jelentősen visszaestek a bázishoz képest. Ugyanakkor a piac alapvetően már árazta ezeket, például az első negyedévben is már 7 százalékkal csökkentek a bevételek, továbbá a korábbi előrejelzések is inkább a visszaesésről, illetve azok mértékéről szóltak inkább. A Bloomberg konszenzusa egyébként nagyjából hasonló bevételeket várt a második negyedévre, nagy meglepetés tehát nem volt.

A trendek alapvetően nem is változtak meg, a volumen oldalán látható csökkenés érezhető volt már az első negyedévben szintén. Ezúttal 9-10 százalékkal esett vissza az eladott autók darabszáma, ugyanakkor az USA-ban a személyautók értékesítése éves szinten 12 százalékkal csökkent, míg szintén látható, hogy Európában például 1 százalékos növekedést produkált a cég. Kínában jól láthatóan erős a verseny, így itt sem teljesítettek túlságosan erősen a volumen-mutatók.

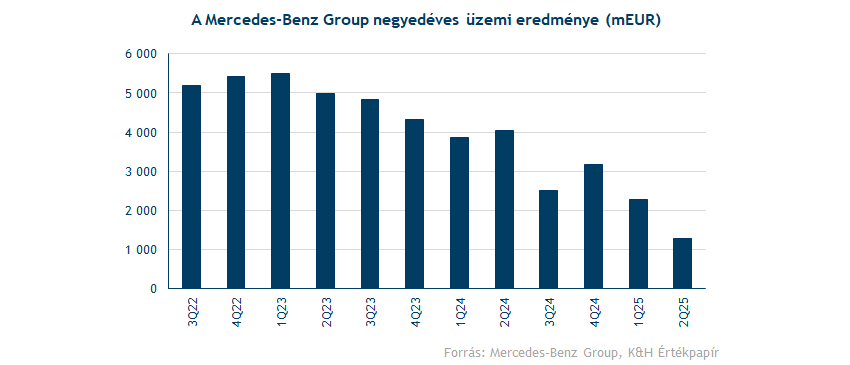

A költségek kapcsán szintén látható a nyomás, miután a bevételek visszaesése mellett a közvetlen kiadások csak 4 százalékkal mérséklődtek, a bruttó fedezeti hányad pedig emiatt nagyjából 5 százalékpontot csökkent. Az üzemi eredmény mérséklődése is látható, a bázisban látható 4 milliárd eurós szintről idén csak 1,3 milliárd eurót tudott elérni a cég, vagyis a közvetett kiadásoknál láthatóan magas szinten áll a vállalat. Ugyanakkor itt is elmondható, hogy a konszenzus a második negyedév kapcsán már számolt a gyengébb eredményekkel (tisztított EBIT-soron), illetve ezt végül tudta hozni, illetve meg is tudta haladni a vállalat.

Látható az is, hogy az első félévben így a tavalyi 7,9 milliárd euró után csak 3,6 milliárd eurót mutatott fel a vállalat, vagyis érezhetően csökkent az eredménytermelés. Ennek kapcsán nem akkora meglepetés, hogy a cég vezetősége a korábbi 6-8 százalékos tisztított EBIT-marzs kapcsán már csak 4-6 százalékos szintet vár az idei évre az autógyártás tekintetében, ugyanakkor itt is igaz, hogy a Bloomberg konszenzusa alapján már 5,1 százalék körül voltak az aktuális várakozások. Azt pedig több elemző is kiemelte a jelentés után, hogy ezek a számok már vélhetően a vámok hatásával is számolnak, ami így az esetleges további várakozás-csökkentés kockázatát is mérsékli.

Összességében tehát nem lett ránézésre erős a Mercedes gyorsjelentése, de a vámpolitikai fejlemények hatására már felkészültek a befektetők, miközben a várakozásoknál talán enyhén erősebb is lett a jelentés. Látni kell azt is, hogy míg idén a DAX 20 százalék felett erősödött, addig a Mercedes csak pár százalékkal tudott javítani az osztalékot is figyelembe véve, a lemaradó teljesítmény mögött így ezek is meghúzódhattak.

A konszenzus egyébként most azzal számol, hogy 2026-ban már a bevételek csökkenése megállhat, és nagyjából a 2025-ös szintet érheti majd el a cég, míg a profitabilitás területén már lassú javulásra számítanak. A Bloomberg elemzőinek konszenzusa egyébként továbbra sem pesszimista, mivel a célárak konszenzusa jelenleg 59 euró körül mozog, ez pedig 10-12 százalékkal haladja meg a mostani szinteket.

Fontos szinteknél az árfolyam

Ennek kapcsán különösen kérdéses, hogy sikerül-e a vámegyezményeket követően lendületbe kerülni, mivel technikailag is fontos szintekre került ma az árfolyam. Látható, hogy dacára az elsőre nem túl erős számoknak, azért így is csak minimális visszaesést mutat ma az árfolyam, ráadásul az előző napokban felülteljesítő volt, így érthető némi korrekció is.

Főleg a heti grafikon érdekes a technikai kép kapcsán, mivel 2022 eleje óta jól láthatóan inkább oldalazást mutat a papír, most is az 52 euró környéki támasza körül mozog a Mercedes-Benz. Tágabb értelemben persze 48 euró körül is azonosítható egy támasz, tavasszal többször tesztelte ezt a szintet a papír, miközben egy csökkenő trendcsatorna is kirajzolódott a grafikonon, amiből az előző napok után egyelőre még nem tudott kitörni a papír.

Pozitívum viszont a vételi szignált adó MACD indikátor, így az 50 hetes mozgóátlagot és a csökkenő trendcsatorna felső szárát érdemes lehet figyelni. Ha a vámok kapcsán nyugodtabb periódus jönne az autógyártókra, továbbá a globális gazdasági növekedés tekintetében is jó híreket kapnának a cégek, az segíthetné az ellenállások megközelítését is a Mercedes kapcsán. Bár a fundamentumoknak még lenne hova javulni, azért az értékeltség és az idei árfolyam-teljesítmény sem helyezi magasra a lécet, így érdemes lehet figyelni a céget a következő hónapokban.

A Mercedes-Benz heti grafikonja (2025.07.30. 11:25)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.