Fed kamatdöntés: A várakozásoknak megfelelően ismét kamatot csökkentett a Fed szeptember után, ezúttal is 25 bázisponttal mérsékelte az irányadó rátát. A konszenzus meglehetősen egyoldalúan várta az újabb vágást, így nagy meglepetést ez aligha jelentett a piacok számára. Emellett a jegybank bejelentette, hogy a mennyiségi korlátozás decemberben véget ér, ami alapvetően lazító lépésnek számít. A sajtótájékoztató keretein belül Jerome Powell jelezte, hogy egyelőre nem vehető biztosra, hogy decemberben is folytatja a kamatvágások sorozatát a jegybank, hiszen a kamatpálya alakításáról nincs teljes egyetértés a döntéshozók között. Az inflációs folyamatok az utóbbi időben kedvezően alakultak, de továbbra is a jegybanki célszint felett alakul az infláció, a kilátások ezzel kapcsolatosan nem változtak érdemben az elmúlt hónapok során. Powell szavaira némi gyengüléssel reagáltak az amerikai indexek, miközben a dollár erősödésnek tudott indulni.

Nemzetközi piacok: Jól kezdték tegnap a kereskedést az amerikai piacok, miközben a technológiai szektor továbbra is erőt mutatott. Napon belül azonban gyengébben szerepeltek már a főbb indexek, végül az S&P 500 a keddi szinteken zárta a tegnapi kereskedést is, de a Nasdaq 100 is csak mérsékelt emelkedést tudott elkönyvelni a nap végére. A Fed kamatdöntése, illetve Jerome Powell szavai jelentős mozgást nem váltottak ki a piacokon, a befektetők inkább az esti tech jelentésekre várhattak, amelyek vegyes eredményeket hoztak, így gyengébb nyitást jeleznek előre a határidős indexek. Emellett a befektetők Donald Trump és Hszi Csin-ping közötti találkozóra is figyelhettek. Európában sem tudtak nagy erőt felmutatni a főbb piacok, így nem tud új csúcsokra jutni egyelőre a német DAX index sem.

Vámháború: Donald Trump és Hszi Csin-ping között zajló tárgyalás sikereket hozott az amerikai elnök bejelentése szerint, hiszen többek között a ritkaföldfémekkel és a vámokkal kapcsolatos vitában is sikerült egyezséget kötniük a feleknek. Donald Trump jelezte, hogy az Egyesült Államok továbbra is folytathatja a ritkaföldfémek vásárlását, Kína nem tervezi korlátozni az exportot a következő 1 évben, cserébe az USA 57 százalékról 47 százalékra csökkenti a vámokat, miközben a korábban belengetett 100 százalékos vámot sem fogják kivetni.

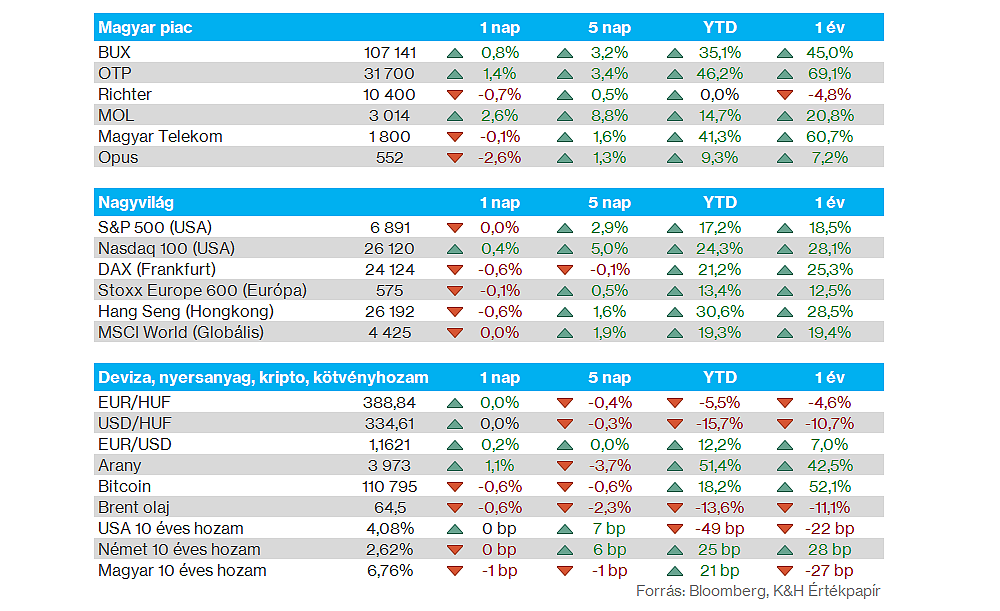

Magyar piac: 107 ezer pont felett tudott zárni a BUX index, így folytatódott a jó hangulat a magyar tőzsdén, miközben a német piac gyengébben szerepelt, látható tehát a felülteljesítés. Ezt az OTP és a Mol is segítette, utóbbi már 3000 forint felett zárt, ahol még augusztus második felében járt utoljára, ráadásul a 200 napos mozgóátlagot is látványosan áttörte. A befektetők egyébként vélhetően a következő másfél-két hétben érkező gyorsjelentésekre is figyelhetnek már.

Magyar gazdaság: A harmadik negyedévben 0,6 százalékos növekedést mutatott a GDP éves szinten, ami elmaradt a Bloomberg konszenzus 1 százalékos várakozásától. A forint nem reagált érdemben a reggeli GDP-adatra, így valamivel 389 alatt tartózkodik az EURHUF. Egyébként a devizapár egyelőre nem tudja tartósan letörni a 388 körüli szinteket, de az elmúlt időszak kedvező piaci környezete, valamint a gyengébb dollár is támogatást nyújtott a forint számára.

Európai gazdaság: A magyar GDP-számok mellett a piac ma több országból is várhatja a harmadik negyedéves adatokat. Az Eurozóna kapcsán negyedéves alapon 0,1 százalékos növekedéssel számol a konszenzus, az adatokat pedig ma délelőtt teszik majd közzé. Emellett a német októberi inflációt is várhatják a befektetők, ami délután 2-kor érkezik, a várakozások szerint pedig éves szinten 2,2 százalékkal emelkedhettek az árak októberben.

Arany: Az elmúlt napok gyenge teljesítményét követően tegnap ismételten emelkedéssel próbálkozott az arany, így sikeresen vette az akadályt, és napon belül újból 4 ezer dollár fölé tudott visszakapaszkodni, jelenleg e szint körül mozog a nemesfém árfolyama. Az arany mellett az ezüst is javulást produkált tegnap, habár a korábbi csúcsoktól egyelőre távolabb tartózkodnak még a nemesfémek.

Alphabet: Erős negyedévet zárt az Alphabet, mind bevételek, mind profitok terén sikeresen felülteljesítette az elemzői várakozásokat. A társaság összbevétele így 102,35 milliárd dollárra rúgott, ami évi 16 százalékos növekedést jelent. A felhőszegmens bevételnövekedése elérte a 34 százalékot, tehát az AI infrastruktúra iránti kereslet változatlanul erős volt a harmadik negyedévben. A stabilan erős keresletet az is jól jelzi, hogy a Google Cloud rendelésállománya már 155 milliárd dollárra bővült, ez a második negyedév végén még csak 106 milliárdot tett ki. A bevételek többségét adó hirdetési szegmens is erősen teljesített, itt 12,6 százalékos növekedést tudott felmutatni az Alphabet. Ugyan az idei évben várhatóan 91-93 milliárd dollárra emelkedik a társaság CapEx ráfordítása (korábban 85 milliárddal számoltak), de a részvényesek így is pozitívan fogadták a jelentést, így 6 százalékot emelkedett a papír piaczárást követően.

Meta: Negatívan reagáltak a befektetők a Meta tegnap este közzétett gyorsjelentésére, ugyan bevétel tekintetében erősen teljesített a negyedév során a cég, valamint tisztított EPS soron is felülmúlta a várakozásokat, de egy egyszeri, 16 milliárd dollár körüli adóteher jelentősen rontotta a profitabilitást. Emellett az előrejelzéseknek sem örülhettek a befektetők, hiszen emelt az idei évre vonatkozó költségelőrejelzésén a társaság, valamint CapEx soron is nagyobb kiadások mutatkozhatnak, amelyek jövőre még tovább növekedhetnek.

Microsoft: Nem közölt gyenge számokat a Microsoft tegnap zárás után közzétett jelentésében, azonban elmaradt a várt kedvező reakció, ugyanis az Azure bevételek 39 százalékos növekedése nem felelt meg a magas befektetői elvárásoknak, hiába múlta felül a konszenzus 37 százalékos előzetes várakozását. Az elmúlt negyedévben a Microsoft bevétele 18 százalékkal emelkedve meghaladta a 77 milliárd dollárt, amelyből 49 milliárdot az Azure felhőszegmens bevételei tettek ki. Profitok terén is kifejezetten erős számokat közölt a Microsoft, az operatív profit megközelítette a 38 milliárd dollárt, a nettó profit 27,7 milliárd dollár lett, míg a tisztított EPS 11 százalékos éves növekedésével 3,72 dollárt tett ki. Az AI-infrastruktúra fejlesztésekkel kapcsolatos kiadások tovább nőttek az idei negyedévben, így a Microsoft CapEx kiadásai elérték a 34,9 milliárd dollárt. A jelentést követően az árfolyam pár százalékos mínuszba került zárás után.

Volkswagen: A működési eredmény soron 1,3 milliárd eurós veszteséget mutatott fel a Volkswagen a harmadik negyedévben. Az előző negyedévben jelentős mértékben megugrottak az autógyártó költségei, ehhez az amerikai vámok mellett a Porschét érintő átstrukturálások is hozzájárultak. A társaság beszámolója szerint az év első 9 hónapjában összesen 7,5 milliárd eurónyi extra költséget kellett elkönyvelni az amerikai vámok és az átstrukturálás miatt. A korábbi éves várakozásain nem változtatott az autógyártó, így idén 2-3 százalékos működési eredményhányaddal, és a tavalyi évhez hasonló bevétellel számolnak.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.