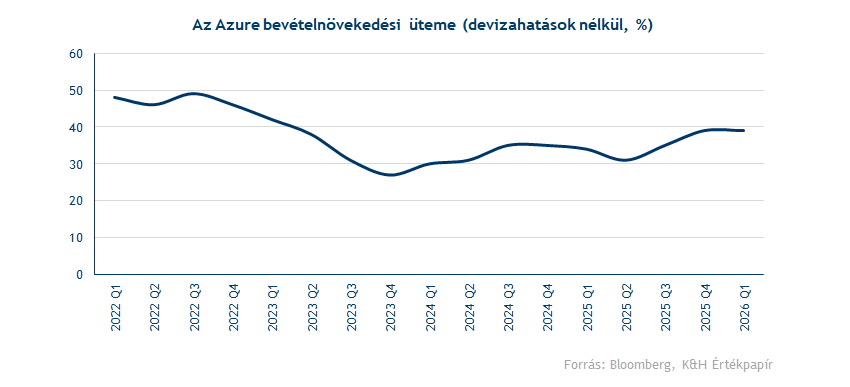

A Microsoft erőteljes eredményekkel kezdte a 2026-os pénzügyi évét, folytatva ezzel az elmúlt negyedévekben látott kétszámjegyű növekedést. A bevételi és profitszámok is felülmúlták a várakozásokat, ennek ellenére nem teljesen pozitív a piaci fogadtatás, ugyanis az Azure szegmens bevételnövekedése (éves szinten 39 százalék) nem gyorsult tovább, ahogyan azt a befektetők remélték az AI-hullám közepette. A techóriás tovább növeli az AI-hoz kapcsolódó beruházásait, és továbbra is rendkívül erős AI-kereslettel szembesül, amit a kereskedelmi megrendelések robbanásszerű növekedése is alátámaszt.

A befektetők kiemelt figyelemmel várhatták a Microsoft tegnap este közzétett gyorsjelentését, amelyben a 2026-os üzleti év első negyedéves teljesítményéről számolt be a vállalat. A Microsoft részvényárfolyama a július végén publikált jelentést követően a megtorpanás jeleit mutatta, amire legutóbbi elemzésünkben is kitértünk. Az utóbbi hetekben azonban ismét lendületbe került a részvény, és az árfolyam az optimista várakozások közepette megközelítette korábbi csúcsértékét az elmúlt napokban. Az eddigi piaci reakciók alapján azonban még várni kell a további csúcsdöntésre, ugyanis negatívan fogadták a befektetők a jelentés tartalmát.

Robusztus teljesítményről számolt be a cég

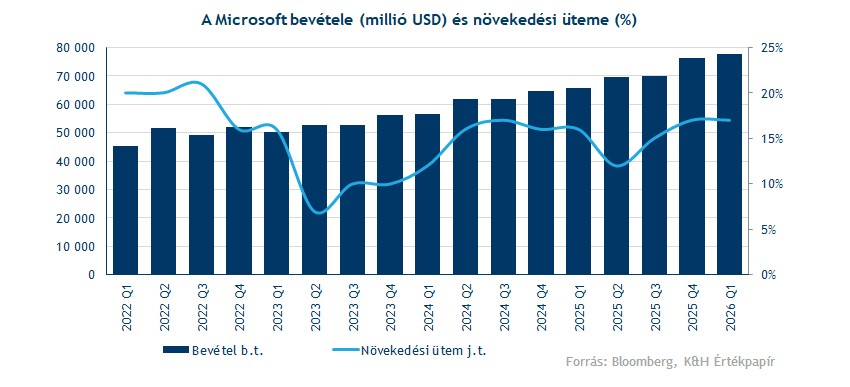

A Microsoft bevétel terén továbbra is rekordot rekordra halmoz, a negyedéves bevétel éves szinten 18 százalékkal emelkedve 77,7 milliárd dollárt tett ki az elmúlt negyedévben, ami felülmúlta a konszenzus 75,6 milliárd dolláros várakozását. Így láthatóan már több mint két éve kétszámjegyű bevételnövekedést produkál a vállalat, ami jól mutatja, milyen erős kereslet mutatkozik a Microsoft szoftverei és szolgáltatásai iránt.

A bevételnövekedést továbbra is a felhőszegmens (Intelligent Cloud) hajtja, ami magába foglalja a népszerű Azure-platformot és több szerverterméket is. A felhőszegmens 30,9 milliárd dollár bevételt hozott, ami 28 százalékkal múlta felül az egy évvel ezelőtti szintet. Az Azure-hoz kapcsolódóan 39 százalékos bevételnövekedés volt megfigyelhető, ami ugyan enyhén meghaladta a 38 százalékos elemzői várakozást, ugyanakkor nem mutatott az előző negyedéves növekedési ütemhez (39 százalék) képest érdemi változást. Ezt negatívan fogadták a befektetők, akik további emelkedésre számíthattak a Microsoft és OpenAI közötti partnerségnek köszönhetően.

A jövőben is rendkívül erős kereslettel számolhat a Microsoft, amit jól mutat a kereskedelmi megrendelések 111 százalékos éves emelkedése. A megugrás az OpenAI-tól érkező új vállalati kötelezettségvállalásokhoz köthető, mivel az AI-céggel a Microsoft stratégiai partnerséget ápol. Az együttműködés értelmében az OpenAI 250 milliárd dollár összegben vállalta az Azure felhőszolgáltatások használatát, ami hosszú távon jelentős bevételt biztosít a Microsoftnak. Egyébként a techóriás legutóbbi becslések szerint 135 milliárd dolláros részesedéssel rendelkezik az OpenAI-ban, ami nagyjából a startup értékének 27 százalékát teszi ki.

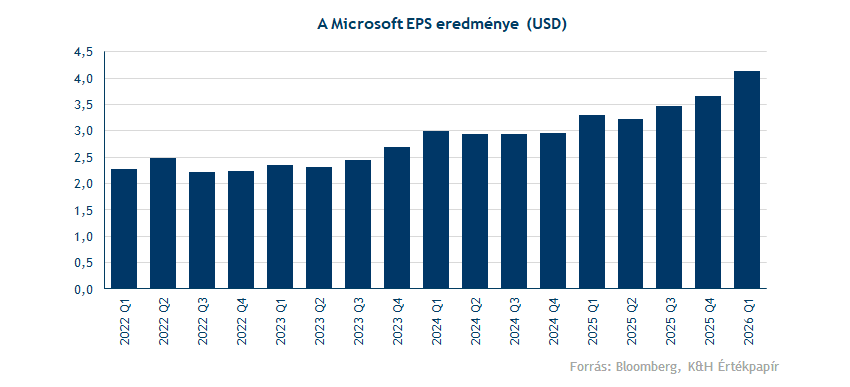

Profitabilitás terén is folytatódott az erőteljes bővülés, a vállalat az első pénzügyi negyedévre 4,13 dolláros korrigált EPS-t jelentett (míg csak az aktív üzleti tevékenységekből származóan 3,72 dollár volt a korrigált EPS), miközben az elemzői konszenzus várakozása 3,67 dollár volt. A techóriás operatív profit terén is könnyedén felülmúlta a konszenzus várakozását, ami 24 százalékot emelkedve megközelítette a 38 milliárd dollárt a 35,1 milliárd dolláros előrejelzéssel szemben.

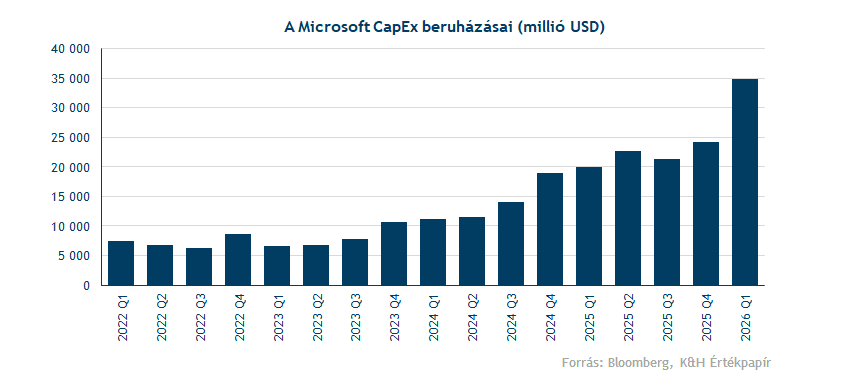

Az AI-hoz köthető infrastrukturális beruházások mértéke továbbra is jelentős a Microsoft esetében. A tőkeráfordítások (beleértve a lízingeket is) elérték a 34,9 milliárd dollárt a legutóbbi negyedévben, ami negyedéves szinten 44 százalékos, míg éves szinten 74 százalékos növekedést jelent. Az összeg jóval felülmúlta az elemzők 30,2 milliárd dolláros várakozását, és a jövőbeli költekezések kapcsán a Microsoft vezérigazgatója megjegyezte, hogy példátlan ütemben folytatódhat a kapacitásbővítés, és a következő két évben nagyjából megduplázzák adatközponti hálózatuk teljes méretét.

Összességében a kedvező számok ellenére negatív fogadtatásban részesülhet a Microsoft jelentése. Ennek oka inkább hangulatfüggő a befektetők körében, akik az Azure-ból származó bevételnövekedés gyorsulására számíthattak. Továbbá a tegnapi, nagyszabású Azure szolgáltatáskiesés további bizonytalanságot okozhatott, amely az Xboxot és a Microsoft 365 platformjait is érintette. Emellett a folyamatosan emelkedő CapEx értékek a befektetők türelmét is tesztelhetik, ugyanis már megjelentek az aggodalmak a hatalmas kiadások jövőbeli megtérülésével kapcsolatban. Ezzel szemben viszont a Microsoft továbbra is bíztató fundamentumokkal rendelkezik, az AI-hoz kapcsolódó erős kereslet segíti a vállalatot a kétszámjegyű növekedés elérésében. Így érdemes lesz figyelni, hogy a befektetői hangulat melyik irányba billen el, és ennek hatására milyen irányba mozdulhat el az árfolyam a következő hetekben.

Kisebb eséssel indulhat a mai kereskedés

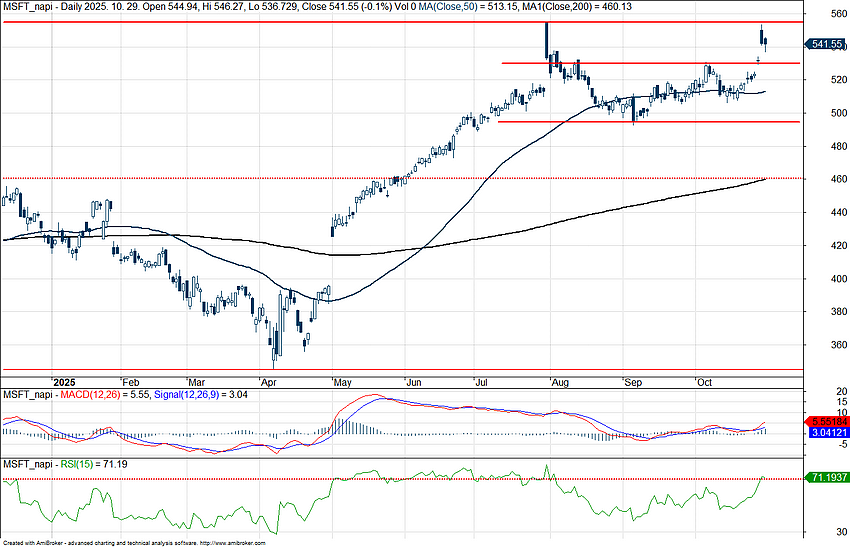

A Microsoft részvénye augusztustól kezdve oldalazásba kezdett, és láthatóan az 50 napos mozgóátlag körül ingadozott, mielőtt az elmúlt héten erről a szintről elrugaszkodva a júliusi csúcsa felé vette az irányt. Egyelőre azonban az 555 dollárnál húzódó árfolyamcsúcs erősebb ellenállási szintként funkcionál, amelyet az utóbbi napokban tesztelt az árfolyam.

A negatív piaci reakció alapján tartósabb védelmet a 495 dolláros támaszszint mellett a 200 napos mozgóátlag nyújthat, valamint akár támasz lehet az 50 napos mozgóátlag is, ami jelenleg 513 dollárnál található. Az indikátorok közül az RSI újra a túlvett zónához érkezett, míg az MACD vételi jelzést adott, megerősítve az utóbbi héten tapasztalt erőteljesebb emelkedést. Érdemes lesz figyelni az 530 dollárnál húzódó szintet, amely körül az árfolyam nyithat, ugyanis ez a korábbiakban még ellenállásként szolgált, most azonban akár támaszt is nyújthat az árfolyamnak a következő időszakban.

A Microsoft napi grafikonja (2025. 10. 30. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.