A Mercedes-Benz mai jelentésében vegyes eredményekről számolt be, a vállalat pénzügyi teljesítményét és járműértékesítéseit továbbra is nehezítik az amerikai vámok, valamint az erősödő kínai versenytársak. Azonban a kifejezetten óvatos várakozásokhoz képest több mutatóban is kedvezőbb eredményeket közölt az autógyártó. A Mercedes-Benz nem módosította az idei éves előrejelzését, valamint megerősítette a 2 milliárd eurós részvény-visszavásárlási programját, ami optimizmust váltott ki a befektetők körében, és április óta nem látott emelkedést produkált a részvény.

Kihívásokkal teli időszak áll az európai autógyártók mögött, a szektort érzékenyen érintették az amerikai vámpolitikai intézkedések, valamint a folyamatosan erősödő kínai verseny. Több kínai gyártó már megjelent az európai piacokon, kedvezőbb árú alternatívát kínálva a vásárlók számára, ezzel veszélyeztetve a régiós eladásokat.

A jelenleg érvényben lévő vámegyezmények alapján 15 százalékos vámteher sújtja az európai autókat az Egyesült Államokban, ami többszöröse a korábbi években alkalmazott 2,5 százalékos vámtarifának. Az európai autógyártók így olyan döntési helyzetbe kerültek, hogy vagy elszenvedik a vámokkal járó, milliós nagyságrendű többletköltségeket, vagy áremelések formájában áthárítják ezeket a vásárlókra, ami potenciálisan a kereslet és az értékesítések visszaeséséhez vezethet. Több gyártó egyelőre inkább az előbbi opciót választotta, így a profitszámok több éve nem látott mélységbe süllyedtek, ami a részvényárfolyamok csökkenésében is megmutatkozott.

Ebben a bizonytalan helyzetben érkezett meg a Mercedes-Benz (továbbiakban Mercedes) mai gyorsjelentése, amelyre kifejezetten pozitívan reagáltak a befektetők, így az árfolyam napon belül április óta nem látott emelkedésre volt képes.

Vegyes eredményeket publikált a cég

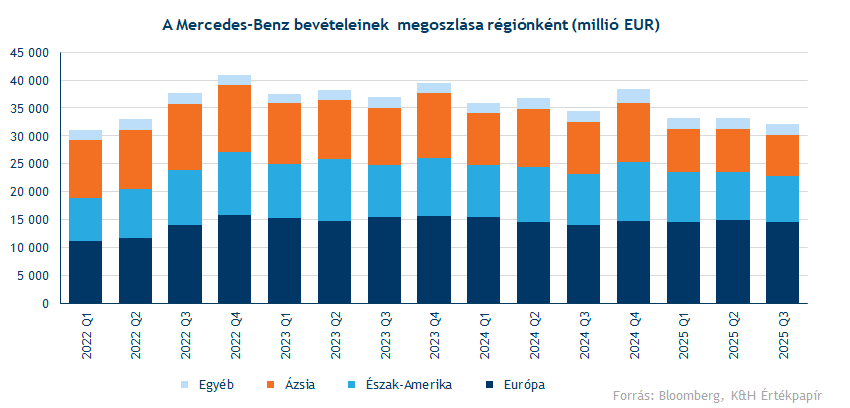

A Mercedes harmadik negyedéves bevétele elmaradt a tavalyi szintektől, amire előzetesen számítani lehetett a kihívásokkal teli üzleti környezet miatt. A bevétel végül 7 százalékot csökkenve éves szinten 32,1 milliárd eurót tett ki. A régiókat tekintve Európában enyhe növekedés mutatkozott, azonban kimagasló teljesítmény volt tapasztalható német piacon, ahol az értékesítések 20 százalékkal nőttek. A többi régióban azonban az előzetes várakozásoknak megfelelően további visszaesés volt megfigyelhető: Észak-Amerikában 9 százalékos, míg Ázsiában 22 százalékos csökkenés történt a bevételekben.

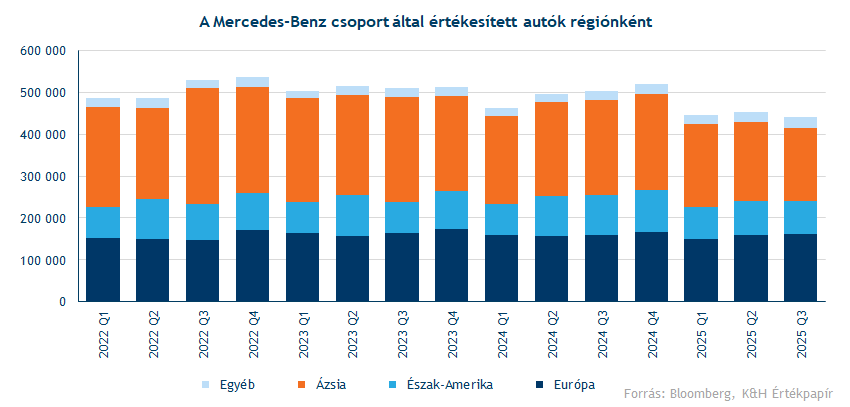

2025 harmadik negyedévében összesen 525 ezer járművet értékesített világszerte a Mercedes-csoport, ami éves szinten 12 százalékos visszaesést jelent. Hasonló trendek voltak láthatóak mint a korábbi negyedévekben, míg Európában a járműértékesítés kisebb mértékben nőtt, addig az amerikai piacon 17 százalékkal csökkent a volumen a vámok hatására. Kínában 27 százalékkal esett vissza az eladott darabszám az elmúlt negyedévben, amire 2016 óta nem volt példa. A Mercedesnek nem segített a prémium járművek iránti kereslet csökkenése, illetve a helyi kínai versenytársak (BYD, Xiaomi) folyamatos piaci térnyerése sem.

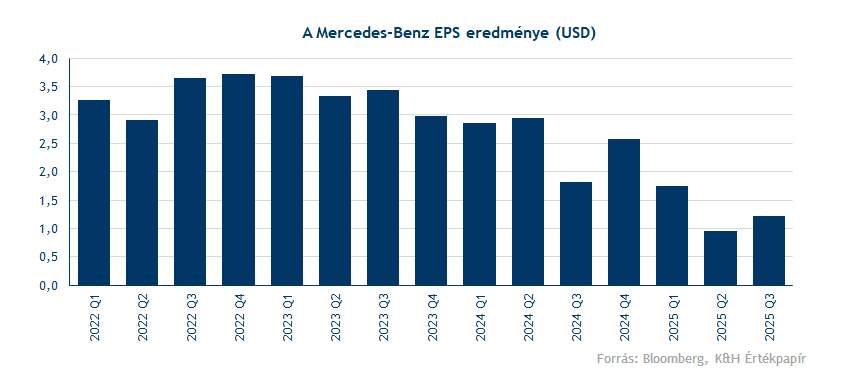

A gyengébb bevételi számokat költségoptimalizálás révén próbálja ellensúlyozni a német autógyártó, hogy megvédje a profitabilitását a további visszaesésektől. A vállalat egy 2027-ig tartó átalakítási programba kezdett, amelynek keretében 5 milliárd eurót tervez megtakarítani költségek terén. Ennek eredményeként több elbocsátást is bejelentettek a német és nemzetközi régiókban, ami 1,35 milliárd eurós személyi jellegű kiadást eredményezett az elmúlt negyedévben. Az ilyen jellegű kiadásokat kiszűrve a korrigált EBIT 2,1 milliárd euró lett a negyedévben, ami ugyan éves szinten 17 százalékkal csökkent, de így is jelentősen felülmúlta az ennél is alacsonyabb, 1,4 milliárd eurós várakozást. A negyedéves nettó profit hasonló módon kedvezőbben alakult a visszafogott becslésekhez képest: 1,1 milliárd euró lett az előzetesen várt 850 millió euróhoz viszonyítva, míg az igazított EPS 1,22 euró volt 2025 harmadik negyedévében.

A Mercedes az egyetlen német autógyártó jelenleg, amely nem csökkentette tovább az idei évben már egyszer (júniusban) felülvizsgált előrejelzéseit. Így bár az éves bevétel és profitmutatók tekintetében gyengébb teljesítmény várható 2024-hez képest, kiemelendő, hogy a menedzsment megerősítette a személyautó szegmensre vonatkozó 4-6 százalékos, valamint a kisteherautó szegmensre vonatkozó 8-10 százalék közötti árbevétel-arányos nyereség (Return on Sales) várakozását. Ezt a megtérülési mutatót előszeretettel figyeli a piac, így az utolsó negyedév tekintetében ez pozitívumnak számít, aminek örülhettek a befektetők.

Emellett érdemes kiemelni, hogy a Mercedes egy 2 milliárd eurós részvény visszavásárlási programot is indított, ami a következő 12 hónap során valósul meg, ezzel is támogatva a részvényesek jövedelmezőségét. A céget követő elemzők kiemelték, hogy a túlzottan óvatos piaci várakozásokhoz képest kedvezőbben alakult marzsok és negyedéves szabad cash-flow lehetőséget biztosít arra, hogy a Mercedes elindítsa a korábban már bejelentett részvény-visszavásárlási programját.

Összességében kijelenthető, hogy bár vegyes pénzügyi eredményeket tett közzé a Mercedes, a nehézségekkel teli üzleti környezet miatt erre már számíthattak a befektetők és az elemzők is. Ennek megfelelően a kifejezetten alacsony és visszafogott várakozásokat több mutatóban is sikerült felülmúlnia a Mercedesnek. Emellett pozitívnak ítélhető, hogy a Mercedes vezetősége nem módosított az éves kilátásain a szegmensek megtérülését illetően, és megerősítette a 2 milliárd euró értékű részvény-visszavásárlási programját.

Ugrásban az árfolyam

Kedvezően fogadták a befektetők a Mercedes mai jelentését, így nagyot emelkedett az árfolyam a mai kereskedésben, megközelítve ezzel a márciusi szinteket. A Mercedes napi árfolyamképén jól kirajzolódik az az emelkedő trendcsatorna, amelyben az áprilisi mélypontok óta tartózkodik az árfolyam.

Ellenállásként a trendcsatorna teteje 60 eurónál, valamint a 63 eurós szint azonosítható, amelyet legutóbb márciusban tesztelt az árfolyam. Ezzel szemben támaszt nyújthatnak az 53 euró környékén húzódó mozgóátlagok, a trendcsatorna alsó széle, illetve a 45,6 eurós áprilisi mélypont.

A mai erőteljes emelkedés során az RSI indikátor túlvett tartományba került, míg az MACD vételi jelzést adott. Érdemes figyelemmel kísérni az árfolyam további alakulását, ugyanis az RSI indikátor legutóbb februárban járt ilyen magas szinten, amit követően a részvény lendülete megtorpant.

A Mercedes-Benz napi grafikonja (2025. 10. 29. 14:20)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.