Nemzetközi piacok: Kivárás jellemezte tegnap a főbb részvényindexeket, az európai piacokon kis mínuszok mutatkoztak, az amerikai piacokon a Nasdaq 100 kisebb emelkedést produkált, miközben az S&P 500 a keddi záróértéke körül ingadozott. A befektetők nyitást követően a Fed kamatdöntésére is várhattak, miközben zárás után a vezető technológiai cégek egy nagyobb része tette közzé negyedéves gyorsjelentését. A mai napon több makroadatra is figyelhetnek a piaci szereplők, ez is magyarázhatta a tegnap látott kisebb mozgásokat. A határidős indexek kisebb mínuszokat jeleznek előre, a tech-jelentések vegyes reakciókat váltottak ki a piacon.

Holnap több európai piac is zárva tart ünnepnap miatt, így hétfőn indulhat újra a kereskedés. Az amerikai és a londoni tőzsdéken változatlan rendben zajlik a kereskedés holnap, míg utóbbi hétfőn tart zárva. A főbb tőzsdei szünnapok 2026-ra vonatkozóan itt érhetőek el.

Szektorok: A főbb szektorok tegnap nem mutattak nagy erőt, egyedül az energiaszektorban volt látható érdemi felülteljesítés, amivel az elmúlt napok trendje is folytatódott. A gyengébben teljesítő szektorok közé ezúttal a közmű és a nyersanyag-kapcsolt cégek kerültek, de jelentős mozgások szektor-szinten itt sem mutatkoztak.

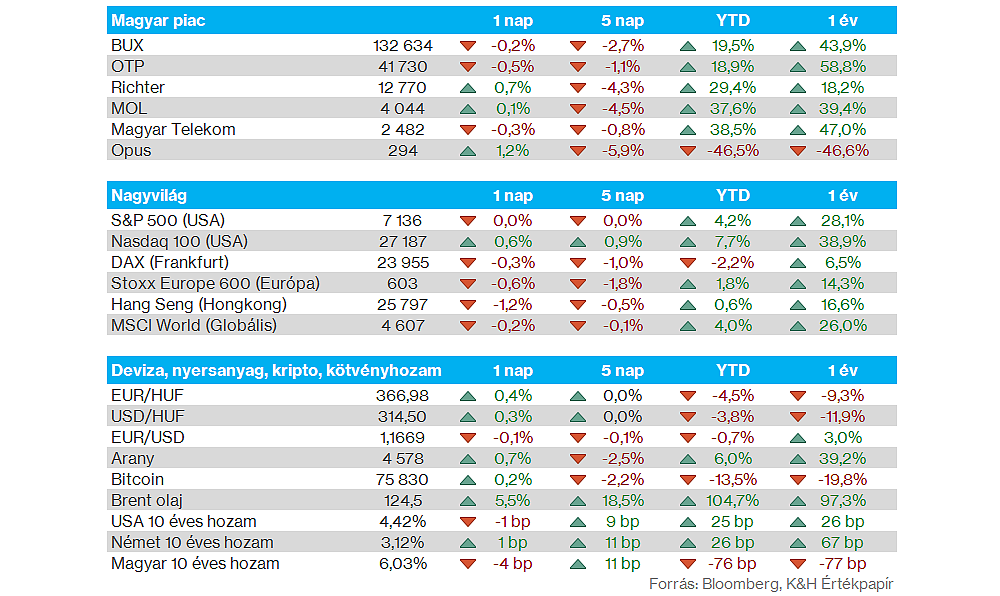

Magyar piac: Határozott irány a BUX kapcsán sem volt látható tegnap, az index nap közben 133-134 ezer pont között ingadozott, végül zárásra 0,2 százalékos mínuszt produkált, amivel 133 ezer pont alatt zárt. A blue chipek közül ezúttal az OTP és a Telekom is kisebb mínuszt mutatott, míg a Richter felülteljesítő volt az elmúlt napok gyengébb szereplése után, ugyanakkor a 13 ezer forintos szint alatt maradt végül az árfolyam. Ma reggel egyébként publikálták az első negyedéves magyar GDP-adatot is, itt éves szinten végül 1,7 százalékos növekedés mutatkozott, míg az elemzői konszenzus 1,3 százalékot várt.

Fed: Nem változtatott az irányadó rátákon tegnap a Fed, ezzel pedig a várakozásoknak megfelelő döntés született. A dollár kisebb erősödést mutatott, így az EURUSD csökkenést mutatott tegnap, ma reggel már 1,166 körül mozog a devizapár, a befektetők ugyanakkor ma az EKB kamatdöntésére is figyelhetnek majd. A forint az elmúlt időszakban kisebb gyengülést mutatott, így az EURHUF 367-368 körül mozog ma reggel.

Nemesfémek: Folytatódott tegnap a lecsorgás a nemesfémek piacán, így az arany árfolyama a 4500 dolláros szinteket közelítette, miközben az ezüst is 72 dollár alá csúszott vissza. Két hete még a 4900 dolláros szintek irányába tudott elmozdulni az arany, de az 50 napos mozgóátlag sikertelen áttörését követően indult korrekciónak a nemesfém. Ma reggel óvatos emelkedés bontakozott ki a nemesfémek piacán, de így is 4600 dollárnál jár jelenleg az arany.

Olajpiac: A közel-keleti események körüli bizonytalanság továbbra is volatilis mozgásokat eredményez az olajpiacokon, ráadásul a Brent 120 dollár fölé emelkedett ma reggelre, miközben a WTI is 110 dollár körül mozog. Az elmúlt napokban ismét nagyobb mértékű olajáremelkedés bontakozott ki tehát a piacokon, ráadásul az év elején látott szintekhez képest is jelentős emelkedésen vannak túl az olajpiacok, miközben a befektetők továbbra is a közel-keleti eseményekkel kapcsolatos hírekre fókuszálhatnak.

Amerikai gazdaság: Fontos adatok érkeznek ma az amerikai gazdaság felől, a befektetők főleg a magyar idő szerint fél 3-kor érkező negyedéves GDP-adatot várhatják, ahol a várakozások szerint 2,3 százalékos évesített növekedés jöhet. Emellett a márciusi PCE inflációs adatot is figyelhetik majd a piaci szereplők, de a személyes kiadások és jövedelmek alakulása is fontos lehet majd.

Európai gazdaság: Az európai gazdaságról is fontos adatok érkeznek ma, délelőtt az Eurozónára vonatkozó első negyedéves GDP-számokra figyelhetnek a piacok, de az áprilisi előzetes inflációs számok is érkeznek majd. Emellett az EKB kamatdöntése is fontos esemény lehet, az elemzői konszenzus szerint azonban nem várható a kamatok változtatása.

Alphabet: 63 százalékos bevételnövekedést ért el az első negyedév során a Google Cloud, ami abszolút rekordnak számít, bőven felülteljesítve az elemzői várakozásokat. Az Alphabet felhőszolgáltatása iránt tehát változatlanul nagyon erős kereslet mutatkozik, a versenytársakkal összehasonlítva is kimagaslik a látott növekedés. A társaság így 110 milliárd dolláros összbevételt generált az első negyedévben, ami évi 22 százalékos növekedésnek felel meg. A bevételeket az is segítette, hogy az Alphabet már elkezdte külső ügyfeleknek értékesíteni TPU chipjeit, terjeszkedve az AI chip szektorban is. A CapEx terveit ugyan tovább emelte a vezetőség, de ennek ellenére is 6 százalék feletti pluszt mutatott a részvény a jelentést követően.

Amazon: Tegnap esti gyorsjelentésében 28 százalékos bevételnövekedésről számolt be az Amazon felhőszegmense (AWS), ami felülmúlta az előzetes várakozásokat és 15 negyedéve a legerősebb negyedéves teljesítménynek számít. Az Amazon bevétel és profitsoron is felülteljesítő tudott lenni, ráadásul a vállalat tovább erősítette a pozícióját az AI versenyben, szorosabb partnerségre léptek az OpenAI-jal és az Anthropic-kal is. Az elmúlt negyedév során több mint 43 milliárd dollárt fordított az Amazon további AI-fejlesztésekre, ami felülmúlta a konszenzus várakozását. A vezérigazgató szerint az emelkedett tőkeberuházások a jövőbeli keresletet szolgálják.

Microsoft: Kisebb mínuszba fordult tegnap a Microsoft árfolyama piaczárás után, miután a vállalat legújabb gyorsjelentésében erős negyedéves eredményekről és növekvő beruházásokról számolt be. A március végéig tartó negyedévben 18 százalékos bevételnövekedést ért el a Microsoft, azon belül az Azure növekedése tovább gyorsult 40 százalékra, illetve az AI-ból származó évesített bevétel 123 százalékkal nőtt éves szinten. Ugyanakkor a Microsoft vezetősége jelezte, hogy a 2026-os naptári évben tovább emelkedhet a CapEx értéke további AI-fejlesztések és a növekvő memóriaköltségek miatt, elérve a 190 milliárd dollárt.

Meta: Hiába múlta felül az előzetes bevétel-, illetve profitvárakozásokat az első negyedévre vonatkozólag a Meta, a növekvő CapEx előrejelzés, valamint a gyengébb felhasználói szám elrontotta a befektetői hangulatot, így 7 százalékos mínuszba került zárást követően a részvény. A menedzsment várakozásai szerint idén 125 és 145 milliárd dollárt költhet beruházásra a Meta, emelve ezzel a korábban jelzett 115-135 milliárdos előrejelzésen, továbbra is nagy hangsúlyt fektetne az AI fejlesztésekre a társaság.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.