Piacok: Múlt hét végére lefordultak a főbb amerikai tőzsdeindexek, az S&P 500 közel másfél százalékot esett, így egy hónapos mélyponton zárt az index. A geopolitikai kockázatok növekedésével a befektetők is óvatosabbá válhattak, így a hétvége előtt korrekciót mutattak a részvénypiacok, amit a dollár erősödése sem segített. Ázsiában vegyesen teljesítenek ma a vezető részvényindexek, a japán Nikkei 0,9 százalékos mínuszban kezdte a hetet, a Hang Seng index szintén mínuszban van, míg a CSI 300 index 1,9 százalékkal emelkedik. Az amerikai határidős indexek enyhe pluszban tartózkodnak, amelyből az látható, hogy az első reakciók a hétvégi iráni támadás után inkább vegyesnek mondhatók a piacokon. A közel-keleti konfliktus fokozódása azonban továbbra is nagyobb kockázatot jelenthet a piacokon.

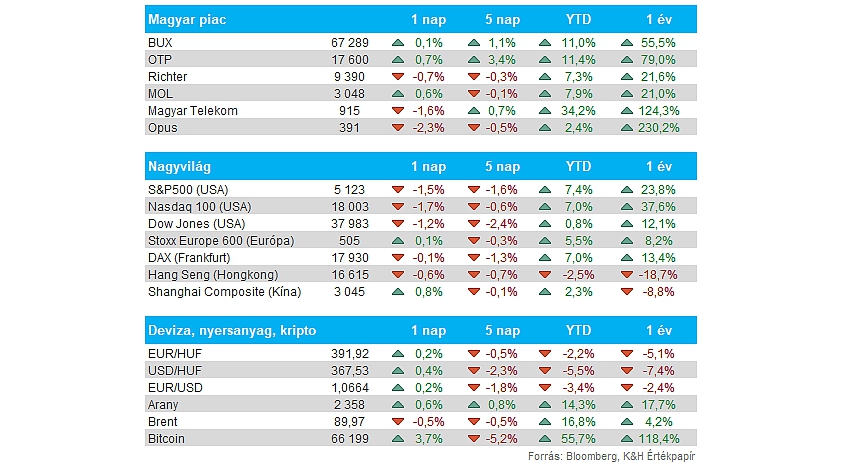

Magyar piac: Pénteken napközben új csúcsra került a magyar BUX index, amely a 68000 pontos szinteket is megközelítette, habár a nap végére gyengülés játszódott le a magyar piacon, így csak minimális pluszban tudta zárni a kereskedési napot. A blue chipek közül a Richter, valamint a Telekom nem tudott nagy erőt mutatni, ezzel szemben a Mol, illetve az OTP is mérsékelt pluszban tudott zárni. Az első negyedéves jelentésekre még közel 1 hónapot kell várniuk a befektetőknek, addig is a közgyűlésekre lehet érdemes fókuszálni, többek között a Telekom holnap tartja az éves közgyűlését, ahol az osztalékról és a részvény-visszavásárlási programról is dönthetnek a részvényesek.

Nyersanyagok: Szankciókat jelentett be az Egyesült Államok és az Egyesült Királyság is az Oroszországból érkező alumíniumra, nikkelre és rézre, ezzel a nyersanyagok árfolyamában jelentősebb emelkedés látható az elmúlt időszakban. Az alumínium és a réz futures kontraktusok például egyéves csúcsra emelkedtek. A múlt heti emelkedés után az olajárakban enyhe csökkenés mutatkozik a ma reggeli órákban, a Brent árfolyama a 90 dollárt közelíti, a WTI árfolyam pedig 85 dollár környékén jár.

Forint: Pénteken nagyobb mértékű forintgyengülésnek lehettek tanúi a befektetők, hiszen az EURHUF árfolyama a 393-as szinteket is elérte, míg ma reggel is 392 felett jár a devizapár árfolyama. Ebben a dollár erősödése is fontos szerepet játszhatott, hiszen a múlt hét során az 1,08-os szintekről fordult le az EURUSD, ami egészen az 1,06-os szintekig esett vissza. Ebben a vártnál rosszabb inflációs adatok is szerepet játszhattak, a befektetők egyre szigorúbb Fed-et árazhatnak már, emellett a geopolitikai kockázatok növekedése is a dollárt erősítik.

Kötvényhozamok: Az elmúlt hetekben érdemi emelkedést produkáltak az amerikai kötvényhozamok, a vártnál magasabb inflációs adatok következtében lassabban csökkenő kamatpályát prognosztizál a piac, így a 10 éves kötvényhozam szintje is 4,6 százalékra emelkedett. Ezzel egyébként tavaly novemberi szintekre kerültek vissza a kötvényhozamok, hiszen a rövidebb oldali, 2 éves hozam is 5 százalék körül mozog.

Apple: Az IDC piackutató cég adatai alapján az első negyedévben 10 százalékkal eshettek vissza az Apple iPhone eladásai globálisan. A visszaesés mértéke az elemzői várakozásokhoz képest magasabb, amely mögött leginkább a kínai eladások gyengélkedése húzódhat meg. A Huawei-jel és a Xiaomi-val szemben egyre erősödik a verseny, valamint kedvezőtlenül érinti az Apple eladásait, hogy Peking a kormányzati munkahelyeken betiltotta az iPhone használatát.

Heti gyorsjelentések: Folytatódik a gyorsjelentési szezon Amerikában, a nagybankok után a befektetési bankok is közzéteszik előző negyedéves eredményeiket, ma nyitás előtt jelent a Goldman Sachs, míg a Morgan Stanley számaira kedden piaczárás után lehet számítani. A héten jelent még a United Airlines mellett a Netflix is, lesz tehát mire figyelniük a befektetőknek gyorsjelentések terén. Európában a nagyobb cégek közül az ASML kezdi a sort, aminek egyik fontos vásárlója, a TSMC igen erős eredményeket közölt múlt heti gyorsjelentésében. A fontosabb gyorsjelentések időpontjait összegyűjtöttük az oldalunkon.

Heti makroadatok: Elsősorban Kínából érkeznek fontos makroadatok a héten, ugyanis kedd hajnalban teszik közzé az idei első negyedéves GDP adatot, várakozások szerint évi 4,8 százalékkal bővülhetett a kínai gazdaság az első negyedévben. Emellett kiskereskedelmi és ipari adatok is érkeznek, holnap tehát érdemes Kínára figyelni. Továbbá Amerikából is érkeznek fontos makroadatok, ma délután a kiskereskedelmi forgalom, holnap pedig az ipari termelés adat szolgálhat fontos információval az amerikai gazdaság állapotáról. A héten esedékes fontosabb makroadatokat összegyűjtöttük az oldalunkon.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.