Nemzetközi piacok: Jól szerepelt a német tőzsde végül pénteken, az európai piacokon is pozitív volt a hangulat, de az amerikai részvények is erősödni tudtak az előző héten. A DAX ezzel szép felpattanást mutat az 50 napos mozgóátlagáról, az amerikai piacon pedig a nyersanyagokon kívül valamennyi szektor erősödni tudott. Ma egyébként a negyedév és félév utolsó kereskedési napjára kerül sor, a legerősebb pedig a pénzügyi szektor tudott lenni. A héten a munkaerőpiaci adatok mellett azt is érdemes figyelni, hogy a vámmegállapodások terén sikerül-e a feleknek közelebb kerülni a megegyezésre a július 9-ei határidő előtt. A határidős indexek jelenlegi állása alapján emelkedéssel indulhat a mai kereskedés.

Az amerikai tőzsdéken rövidített kereskedési hét lesz a július 4-i ünnep alkalmából, így július 3-án (csütörtökön) rövidített kereskedés várható az amerikai részvénypiacokon, míg július 4-én (pénteken) egész nap zárva tartanak az amerikai tőzsdék. A tőzsdei szünnapok listája az oldalunkon érhető el.

Vámok: Közeledik a július 9-ei határidő, amikor hivatalosan lejár az áprilisban bejelentett amerikai ellenvámok felfüggesztése. Amennyiben a feleknek nem sikerül megegyezniük egy új kereskedelmi megállapodásban, számos ország effektív vámrátája az eddigi 10 százalékról megnövekedhet akár 50 százalékra is. Az Egyesült Államok egyik legfontosabb kereskedelmi partnere az EU, ami esetében Trump korábban 20, majd 50 százalékos ellenvámot is belengetett. Közben folyamatosan tárgyalnak a különböző országok küldöttségei, de egyelőre Kínán és az Egyesült Királyságon kívül nem született külön egyezség.

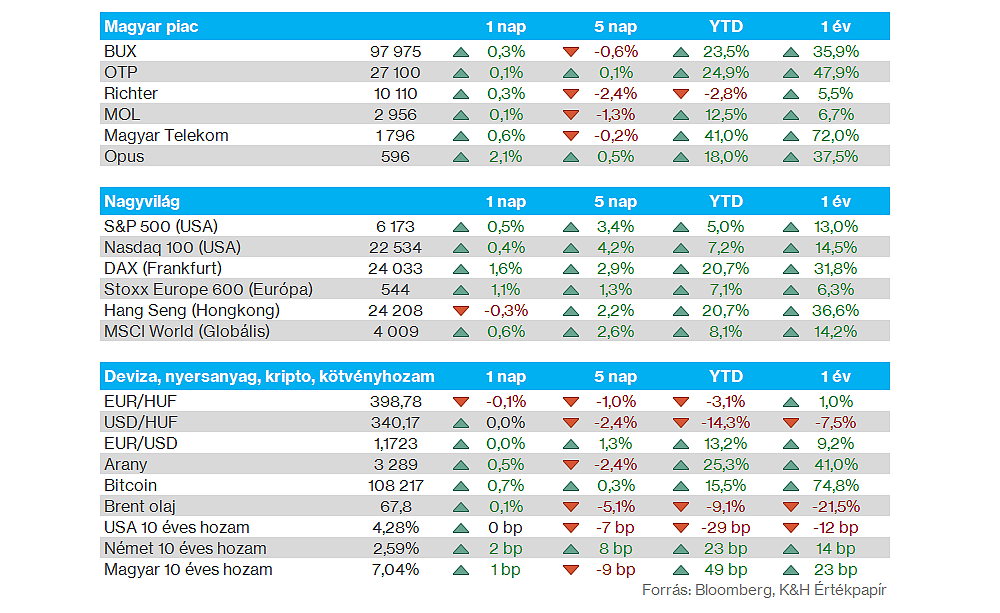

Magyar piac: Nem voltak markáns mozgások a magyar piacon, így a BUX végül enyhe pluszban zárt, de összességében a 98 ezer pontos szint alatt. Jelentősebb elmozdulást végül nem mutattak a blue-chipek, ráadásul a forgalom is igen alacsony volt a pénteki kereskedés során.

Forint: Jól tartja magát a magyar deviza, hiszen már 399 alá tudott erősödni az euróval szemben, így idővel akár a 397 körüli lokális mélypontokat is megközelítheti az EURHUF árfolyama. Ennél alacsonyabb szinteken 2024. szeptembere óta nem tartózkodott a devizapár. Időközben a dollár is folytatja a gyengülő trendjét, ez pedig további támogatást nyújthat a magyar deviza számára.

Energiapiacok: Némi megnyugvás zajlott le az energiaárak tekintetében az elmúlt napokban, a közel-keleti konfliktus deeszkalációs híreire pozitívan reagáltak a piacok, így az olajárak is nagyobb esést követően oldalazásba kapcsoltak. A WTI jelenleg 65 dollár környékén mozog, míg a gázárak tekintetében is érdemi korrekció játszódott le, a holland TTF gáztőzsdén 34 euró alá csúszott vissza a gáz ára.

Kötvényhozamok: Pénteken megállt a hozamok mérséklődése az amerikai piacon, a 2 éves 3,75, míg a 10 éves 4,25 százalék körül mozog. Június eleje óta 25 bázisponttal mérséklődtek a hozamok, melyek így két hónapos mélypont körül mozognak, miközben a dollár továbbra is gyengélkedik, stabilan 1,17 felett jár az euróval szemben is.

Kína: Továbbra sem tud növekedési pályára állni a kínai ipar, mutatta a ma hajnali feldolgozóipai PMI adat. A májusi 49,5 pont után ugyan sikerült 49,7 pontra emelkednie a beszerzési menedzser indexnek, de még mindig nem tudta elérni a növekedést jelző 50-es értéket. A nem-feldolgozóipari PMI ezzel szemben 50,5 pontra tudott javulni júniusban, ami elsősorban az építőipar felpörgésének volt köszönhető.

Heti makroadatok: A héten az amerikai munkaerőpiaci adatok kerülhetnek fókuszba, a júniusi ADP adat megszokott módon szerdán kerül közlésre, de az amerikai pénteki tőzsdei szünnap miatt az NFP adat rendhagyó módon már csütörtökön kerül publikálásra. Európában emellett a német és eurózónás inflációs adatokra érdemes figyelni, de ipari termelési adatok is érkeznek, többek közt a magyar adat pénteken várható. A fontosabb makroeseményeket összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.