Nemzetközi piacok: Meggyőző teljesítményt produkáltak a múlt hét során a piacok, így a Nasdaq 100 új csúcsokat tudott érinteni, de az S&P 500 index, vagy a német DAX index is a történelmi csúcsok közelében helyezkedik el. A határidős indexek markáns mozgásokat nem jeleznek egyelőre, a hét eleje a kivárásról szólhat, hiszen majd a pénteki Trump és Putyin közötti megbeszélés eredményeire várhatnak a befektetők, emellett a héten a holnapi amerikai inflációs adat is némi volatilitást hozhat a piacokra. A piaci hangulat egyelőre kedvezőnek tűnik, a kockázatosabbnak mondható kriptodevizák teljesítménye is kiemelkedő, hiszen a Bitcoin új csúcsokon mozog, míg az Ethereum is 4300 dollár fölé tudott immár visszakapaszkodni.

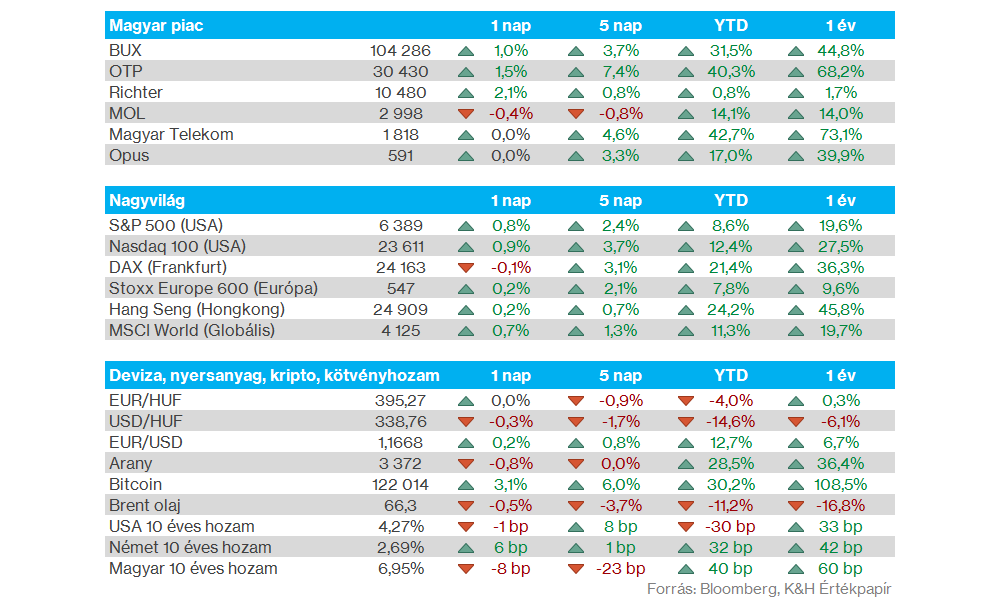

Magyar piac: Előző héten jelentettek a magyar blue chipek, és összességében elmondható, hogy vegyes eredményeket láthattunk. Az OTP és a Telekom a vártnál erősebb második negyedévet zárt, a pozitív meglepetés pedig a részvények árfolyamán is tükröződött. A Richter esetében már nem volt ilyen egyértelmű felülteljesítés, hiszen nettó profit tekintetében alulmaradt a cég, hasonlóan a Molhoz, ahol egyszeri tételek vetették vissza az adózott eredményt. A piaci teljesítményeket tekintve az OTP és a Telekom is érdemben tudott erősödni az előző héten, míg a Richter és a Mol lemaradó volt a gyorsjelentések közzétételét követően.

Forint: Erős hetet zárt a forint, ezzel közel 1 éves csúcsra erősödött az euróval szemben a hazai deviza. Egyelőre tehát folytatódik a folyamatos lecsorgás az EURHUF grafikonján, immár 395 környékén mozog a devizapár. Technikailag a következő fontos szintek 392 környékén mutatkoznak, addig viszont nem láthatóak markáns ellenállási szintek. A forint teljesítményének kedvez a változatlan kamatelőny mellett a gyengébb dollár, de az előző héten a magasabb magyar infláció, illetve a Trump-Putyin találkozó bejelentése is a forintot erősíthette.

Apple: 2020 óta nem zárt ilyen erős hetet az Apple részvénye, végül 13 százalékos pluszt mutatott a heti teljesítmény. Az Apple részvénye még azt követően indult meg, hogy Tim Cook bejelentette, további 100 milliárd dollár összegben fognak beruházni az Egyesült Államokban a következő 4 évben, ezzel összesen már 600 milliárdnyi beruházást jelentett be a cég. A beruházások garantálhatják az Apple számára, hogy a chip importjaira ne vonatkozzanak az esetlegesen bevezetésre kerülő magasabb vámok.

Chipgyártók: A Financial Times riportja szerint az Nvidia és az AMD egyezséget kötött az amerikai kormánnyal, miszerint engedélyezik nekik egyes chipek szállítását Kínába, cserébe az ezekből származó bevételek 15 százalékát le kell adniuk a cégeknek. Az utóbbi időben a chipgyártók próbálták csökkenteni a Kínától való függésüket, de a bevételek jelentős hányada továbbra is onnan származik, így az amerikai kormánnyal kötött egyezmény segítséget nyújthat az AMD és az Nvidia számára is.

Thyssenkrupp: Megszavazta a Thyssenkrupp közgyűlése a cég hadihajó szegmensének leválásáról szóló tervezetet, így október közepére be is fejeződhet a folyamat. A TKMS leválását követően külön entitásként fog működni, és az új cég részvényeinek 49 százalékát bevezetik a tőzsdére, míg a maradék 51 százalék a Thyssenkrupp tulajdonában marad.

Heti makroadatok: Ezen a héten is várható több makroadat, ami megmozgathatja a piacokat. A fókusz az Egyesült Államokon lesz: kedden az inflációs adatokra, pénteken pedig a kiskereskedelmi forgalom és az ipari termelés friss számaira figyelhetnek a befektetők. Emellett a német ZEW index és az eurozóna előzetes GDP-adatai is fontos szerepet kaphatnak. A főbb adatokat ezen az oldalon gyűjtöttük össze.

Heti gyorsjelentések: A gyorsjelentési szezon hajráján már túl vagyunk, de ezen a héten is érkeznek még céges jelentések. Európai cégek közül az E.ON, a Thyssenkrupp, illetve az RWE is jelent, az USA-ból pedig a Cisco gyorsjelentésére figyelhetünk. A hazai piacon a blue chip jelentések publikálásra kerültek a múlt héten, ezen a héten már a GS Park, illetve a Waberer’s számaira érdemes figyelni. A fontosabb gyorsjelentéseket összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.