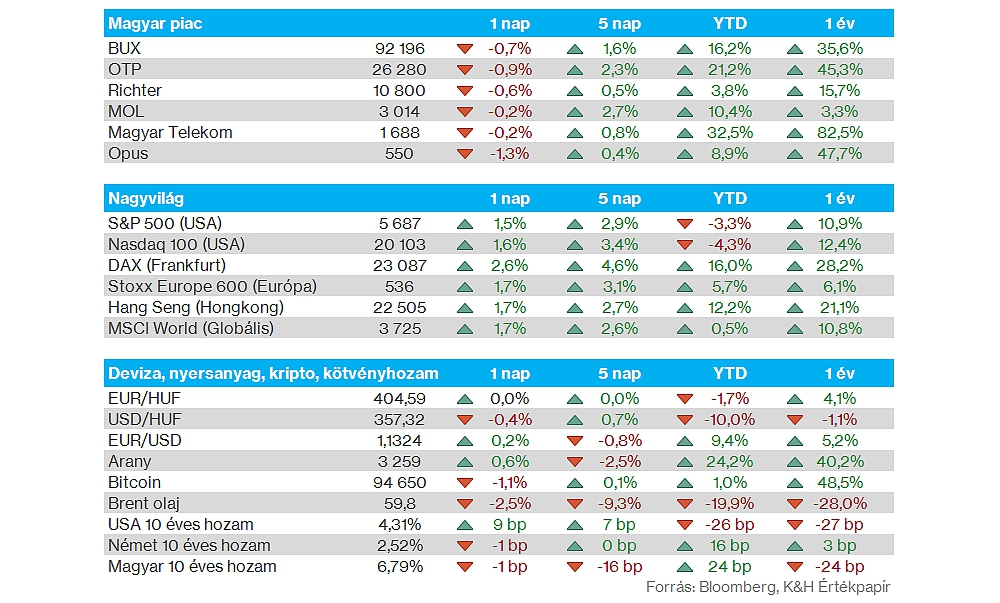

Nemzetközi piac: Erősen zárták a hetet az amerikai tőzsdeindexek, így sikerült az április alatt elkönyvelt esést visszaszerezni. A piacokon tehát egyre optimistább a hangulat, így például az S&P 500 már 7-8 százalékos távolságra helyezkedik el a korábbi csúcsaihoz képest. Az amerikai gazdaság ugyan zsugorodás jeleit mutatta az első negyedév során a múlt szerdai adatok alapján, de az alulteljesítés mértéke csak minimális volt az elemzői konszenzus várakozásaihoz képest. Közben folyamatosan érkeznek a céges jelentések is, amelyek egyelőre erősebb teljesítményről tesznek tanúbizonyságot, még a bizonytalan piaci helyzet közepette is. Európában is folytatódott az optimista hangulat, a DAX már lépéstávolságra került a márciusi csúcsaihoz. Európában még gazdasági lassulásról sem beszélhettünk az első negyedév során, rendre kisebb emelkedést mutattak a fontosabb gazdaságok. A határidős indexek Európában stagnálást, Amerikában kisebb mínuszokat mutatnak ma reggel.

Magyar piac: A magyar piacon szünnap miatt zárva tartott a tőzsde múlt csütörtökön és pénteken is, így csak óvatosabb mozgásokat figyelhettünk meg a blue chipek között. Az európai és amerikai piacokon látott optimista hangulat viszont már kedvező lehet a magyar piac számára is. Az OTP árfolyama csúcsközeli szinteken tartózkodik, de a Telekom is egyre közelíti korábbi csúcsait az 1700 forint feletti szinteken. Az előző hetekben a Richter és a Mol részvénye is sokat javított, utóbbi a 3000 forintos szint környékén ragadt meg.

Amerikai gazdaság: A vártnál is gyengébb GDP-adatok érkeztek a múlt hét során az Egyesült Államokból, hiszen az első negyedév során évesítve 0,3 százalékos csökkenést produkált a gazdaság, amely egyrészt az előző negyedévhez képest is nagy lassulást jelez, valamint a várakozásokat is bőven alulmúlta. Ezzel együtt a PCE árindex emelkedés jeleit mutatta, erre pedig kiemelten figyel a Fed, így a héten esedékes kamatdöntésre várhatnak a befektetők, hogy milyen irányt jelöl ki vajon az amerikai jegybank. Pénteken egyébként inkább pozitív adatra lehettek figyelmesek a befektetők, hiszen a vártnál erősebb NFP-adat látott napvilágot, ugyan a márciusi adathoz képest az áprilisi 177 ezer fős bővülés lassulást jelez, de nagy eltérésről így sem lehet beszámolni. A munkanélküliségi ráta maradt 4,2 százalék, itt meglepetés nem történt.

Európai gazdaság: Az első negyedév során 0,4 százalékos GDP-növekedést ért el az eurózóna gazdasága, ami erősebb lett a piac által prognosztizált 0,2 százalékos emelkedésnél. A német gazdaság esetében 0,2, míg a Franciaországban 0,1 százalékos növekedés volt megfigyelhető, tehát a kisebb országok tudtak felülteljesíteni 2025 első három hónapjában. Közben az inflációs nyomás is egyre enyhül az európai blokkon, hiszen az április adatok stagnálást, esetleg csökkenést mutattak Európa-szerte.

Olaj: Nagy esést produkáltak az olajárak, miután az OPEC+ bejelentette, hogy jelentős mértékben emelik a kitermelést. Júniusban több mint napi 400 ezer hordóval emelik a kitermelés mértékét, ez pedig jelentős mértékű kínálatot eredményez a piacokon, amely az árak mérséklődéséhez vezet. A WTI árfolyama jelenleg 56 dollár körül mozog, utoljára 2021 februárjában járt hasonló szinteken.

Tech jelentések: Sűrű héten vannak túl a befektetők, hiszen több fontosabb techvállalat is a múlt hét során tette közzé a gyorsjelentését, hiszen az amerikai piacok zavartalanul nyitva tartottak csütörtökön, illetve pénteken is. A gyorsjelentésekre adott reakciók egyébként vegyesek voltak, hiszen az Apple vagy az Amazon sem tudott érdemi emelkedést produkálni, míg a Microsoft, illetve a Meta is nagyobb ugrást tudott bemutatni, fontosabb ellenállási szinteket áttörve ezzel. Összességében tehát elmondható, hogy a negyedév során a techcégek jól teljesítettek, egyelőre a kilátások sem sérültek vészesen, bár némi óvatosságra hívták fel a figyelmet a cégek vezetői, hiszen a bizonytalanság a vállalatok növekedési tervei kapcsán is kihívásokat jelenthet.

Berkshire Hathaway: Warren Buffett a vámok okozta bizonytalanságra figyelmeztette a befektetőit a Berkshire Hathaway negyedéves gyorsjelentését követően, a cég operatív profitja a vártnál némileg jobban esett vissza. A rendelkezésre álló készpénzállomány mérete tovább emelkedett a negyedév során 347 milliárd dollárra, így az első negyedév során sem hajtott végre nagyobb vásárlásokat a társaság. A közgyűlés során egyébként fontos bejelentést tett Warren Buffett, miszerint év végéig átadja a cég irányítását Greg Abelnek, ezzel háttérbe vonul az „omahai orákulum”.

Heti gyorsjelentések: A fontosabb tech jelentéseken már túl vagyunk, de ez a hét is hozhat még izgalmakat gyorsjelentések szempontjából. Ma piaczárás után érkezik a Ford jelentése, míg holnap piacnyitás előtt már a Ferrari számait figyelhetjük, az autógyártók listáját pedig a BMW zárja szerda reggel. A félvezetők közül az AMD számai kedd este, míg az Infineon jelentése csütörtök reggel érkeznek. A fontosabb gyorsjelentések időpontjait az oldalunkon kigyűjtöttük.

Heti makroadatok: A héten tartják a Fed májusi kamatdöntő ülését, ahol a piaci konszenzus egyelőre nem számol a kamatok csökkentésével. Ezen felül Amerikából ma még szolgáltatóipari PMI, illetve ISM index adatokat is várunk, amelyek további információval szolgáltathatnak az amerikai gazdaság állapotáról. Európában a német ipar kapcsán érkeznek friss makroadatok a héten, míg itthon a pénteki inflációs adatoké lehet a főszerep. A fontosabb makroeseményeket összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.