Felülmúlta a várakozásokat az Apple a negyedéves jelentésével, azonban így sem felhőtlen az öröm a befektetők körében. A részvényesek talán erősebb eredményekre számítottak volna, ráadásul az iPhone-ok értékesítése sem úgy alakul, ahogy azt korábban megszokhattuk. Azért hatalmas problémákról nem kell beszélni, a cég eredménytermelése továbbra is erős, így a növekedési pályára is visszatérhet a cég a közeljövőben. Az árfolyam kisebb mínuszban nyithat, habár a piaci hangulat inkább pozitív, ez pedig akár az Apple árfolyamán is segíthet még.

Nem tették túl magasra a lécet az elemzők az Apple számára, így, ha nem is magabiztosan, de át tudta ugrani ezeket az akadályokat a vállalat. Így a fontosabb sorokon összességében felülmúlta a konszenzus előzetes becslését, de a befektetők talán erőteljesebb növekedésre számítottak, így a zárást követően a részvény árfolyama is mérsékelt mínuszba került. Hatalmas problémák azért közel sem látszódnak, így inkább nevezhető semlegesnek a tegnap közzétett jelentés, mintsem rossznak.

Kicsit megakadt a növekedés

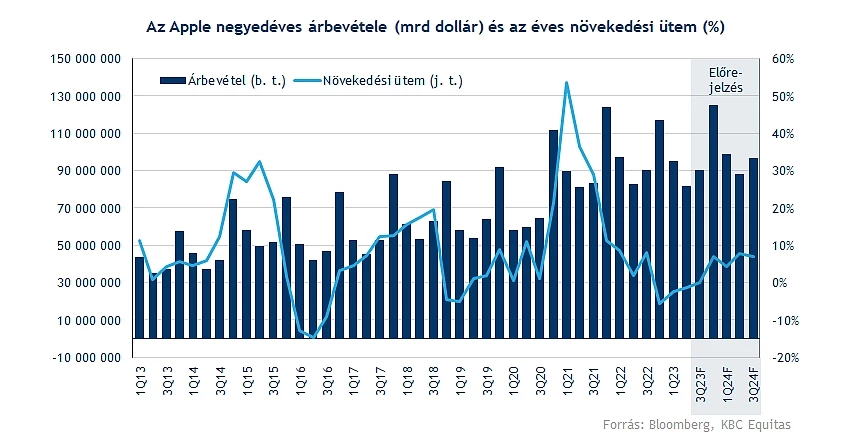

A negyedév során közel 82 milliárd dollár bevételt sikerült realizálni, ami 1 százalékos csökkenést jelent a bázisidőszakhoz mérten. Nem jó, de nem is tragikus ez az eredmény, az elemzők kissé nagyobb mértékű visszaesést jósoltak előzetesen. A főbb szegmensek teljesítményét érdemes lehet külön is megvizsgálni:

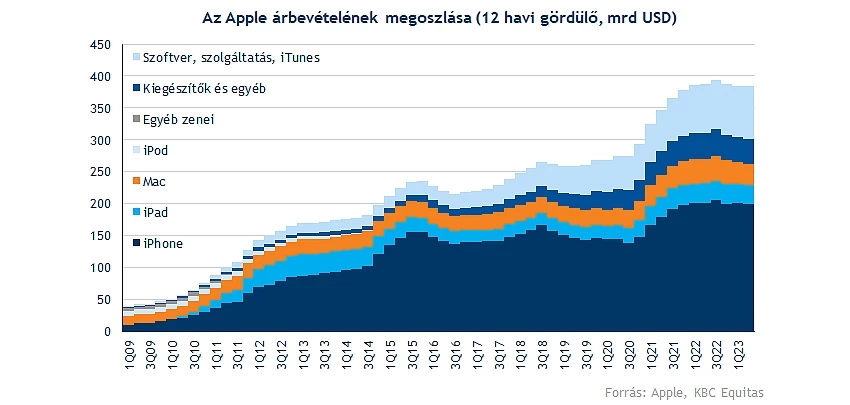

- Az iPhone üzletág számít a cég zászlóshajójának, hiszen közel 40 milliárd dollár bevétele származott innen a társaságnak, és az elmúlt években stabil növekedés elérésére volt képes a társaság. Éves alapon 2 százalékos csökkenés látható, a gyengélkedő mobilpiaci helyzet az Apple számára sem a legkedvezőbb, de a várhatóan ősszel érkező új telefonokat nagy érdeklődés övezheti. Emellett érdemes kiemelni, hogy Kínában meglepően jól teljesített az Apple, ez adhat némi reményt a befektetők számára is.

- Az iPadek értékesítési számai már közel sem úgy alakultak, ahogy azt sokan várták volna, hiszen 20 százalékos visszaesés figyelhető meg, amire azért nem nagyon akadt még példa az amerikai óriásnál. Habár az összehasonlítást torzítja, hogy tavaly tavasszal frissítette a korábbi iPad Air termékét a cég, ez pedig segíthetett a bázis eredmények javulásában.

- A Mac gépek terén is hasonló tendencia mutatkozik, bár a konszenzus várakozásait így is sikerült felülmúlni, 6,84 milliárd dolláros bevétellel zárta a negyedévet a szegmens, amely 7 százalékos éves csökkenésnek felel meg.

- Két üzletágban tudott javulást elérni a cég, az egyéb termékek (kiegészítők), illetve a szolgáltatások terén. Előbbi esetében mérsékelt ütemű, 2 százalékos bevételnövekedés látható, míg a szolgáltatások egyre fontosabb részét képezik az üzleti modellnek, így itt 8 százalékos bővülést produkált a társaság. Egyébként itt már 21 milliárd dollár feletti bevétel képződött, ezzel bőven a második legfontosabb szegmensnek számít az iPhone-ok után.

Látni kell tehát, hogy az 1 százalékos bevételcsökkenés közel sem nevezhető drasztikusnak, de a cég termékei iránti kereslet mintha megtorpanni látszana, így nagy növekedést a következő negyedévben sem vár a vezetőség. A pénzügyi igazgató jelezte, hogy hasonló tendenciákra van kilátás a szeptemberig tartó negyedév során is. El kell persze mondani, hogy a globális gazdasági környezet sem a legkedvezőbb, így a prémium árazású termékeknél azért ennek is van egy alapvetően negatív hatása, ebben a kontextusban kell nézni az Apple eredményeit is.

Az elemzői várakozásokat tekintve azért azt láthatjuk, hogy idővel visszatérhet a növekedési fázisba az Apple is, így a következő negyedévekben óvatos bevételnövekedés jöhetne akár. Az idén decemberben záruló negyedévre vonatkozóan már új rekordot prognosztizál a konszenzus, így a 2024-es üzleti évet már 400 milliárd dollár feletti bevétellel zárhatja az Apple.

Profittal nincs nagy gond

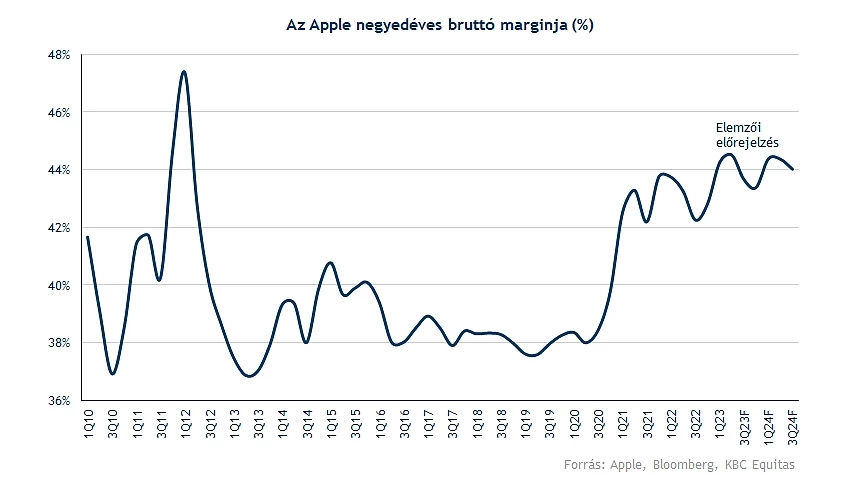

Azért érdemes kiemelni a pozitív teljesítményeket is az Apple-nél, hiszen a bruttó marzs tovább tudott javulni, ezzel már 44,5 százalékra emelkedett az eredményhányad, és a várakozások alapján stabilan 44 százalék körül ragadhat a marzs. A költséghatékonyság növelése és az árazási szint emelése tehát érezhetően segít az Apple-nek az eredmények javulásában, ez pedig a befektetők számára is kedvező hír lehet.

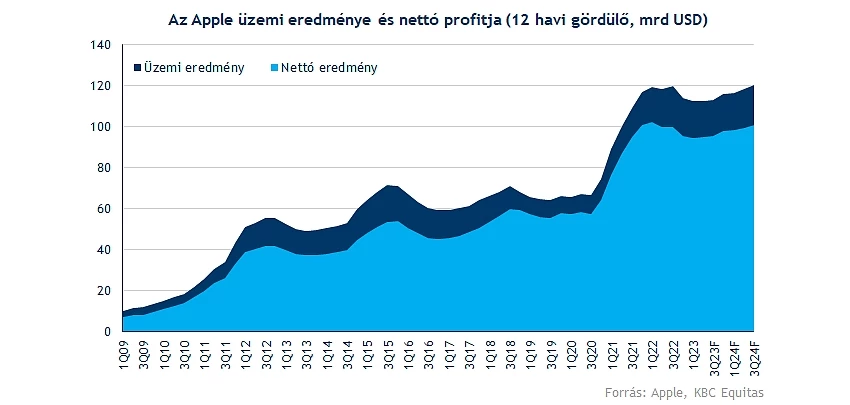

Az operatív marzs is emelkedni tudott tavalyhoz képest, ezzel együtt nettó nyereség tekintetében is hasonló képet kapunk. Nem tudta elérni a 20 milliárd dolláros nettó eredményt az Apple, de így is sikerült felülmúlnia a konszenzus várakozásait, illetve a bázishoz képest is pozitív változás látható. Részvényenként 1,26 dolláros profittal zárta ezt a periódust a cég, ráadásul, ha a gördülő adatokat nézzük, akkor is egy kisebb visszaesést követően tudott újból emelkedésnek indulni a profit.

Ezen felül az elemzői előrejelzések sem adnak okot a pánikra, hiszen már a következő negyedévekben is stabil profitnövekedést jósolnak, ezzel együtt a gördülő adatok is tovább javulhatnak ebben az időszakban. Szezonálisan a decemberben záródó negyedév szokta a legerősebb teljesítményt hozni, így várhatóan ez idén sem lesz másképp, a konszenzus már 32 milliárd dollár feletti nyereséget becsül erre az időszakra.

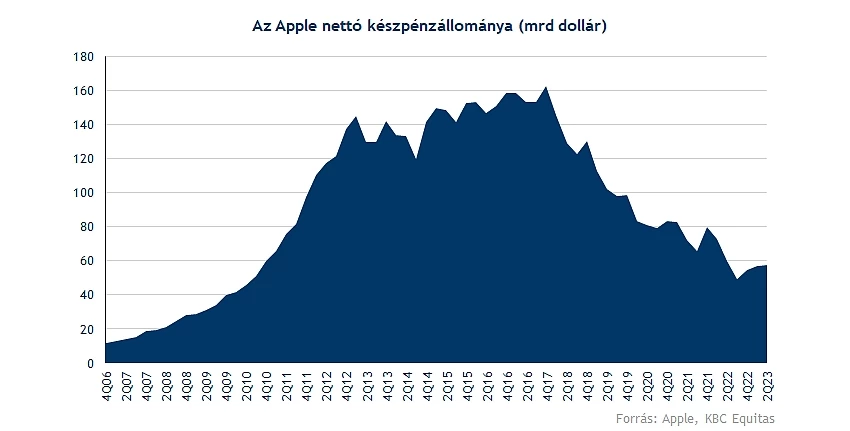

Továbbra is jelentős készpénzállománnyal rendelkezik az Apple, 166,5 milliárdos állománnyal zárta a negyedévet, de ha a nettó készpénzállományt vesszük figyelembe, ott is 57 milliárdos eredmény mutatkozik. Tavalyi évhez képest így is visszaesés mutatkozik, tehát azért fokozatos leépítés látható nettó készpénzállományban, hiszen 2017-ben még 150-160 milliárd dolláros szinteken állt a mutató. Az erős eredménytermelés a következő években is lehetőséget ad a cég számára, hogy stabilan folytassa a részvény-visszavásárlások sorát.

Látva tehát a negyedéves eredményeket, illetve az elemzői várakozásokat a közeljövőre vonatkozóan elmondhatjuk, hogy ugyan talán nem a legerősebb periódusát éli az Apple, de a hosszabb távú kilátásokkal nem akad gond, emellett a folyamatosan bővülő és megújuló termékpaletta segítséget nyújthat továbbra is. Az iPhone 14 iránti kereslet is kihűlőben van, habár ez a szezonalitásnak is köszönhető, hiszen vészesen közeledhetünk az új mobiltelefon leleplezésének dátumához, amely a bevételeken keresztül a legnagyobb hatást gyakorolhatja majd a cég következő negyedéves teljesítményére.

A szokásokhoz híven nem tett most sem közzé friss előrejelzéseket az Apple, de az azért látható, hogy a következő negyedév még nem a legkiemelkedőbb időszaka lehet a cégnek. Érdemes lesz figyelni, hogy Kínában is hogyan alakulnak majd értékesítési számok, hiszen egyelőre a gyengülő kínai kereslet ellenére is ki tud emelkedni a mobilgyártók közül az Apple az ázsiai régióban.

Többször is válságálló papírnak titulálták már az Apple részvényeit, idén is hamar új csúcsokon találta magát az árfolyam, ezzel több befektetési alapnak is nagyobb örömet okozva. Warren Buffett is igencsak optimista az Apple kapcsán, hiszen a Berkshire Hathaway legnagyobb részvénycsomagját is az Apple papírjai adják, így az erős eredménytermelő képesség hosszabb távon is támogatást nyújthat a befektetők számára. Az értékeltségi mutatók alakulását tekintve azonban már talán némi óvatosság sem árthat már, hiszen jelenleg is 30 körüli előretekintő P/E rátán forog a papír, ami ugyan nem jelent rekordot a társaság életében, de a historikus átlagtól azért már bőven elrugaszkodott a mutató. Ugyan további EPS-növekedésre van kilátás, de az idén lezajlott rali következtében a P/E ráta is nagymértékű emelkedésnek indult.

Nagy rali után édes a pihenés?

Egy ideig egy csökkenő trendcsatornában mozgott az Apple árfolyama, azonban idén meg tudta törni ezt a negatív tendenciát a részvény, és nem is igazán vett vissza a lendületből egészen mostanáig. A 200 dolláros szinteket ugyan nem sikerült elérnie a papírnak, de azért az idei teljesítményre így sem érkezhet panasz, ez a hét azonban már gyengébb szereplést mutat, így az éles emelkedő trendvonal is megtörni látszik.

Talán egy ilyesfajta emelkedést követően nem is lenne meglepő, ha egy kisebb korrekció zajlana le az Apple grafikonján is, hiszen az indikátorok is kritikus magasságokban mozognak immár, így az MACD is igencsak közel áll az eladási jelzés megjelenítéséhez. A jelentést sem fogadták egyelőre kitörő örömmel a részvényesek, így mérsékelt mínuszban nyithat az árfolyam. Akár a korábbi csúcsként szolgáló 180 dolláros szintek is védelmet nyújthatnak a bajban, míg lejjebb a mozgóátlagok szolgálhatnának menedékként.

A célárakat vizsgálva azt láthatjuk, hogy nagyjából a fair értékének megfelelő helyen tartózkodik a részvény, hiszen a konszenzus 199-200 dollár körüli célárat határozott meg, amely jelenleg 4-5 százalékra helyezkedik el a mostani árfolyamszinttől. Leginkább vételi ajánlások érkeztek az elemzők felől, tehát inkább optimizmus jellemző a piacon az Apple megítélése kapcsán.

Az Apple heti grafikonja (2023. 08. 04. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.