Hozta a várakozásokat az Alphabet friss negyedéves gyorsjelentése, de különösebb örömre nincs okuk a befektetőknek, még az új részvény-visszavásárlási program sem tudta különösebben meghatni a piaci szereplőket. Látható, hogy javultak a cég bevételei, de profit téren egyelőre elmaradt az áttörő erősödés, hiszen a költségcsökkentések lassabban fejthetik ki a hatásukat, és a részvényesek csalódására nem érkezett állapotfrissítés a mesterséges intelligenciával kapcsolatban. Ennek megfelelően kisebb elmozdulással nyithat ma a részvény, így a korábbi ellenállások még mindig akadályt állítanak az árfolyam előtt.

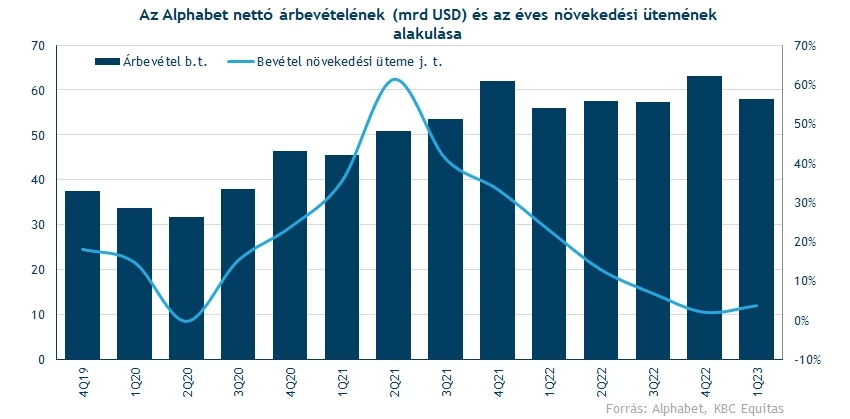

Tisztított nettó profitsoron ugyan alulteljesítette az elemzői várakozásokat az Alphabet, de a könyv szerinti profit erősebb lett a vártnál. Bevétel téren már egyértelmű javulás jelei mutatkoznak, 2023 első negyedévében 58 milliárd dolláros nettó bevétel jegyzett a társaság, a hirdetésekből láthatóan több bevétel folyt be a vártnál.

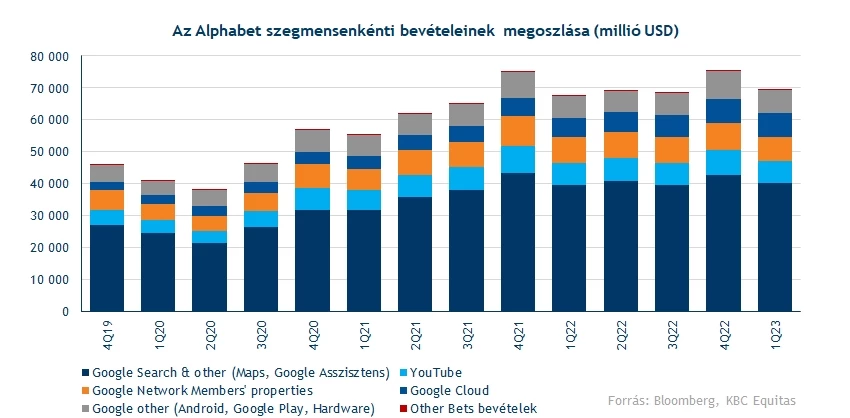

Több szegmens is felülteljesítő volt

A bevételek túlnyomó többségét kitevő Google Search szegmens számaira nem panaszkodhattak a befektetők, 2023 első negyedévében 40,36 milliárd dollár bevételt realizált a cég, ami éves szinten 2 százalékos bővülést jelent. Ezzel újból növekedés jellemzi a szegmens számait, miután az előző negyedéves jelentésben még visszaesés mutatkozott. Az viszont látható, hogy a korábbi kétszámjegyű növekedési ütemet már nem tudják fenntartani a hirdetésekből befolyt bevételek, a lassuló gazdasági környezet igencsak visszavetette a szektor forgalmát.

Érdekességképpen kiemelendő, hogy a közösségi média felületeken hirdető vállalatok (Meta és Snap) bevételi számai nagyobb esést szenvedtek el, mint a böngészőre építkező Alphabet. Ez akár azt is jelentheti, hogy egy recessziós környezetben ez a hirdetési forma stabilabb eredményeket hozhat. Az viszont továbbra is fennáll, hogy a hirdetési szektor pénzügyi teljesítményét igen érzékenyen érinti egy-egy gyengébb gazdasági ciklus, hiszen a cégek jellemzően a marketingköltségekhez nyúlhatnak előszőr a profitabilitás fenntartása érdekében.

Nem csak a Google Search számai okoztak kellemes meglepést, a Youtube felületén megjelentetett hirdetések után is a vártnál magasabb bevételek folytak be céghez. Jellemzően az év első három hónapja szokott a leggyengébb lenni bevételek szempontjából, és ez most sem volt másképp, de éves szinten már csak 2,6 százalékos visszaesés volt látható. A januári gyorsjelentésben még 7,8 százalékos éves csökkenés szerepelt, tehát már egy javuló trendről beszélhetünk.

A piaci szereplők kiemelt figyelemmel követik a Google Cloud bevételi számait, hiszen a felhőszegmens a jövőben az egyik fő bevételi forrássá nőheti ki magát. Itt az látható, hogy éves szinten 28 százalékkal emelkedtek a szegmensből származó bevételek, de a növekedési ütem folyamatosan csökkenő trendben mozog, korábban még egy 40-50 százalékos ütem jellemezte a bővülést. Mindezek ellenére optimisták maradhatnak az cég befektetői a szegmenssel kapcsolatban, hiszen inkább egy iparági trendről beszélhetünk, semmint az Alphabet egyedi esetéről.

Működtek a költségvisszavágások?

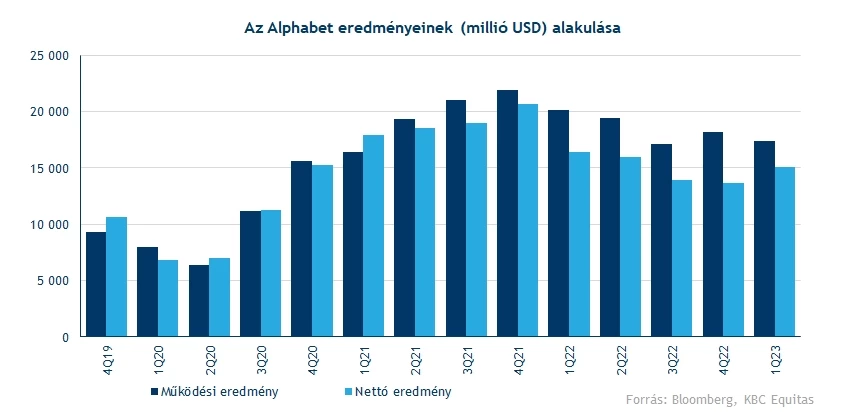

Továbbra is magasak a cég működési költségei, de a 21,8 milliárd dolláros költségteher előző negyedévhez képest már alacsonyabb, látható, hogy az év elején eszközölt költségcsökkentő intézkedések kezdik kifejteni hatásukat. A cég közel 12000 munkahely megszüntetéséről döntött még januárban, és ugyan az elbocsátások utáni egyszeri kifizetések még további 2 milliárd dolláros költségterhet jelentettek az elmúlt három hónap során, hosszabb távon már nagyobb hatást fejthet ki a személyi jellegű ráfordítások csökkenése. Márciusban további költségcsökkentési intézkedéseket jelentett be a cég vezetősége, így a következő negyedévekben is folytatódhat a költségek esése.

Az alacsonyabb költségek ellenére idén tovább romlott az Alphabet működési eredménye, a 17,4 milliárd dolláros profit közel 13 százalékkal maradt el a tavalyi eredménytől. Nettó profit soron már javulás jelei mutatkoznak, a 15 milliárd dolláros eredmény negyedéves szinten 10 százalékos növekedést jelent. Ezek alapján úgy tűnik, hogy a költségcsökkentési intézkedésekkel megmentheti profitszámait a cég, de ezek átfutási ideje hosszabb lehet, így érdemes lehet majd a következő negyedéves eredményeket is figyelni.

Hol tart az AI versenyben az Alphabet?

Az utóbbi hónapokban rengeteg médiafigyelmet kaptak a mesterséges intelligenciához fűződő fejlemények és hírek, így nem mehetünk el szó nélkül a téma mellett. Értelemszerűen az Alphabet sem akar kimaradni a legújabb innovációból adódó lehetőségekből, a cég még március elején jelentette be, hogy elkezdték egy saját AI chatbot, a Bard fejlesztését. Viszont a bemutató nem a tervezettek szerint ment, amire a piac is negatívan reagált, és egyelőre úgy tűnik, hogy a Google anyavállalatának kell ledolgoznia a lemaradását a versenytárs Microsofttal szemben. Most a jelentésben nem érkezett számottevő új információ a mesterséges intelligenciával kapcsolatban, ami azt indikálhatja, hogy nem rendelkezik még a cég felmutatható eredményekkel, és inkább a háttérben dolgozva próbálná meg behozni a lemaradását.

Nem maradtak üres kéz nélkül a részvényesek

De volt olyan része is a jelentésnek, aminek kifejezetten örülhettek a befektetők. Ugyanis a menedzsment meghirdetett egy új részvény-visszavásárlási programot is, összesen 70 milliárd dollár összegben terveznek A és C sorozatú részvényeket vásárolni, az időzítése ezeknek a tranzakcióknak nem lett meghatározva.

Kiemelendő még, hogy a Bloombergen 53 elemzői ajánlást találhatunk az Alphabet részvényére vonatkozóan, de ezek közül egy eladásit sem és csupán 4 tartásit láthatunk, a maradék 49 darab ajánlás mind vételt javasol a részvény kapcsán. Nem meglepő módon az elemzői konszenzus 128 dolláros célárfolyamot prognosztizál, lenne tehát még tér az árfolyam előtt, de kérdéses, hogy a piaci környezet mennyire lesz támogató az előttünk álló napokban.

Meddig emelkedhet az árfolyam?

Tegnap napközben az Alphabet részvénye sem úszta meg az esést, így továbbra is a 109 dolláros ellenállás alatt ragadt az árfolyam, tehát ennek áttörése lenne a következő feladat a részvény előtt. Amennyiben sikerrel venné ezt az akadályt, megnyílhatna a tér az árfolyam előtt, és akár a 120 dolláros szintek közelébe is visszaerősödhet.

Viszont az indikátorok alapján inkább egy csökkenő trend képe mutatkozik, mivel az RSI és az MACD is lefelé trendel. Támaszként a 101 és 96 dolláros szinteket tudjuk azonosítani, de emellett még egy emelkedő trendvonal is kirajzolódik, így akár ezen a szinten is menedékre találhat az árfolyam egy lecsorgás esetén.

Az Alphabet A napi grafikonja (2023. 04. 26. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.