Egyre inkább lassul a vállalat növekedési üteme, a marzsok ismét közelítik a pandémia előtti szinteket. A makrokörnyezet változása, a költségek növekedése érzékenyen érinti a vállalat profitabilitását, emellett a Rivian gyenge teljesítményének következtében veszteséges negyedévet tudhat maga mögött az Amazon. A részvény is jelentős mínuszban nyithat a kedvezőtlen eredmények miatt.

Nem javulnak a kilátások, a makrokörnyezet folyamatos romlása negatív eredményeket hozhat az Amazon számára. Továbbá az orosz-ukrán háború közvetett hatásai érzékenyen érintik a vállalat működését. A költségek folyamatosan emelkednek, így a marzsok is veszélybe kerültek, hiába javul folyamatosan az AWS (felhő) üzletág, a teljes vállalati operatív marzs nem tudja hozni a korábbi szinteket. Így komoly feladatok elé néz a vállalat a következő időszak során. Az első negyedévben összességében vegyesen teljesített a társaság, voltak mutatók, ahol hozták az elemzői várakozásokat, azonban a Rivian-részesedésnek köszönhetően jelentős veszteséget kellett elviselnie a cégnek.

Lassuló növekedés, romló marzsok

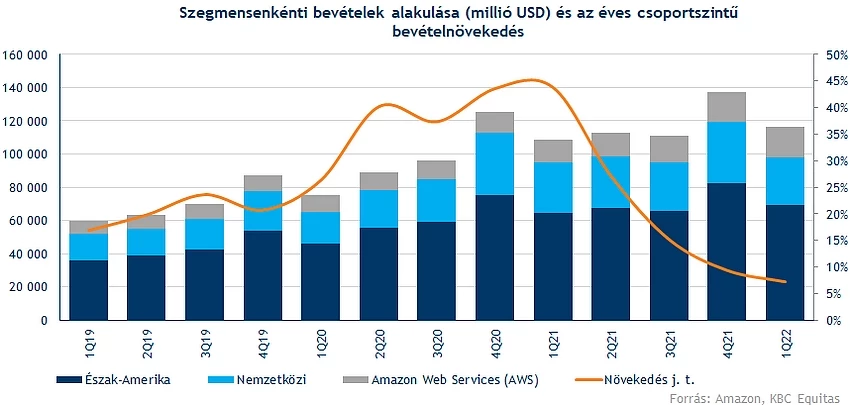

Ha az összbevétel alakulásának grafikonját vizsgáljuk, először nem tűnik rossznak az idei eredmény, hiszen a 116 milliárd dollár feletti bevétel az elemzői várakozásokat is felülmúlta, továbbá nem sokszor tudott ennél nagyobb bevételt realizálni a társaság. Az igazi gondot a növekedési ütemben kell keresni, hiszen éves alapon mindössze 7 százalékkal nőttek a bevételek, míg tavaly ugyanez az arány 44 százalék volt. Utoljára 2001-ben lassult ennyire vissza a növekedés az Amazonnál, emellett a bizonytalan gazdasági környezet kapcsán a következő időszakban is lassuló növekedést vár a menedzsment.

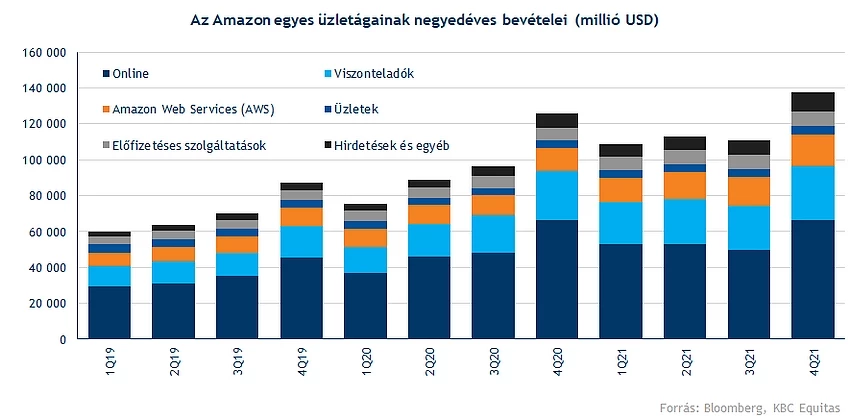

Szegmensenkénti bontásban látható, hogy a legnagyobb bevétele továbbra is Észak-Amerikából származik a cégnek, ez az összbevétel mintegy 60 százalékáért felelős. Látni kell viszont, hogy az Amazon Web Services (AWS) üzletágra egyre nagyobb szerep hárul, így már több mint 15 százalékát adja az árbevételnek ez a szegmens, míg egy évvel korábban 12,4 százalékban járult hozzá az eredményekhez.

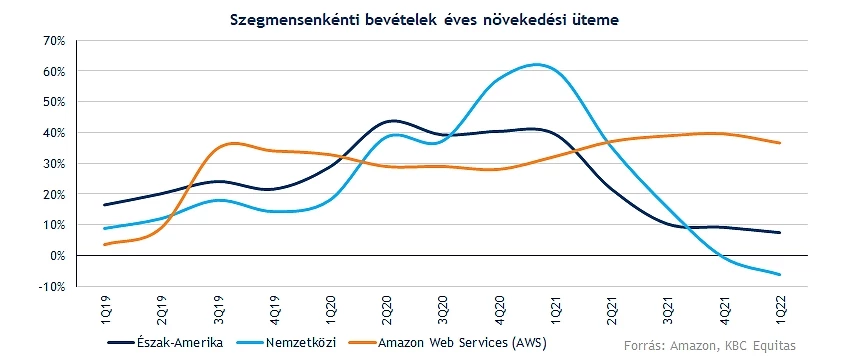

Növekedést tekintve az AWS különösen jól teljesített, éves szinten több mint 36 százalékos bevételnövekedést tudhat maga mögött. Ugyanez nem mondható el a többi szegmensről, Észak-Amerikában 7,6 százalékos növekedést, míg a nemzetközi szinten már 6 százalékos csökkenést tapasztalhattunk.

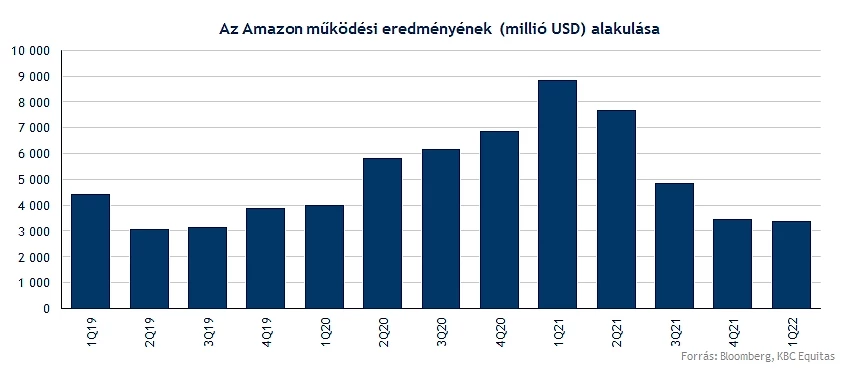

A működési eredmény soron is folyamatos visszaesést fedezhetünk fel az elmúlt időszakban. Az eredmények romlásában erősen közrejátszott a költségek folyamatos emelkedése, a vállalat kénytelen volt a dolgozói béreket is emelni, amely eredményromláshoz vezetett. A nettó eredményt jelentősen rontotta még a Rivianban való befektetés miatt keletkezett 7,5 milliárd dolláros veszteség, ennek eredményeképpen a cég nettó vesztesége 3,8 milliárd dollárra rúgott az első negyedévben. Enélkül nyereséget tudott volna felmutatni az Amazon.

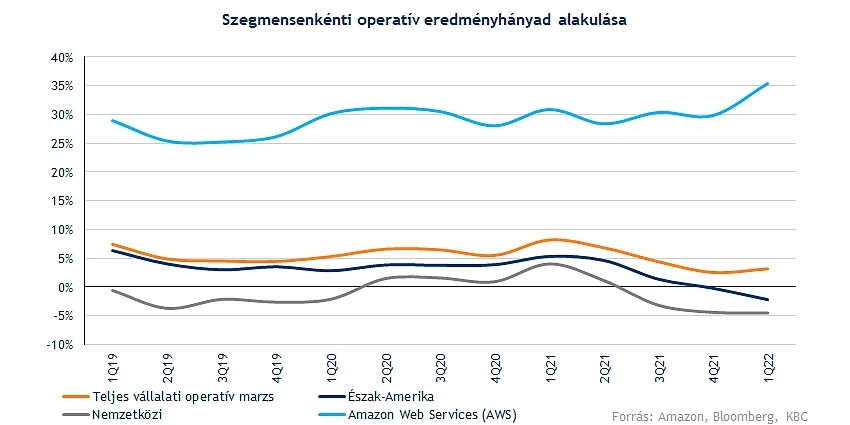

A marzsok is csökkentek a tavalyi szintekhez képest, így a teljes operatív eredményhányad 3,2 százalékra esett vissza a bázis időszaki 8,2 százalékhoz képest. Egyedül a felhőszolgáltatásokért felelős AWS szegmensben tudott javítani a marzsokon a cég, így a negyedév során már 35 százalék feletti operatív eredményhányadot ért el az AWS üzletág. Egyelőre a profitabilitása megmaradt az Amazonnak, azonban úgy tűnik, hogy a pandémia időszakában elért szinteket már nem tudja megismételni a vállalat.

Az Amazon fő profilja továbbra is az online értékesítés, így igazán fájó pont, hogy ebben az alszegmensben 3 százalékkal csökkentek a bevételek a tavalyi évhez képest. Jól látható, hogy a koronavírus fokozatos lecsengésének hála a fizikai üzletekből származó bevételek ismét stabil növekedést mutatnak az Amazon esetében. Így látható, hogy fordult a trend, egyre többen térnek vissza a fizikai vásárlásokhoz az online piac helyett.

A viszonteladók kapcsán is jelentős visszaesést láthatunk, a korábbi 50 százalékos növekedési ütemek mára eltűntek, így a negyedév során 7 százalékkal emelkedett az ebből származó bevétele a cégnek tavalyhoz képest. A hirdetésekből származó bevételek is alulmúlták az elemzői várakozásokat, így csupán 14 százalékos éves bevételnövekedést könyvelhetett el a társaság, míg tavaly ez az arány 77 százalék volt.

Jobb előrejelzést vártak az elemzők

A koronavírus okozta helyzet alaposan megbolygatta a vásárlói környezetet, sokan kénytelenek voltak átállni az online vásárlásra, ebből jelentősen profitálhatott az Amazon. Azonban a helyzet fokozatos javulásának hála, az Amazon sem tud már akkora növekedést elérni a magas bázishatás következtében. A jelenlegi negyedévre vonatkozóan 3 és 7 százalék közötti éves bevételnövekedést prognosztizálnak a vállalat számára, ez összegben kifejezve 116 és 121 milliárd dollár közötti bevételt jelentene. Rossz hír a befektetők számára, hogy ettől az elemzők nagyobb bevételre számítottak volna. Emellett a működési eredmény tekintetében is alaposan alulteljesítheti a jelenlegi várakozásokat a cég.

Az orosz-ukrán konfliktus okozta árfelhajtó hatás kedvezőtlen a cég számára, hiszen ennek köszönhetően a költségek tekintetében is jelentős növekedésre számíthat a vezetőség. Továbbá az ellátási láncokban felmerülő problémák is nehezítik a vállalat működését. A rossz hírek mellett azonban kiemelte a menedzsment, hogy folyamatos javulást tudnak felmutatni a csomagok kézbesítésének ideje kapcsán.

Fontos szinteket törhet le a részvény

A negatív piaci környezet, a háború kirobbanása, az infláció és a költségek növekedése nem jött jól idén az Amazon számára. A jelentés hatására 8-9 százalékos mínuszban nyithat ma a papír, így az elmúlt időszakban fontos támaszokat jelentő zónából léphet ki a papír.

A nem várt eredmények hatására érdemes lefelé tekinteni az Amazon esetében, hiszen a 2700-2740 dolláros zóna az elmúlt időben többször is kisegítette a befektetőket, azonban jelenleg elesni látszik ez a védelmi tartomány is. 2600 és 2700 dollár között nyithat ma a részvény, így a 200 hetes mozgóátlag szerepe felértékelődhet az elkövetkezendő időszakban. Utoljára a 2008-as válság idején esett a mozgóátlag alá a részvény árfolyama, így egy ilyen negatív szcenárió alaposan elrontaná a technikai képet. Lejjebb a 2475 dolláros szint jelenthetne még támaszt.

Felfelé irányítva a tekintetünket, a 2900 dolláros, illetve a 3175 dolláros szintek környékén láthatunk komolyabb ellenállásokat. Továbbá az 50 hetes mozgóátlag is fontos akadályt jelenthet, azonban ennek elérése egyelőre komoly felértékelődéssel járna. Az indikátorok viszonylag alacsony szinteken tartózkodnak, így egy negatív hangulatú kereskedés során akár még tovább csökkenhetnének, ezzel kritikus zónákba sodorva az indikátorokat.

Az Amazon heti grafikonja (2022. 04. 29. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.