Őrült reakciókat adnak a befektetők a gyorsjelentésekre az elmúlt napokban, és ez az Amazonnál sincs másként. A negyedéves számok összességében jók lettek, habár azért több szegmens esetében is jelentős lassulás látszódik, és a marzsok is romlottak. A befektetők viszont egyértelműen a pozitívumokra fókuszálhatnak a jelentésben, a felhő szegmens teljesítménye kifejezetten biztató, és a Prime díjemelésnek is kedvező a fogadtatása. Az árfolyam 10 százalék körüli pluszban nyithat az elmúlt napok jelentős csökkenése után, az idei évet nézve viszont még mindig bőven mínuszos a teljesítmény.

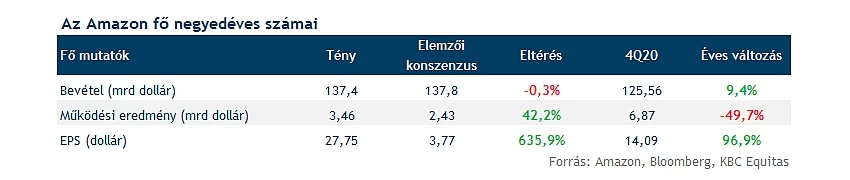

Összességében kedvező negyedéves számokat tett közzé az Amazon a várakozásokhoz képest. Habár a bevétel minimálisan elmaradt a konszenzustól, az eredménysorokon nagy pozitív meglepetés látható. A működési eredmény 3,46 milliárd dollárt tett ki, amely 42 százalékkal meghaladja a konszenzust, a 27,75 dolláros EPS pedig több mint 600 százalékos felülteljesítést, és éves szinten közel duplázódást mutat. Igaz ehhez nagyban hozzájárult a Rivianban lévő befektetés értékének a növekedése is.

Ha a kiugró EPS-től eltekintünk, akkor viszont már nem olyan egyértelműen erősek a negyedéves számok. A bevétel nemcsak a konszenzustól maradt el egy picit, de a 9,4 százalékos éves növekedés is elég szerénynek tűnik. Az utóbbi 12 évben nem volt ilyen alacsony növekedés a cégnél, folytatódott a második negyedévtől induló lassuló trend, és főleg az egy évvel ezelőtti 40 százalék fölötti növekedési dinamika után látványos a lefékeződés.

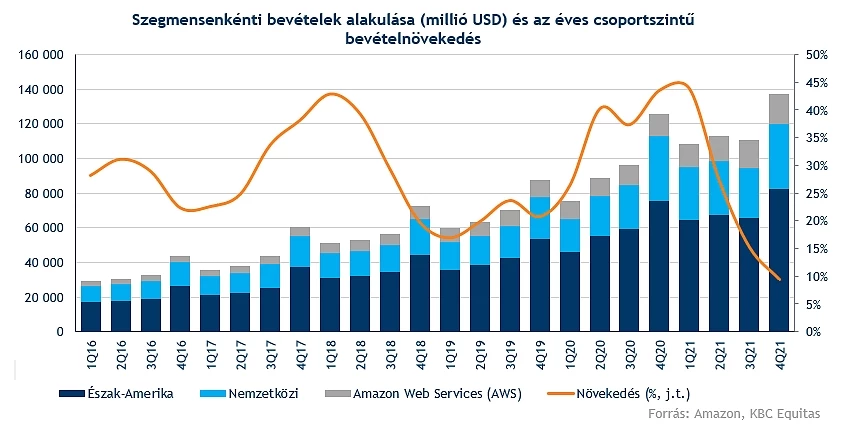

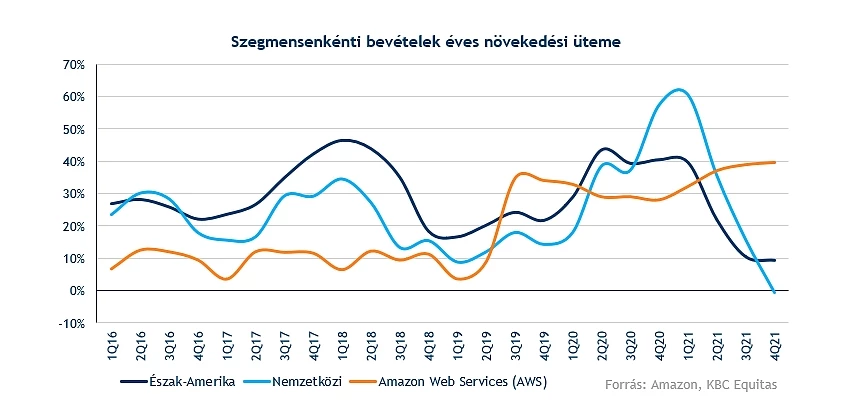

Az Amazon Web Services (AWS, felhőszolgáltatások) teljesítménye volt egyértelműen erős, amelynél a 39,5 százalékos bevételnövekedés azért gyorsulást mutat. Ez az elemzői konszenzusnál is nagyobb növekedést jelent. Az észak-amerikai bevételek 9,3 százalékos bővülése azonban nagyon alacsony az egy évvel ezelőtt látott 40 százalék körüli növekedési ütem után, és a nemzetközi szegmens növekedése pedig egyenesen megállt, fél százalékos csökkenés volt tapasztalható, úgy, hogy egy évvel ezelőtt még 60 százalék körüli dinamikát láthattunk.

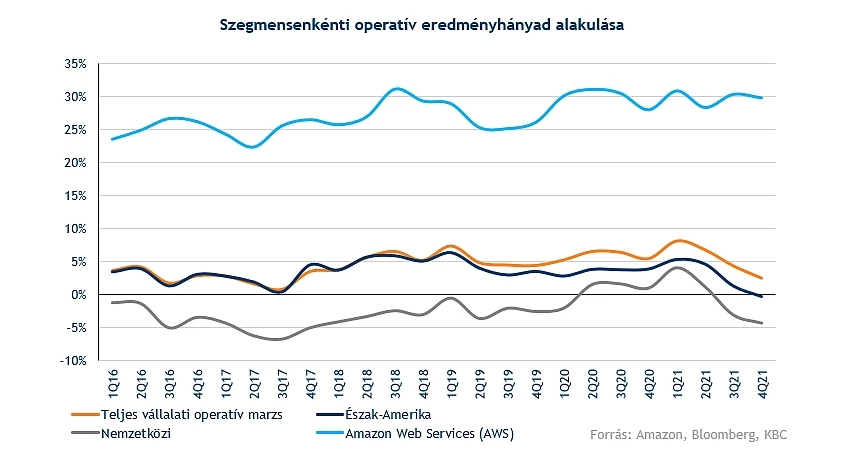

A szegmensek közül az AWS továbbra is kiemelkedik profitabilitásban. Az üzletág operatív eredményhányada közel 30 százalékos, amely messze felülmúlja a hagyományos szegmensek esetében látható 5 százalék alatti marzsot. Az AWS esetében trendszerű javulás is látható ebben. Az Amazon egyébként a Microsoft és az Alphabet után a harmadik amerikai óriáscég, amely erős számokat tesz közzé a felhő szegmens negyedévéről, amely az egész felhőszolgáltatási piac erősségét mutatja. A három nagy között a verseny egyébként a jövőben fokozódhat a piaci részesedésekért.

A hagyományos szegmensek esetében viszont egy kedvezőtlenebb trend folytatódott, csökkentek a működési eredményhányadok a nemzetközi és az amerikai üzletágnál is. A kedvezőtlen folyamat már a második negyedév óta tart. Ráadásul a harmadik negyedévben veszteségessé váló nemzetközi szegmens után a negyedik negyedévben már az amerikai szegmens is enyhén mínuszos lett, ilyen hosszú évek óta nem fordult elő. Csoportszinten is mérséklődés volt látható, 3 százalékos volt a teljes vállalati működési marzs.

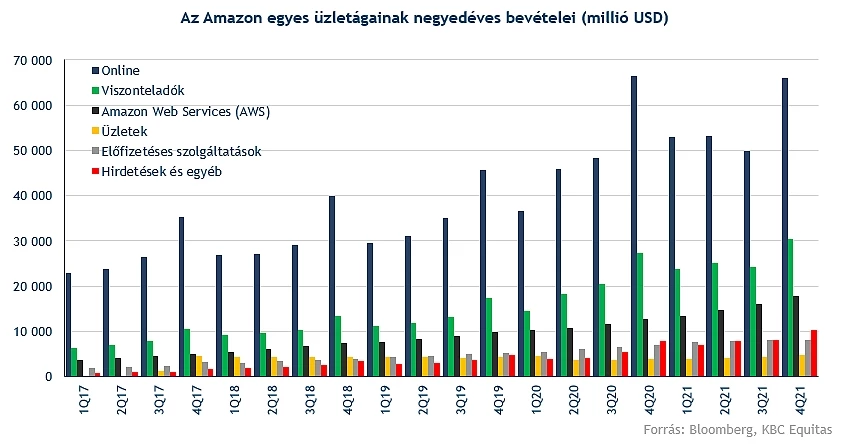

Érdemes megnézni az egyes alszegmensek teljesítményét is. A legfontosabb bevételi forrást továbbra is a saját online eladások jelentik, több mint 66 milliárd dolláros bevétel származott erről a területről. Így különösen kedvezőtlen, hogy pont ennél a szegmensnél volt 1 százalékos visszaesés, miközben minden más alszegmens növekedett. Persze annyira a konszenzus sem volt magabiztos, az elemzők stagnálást vártak, de az enyhe csökkenésnek így is rossz üzenete van.

Érdekes még a fizikai üzletek területe, amelynél négy negyedéven át csökkent a bevétel, mielőtt a második negyedévben újra növekedési fordulat volt látható. Így már három negyedéve tart a pozitív trend az alszegmensnél, amely azt is mutatja, hogy a vásárlók részben kezdenek visszaszokni az offline vásárlásokhoz is.

A viszonteladói szegmens korábbi 50 százalék fölötti növekedési dinamikája viszont már 11 százalékra lassult. A járvány kezdeti szakaszában szépen pörögtek az előfizetéses szolgáltatások, azonban a növekedési ütem a negyedik negyedévre 15 százalékra mérséklődött, és a hirdetési bevételeknél is lassulás látható.

Óvatos az előrejelzés, díjat emelnek a Prime-nál

A menedzsment kiemelte, hogy a negyedik negyedévben a munkaerőhiány miatt megemelkedtek a személyi költségek a cégnél. Emellett az infláció is nyomást helyezett a társaságra. Ezek a folyamatok pedig az első negyedévben is még fennállnak. A menedzsment 112 – 117 milliárd dolláros bevételt vár az első negyedévben, ez 3-8 százalékos éves növekedést jelentene, ez alapján tovább lassulna a bővülési ütem. A működési eredmény 3 – 6 milliárd dollár közé eshet vissza a tavalyi 8,9 milliárd után, ez csalódást keltő prognózis az előzetes várakozásokhoz képest.

A negyedéves számoknál is nagyobb hatása volt viszont a Prime szolgáltatás díjemelésének. A vállalat bejelentése szerint az éves díj 119 dollárról 139 dollárra emelkedik, míg a havidíjakat 12,99 dollárról 14,99 dollárra növelik. Az áremelkedés február 18-tól lép életbe az új előfizetőknél. A lépés után javulhat a cég eredményessége, amelyet a befektetők nagyon jól értékelnek, főképp ennek köszönhető a pozitív árfolyamreakció.

Nagy csökkenés után ugorhat az árfolyam

Az Amazonnál november második fele óta csökkenő a trend, az árfolyam az idei évet nézve is 17 százalékos mínuszban volt tegnap záráskor. A csökkenés után a relatíve erős jelentésre pozitívan reagálnak a befektetők, 10 százalék körüli pluszban áll az árfolyam nyitás előtt. Így a részvény felpattanhat a másfél éves mélypont közeléből, azonban továbbra is fontos szintek alatt maradhat az árfolyam.

A technikai kép akkor javulna fel igazán, ha sikerülne a csökkenő trendet megszakítani, a trendvonal pedig jelenleg 3150 dollár körül állja útját a növekedésnek. Áttörés esetén is azonban az 50 napos és a 200 napos mozgóátlag még ellenállást képezhet. Hosszabb távon kitartó jó hangulat esetén azonban később a 3750 dollár körüli csúcsszintek is megcélozhatóak lennének. Amennyiben elpárologna a nyitás előtt látható jó hangulat, akkor a 2760 dollár körüli szint képezhetne támaszt.

Az Amazon napi grafikonja (2022.02.04. nyitás előtt)

Az Amazon továbbra sem az olcsó részvények közé tartozik, habár az értékeltség azért mérséklődött az utóbbi időszakban. Jelenleg 41 körüli előretekintő P/E rátán forog a részvény, amely alacsonyabb az 55 körüli ötéves átlagnál. Persze a részvénynél még évekig viszonylag magas növekedési ütemet jeleznek előre az elemzők, amely indokolhatja az S&P 500-hoz képesti 100 százalék fölötti prémiumot is. A Bloomberg alapján az elemzők egyöntetűen vételre ajánlják a részvényt, a célárak átlaga 4133 dollár, amely 49 százalékkal magasabb a tegnapi záróárnál.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.