Nem sikertörténet eddig az idei év a tőzsdéken, a piacon már jó ideje nem voltak ilyen gyenge havi hozamok, mint jelenlegi állás szerint majd a januáriak lehetnek. Tegnap viszont az amerikai tőzsdéken napon belül komoly fordulat bontakozott ki, és az európai papírokat is veszik a befektetők. Adódik így a kérdés, hogy vajon egy szokásos korrekciót láthatunk-e ismét, amiből gyors fordulat kezdődik, vagy több van a háttérben, és más hozzáállást követel meg a piaci szereplőktől 2022 eleje. Alábbi elemzésünkben ezeket a témákat járjuk körül.

Nagyon jelentős mozgásokat mutattak tegnap a főbb piaci indexek, a DAX majdnem 4 százalékot gyengült, míg az S&P 500 és az amerikai indexek először látványos mínuszba csúsztak, majd zárásra feltámadtak, és több százalékot emelkedve végül pluszban fejezték be a napot. Nemcsak a régen nem látott nagy esések miatt érdekes azonban ez az időszak, hanem a kiemelkedő volatilitás miatt is, a befektetők pedig az év eddigi részét látva jogosan teszik fel a kérdést: vajon „csak” ennyi volt-e az esés?

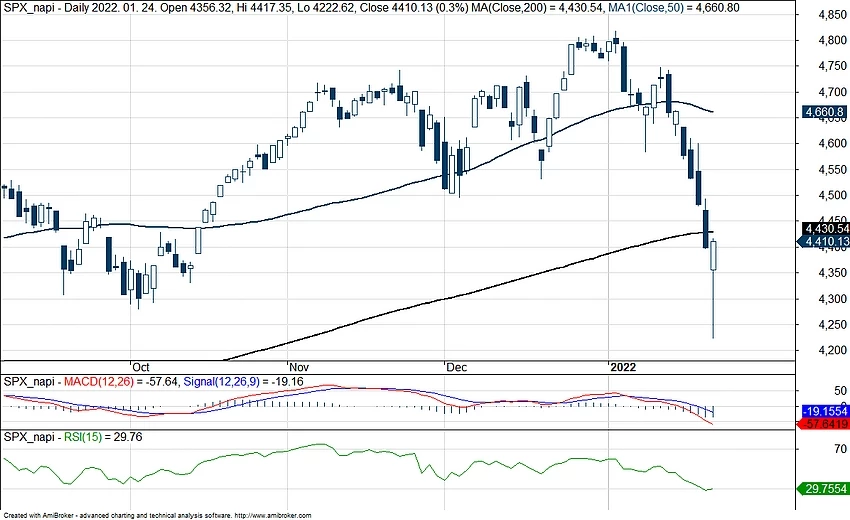

Az S&P 500 napi grafikonja (2022.01.25. nyitás előtt)

Monetáris szigorítás a horizonton

A piaci mozgást először érdemes kontextusba helyezni, a befektetők alapvetően piaci folyamatokra és hírekre reagálnak. Ugyanakkor a tegnapi mozgást érdemben nem váltotta ki semmilyen hirtelen érkező hír, sokkal inkább egy folyamatra reagálhattak a befektetők. Ebből adódóan viszont a fordulat sem biztos, hogy egy ellentétes hírrel megvalósítható, noha a Fed bizonyos szempontból mégis érdekes lehet.

Az idei évet nem kezdték jól a piacok, az omikron variáns terjedése ugyan nem a legjobb hír egészségügyi szempontból, de látszólag a tünetek enyhébbek lehetnek. Emiatt az immunitás társadalmilag hamarabb bekövetkezhet, ami miatt időben a normalizáció is előbb valósulhat meg.

Ez viszont a történetnek csak az egyik oldala, a másik, hogy a Fed így a korábbi ultralaza monetáris politikáját előbb fejezheti be, és a korábbi 1, majd 3, illetve 4 idénre várt kamatemelés sokkal erősebb ütemű és időzítésű lehet. A lényeg, hogy a monetáris politika egyre kevésbé támogató, ami az ennek farvizén evező részvényeknek nyilvánvalóan komoly negatívum. Ez alapvetően az a forgatókönyv, amivel legesélyesebbként mi is számoltunk évindító elemzésünkben: javuló járványhelyzet, szigorító Fed, és erősödő volatilitás, gyengébb hozamok.

A tegnapi napi kereskedés során is inkább ez látszódott, mivel a nap elejét még nem kezdték rosszul a piacok. Nem volt egy konkrét negatív hír, inkább fokozatosan csúsztak vissza a piacok, majd az amerikai piacon napon belül már a túladott tartományban lévő indikátorok idővel technikailag kedvezőbb jelzéseket adtak, és ez indíthatta el az erősödést.

Fed put?

Ugyanakkor azt is látni kell, hogy ma kezdődik a Fed két napos ülése, a befektetők pedig vélhetően már spekulálnak az ún. „Fed put” jelenségre, amikor kvázi a Fed verbálisan olyan utalásokat tehet, amivel a részvénypiacokat megtámogatja. Az elmúlt években nem sok markáns korrekció bontakozott ki, főleg azért, mert a Fed gyorsan reagált és próbálta megakadályozni egy szélesebb piaci korrekció (vagy medve piac) kibontakozását. Értelemszerűen a koronajárvány első heteinél ezt egy ideig nem tudta megtenni.

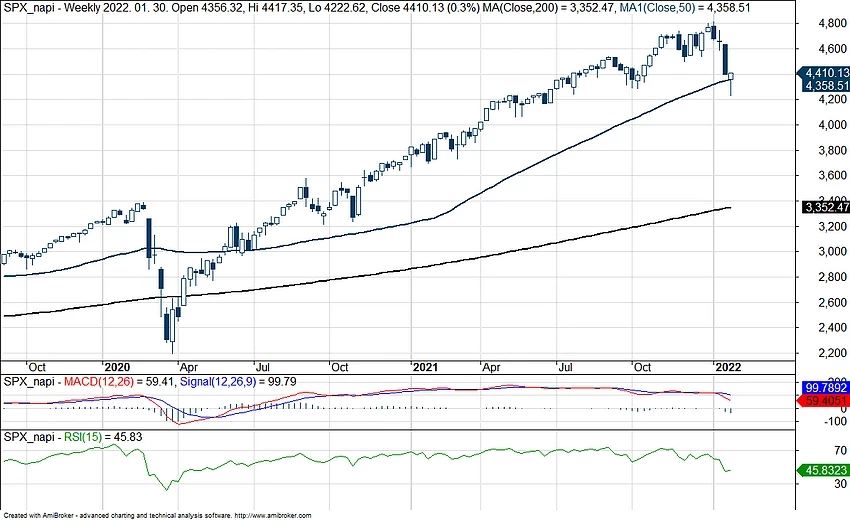

Az S&P 500 heti grafikonja (2022.01.25. nyitás előtt)

Amit szintén látni kell, hogy a mostani valamivel több mint 10 százalékos visszaesés ugyan meghaladja a tipikus „50 napos mozgóátlagig visszaesős-pár százalékos korrekció” eseteket, de még a koronajárvány kezdeti reakcióit kiszűrve sem példa nélküli. 2020 szeptemberében is volt egy majdnem 10 százalékos korrekció, valamint 2018 első negyedévében is hasonló mértékű volt az esés, 2018 utolsó hónapjairól nem is beszélve, ahol 20 százalékos csúcsról számított lecsúszást is lehetett látni. Ez alapján rendkívüli eseményről még aligha lehet beszélni, legfeljebb a befektetők szoktak el kicsit ettől az utóbbi időszakban.

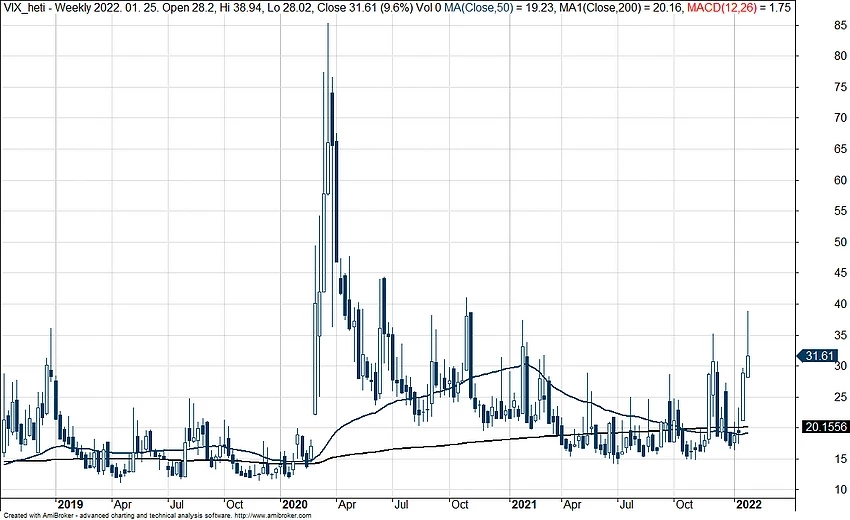

A félelem és volatilitás alakulását mérő VIX index is hasonló dolgokat mutat. 2020 őszén volt hasonló szinteken, de 2018 első negyedévében és 2018 végén is járt nem messze a 40-es zónától. A volatilitás tehát megnőtt jelentősen, ami kockázatot jelent a befektetőknek, és a hosszabb távú szereplőknek kényelmetlen lehet. Ettől függetlenül ilyenek még a járvány első heteit leszámítva is voltak már az elmúlt években, legfeljebb a nyugodt 2019, és a relatíve nyugodt 2021 után lehet ez furcsa a befektetőknek.

A VIX Index heti grafikonja (2022.01.25. 11:30)

Meg kell viszont még említeni két faktort, ami fontos lehet a befektetői szempontból, és a hírek kapcsán hatást gyakorolhat rövid távon:

- A jelentési szezon egyelőre egyes papíroknál nem okozott nagy örömöt. A Netflix jelentése például hiába lett tényszámok szintjén relatíve erős, az előrejelzés miatt már inkább negatívan értékelték a befektetők. Alighanem a kockázatkerülő üzemmódba kapcsoló piacok most jobban büntetik az apróbb hibákat is, ugyanakkor sok vállalat (főleg a nagy techcégek) még nem jelentettek, akik sokat kozmetikázhatnak a hangulaton is, ha sikerül hozniuk a várakozásokat, főleg a 2022-es előrejelzések kapcsán.

- Az orosz-ukrán feszültséget szintén nem lehet figyelmen kívül hagyni. Noha látszólag a piaci mozgásokat nem ez a geopolitikai kockázat okozza, az orosz piacon azért van érezhető negatív hatás, ráadásul az olaj- és gázpiaci folyamatok miatt, ha rövid távon még nem is, de közép-hosszú távon lehetnek negatív hatások globálisan is. A felboruló kereslet-kínálat és az árak esetleges megugrása aligha tenne jót az infláció ellen harcoló jegybankoknak, és ha emiatt erősebb monetáris szigorítás jön, az végső soron a részvénypiacoknak további negatívumot jelent. A kérdés persze az, hogy milyen valószínűséget tulajdonítunk a negatív szcenárióknak, külföldi geopolitikai szakértők szerint bár sajnos rossz irányba változnak a folyamatok, összességében még bőven van esély rá, hogy érdemi fizikai konfliktus nélkül sikerül átlendülni a helyzeten.

Szektor szinten vannak különbségek

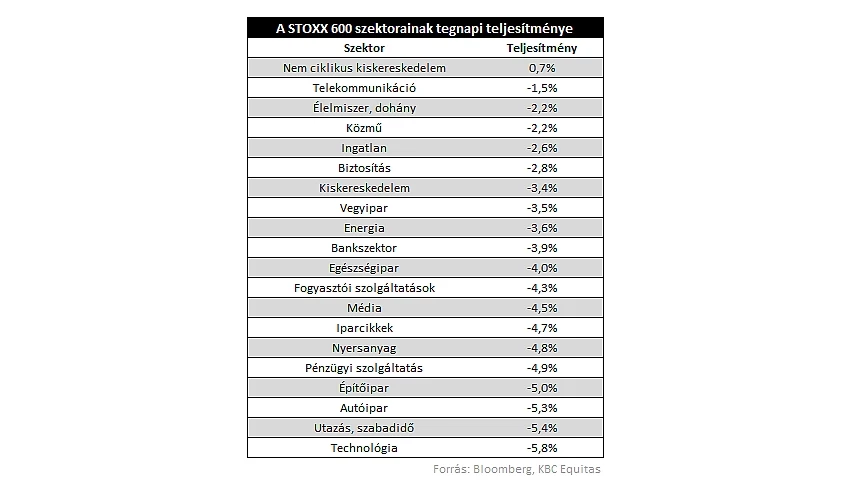

Tegnap abszolút a kockázatkerülés jellemezte az európai piaci befektetőket, szinte minden szektor gyengén teljesített, de a defenzívebb ágazatok azért jobban tartották magukat:

- A STOXX 600 indexen belül a nemciklikus kiskereskedelemmel foglalkozó társaságok csoportja tudott egyedül növekedni, 0,7 százalékkal került feljebb az alindex.

- A defenzívebbnek számító telekommunikációs szektor, a közműszektor és az élelmiszer- és dohányipar bizonyult még felülteljesítőbbnek.

- A ciklikus ágazatokat és a magasabb értékeltségű szektorokat azonban jobban kerülték tegnap a befektetők.

- A legrosszabbul szereplő szektorok között az autóipart, az utazási és szabadidős szektort, valamint az IT szektort lehet találni.

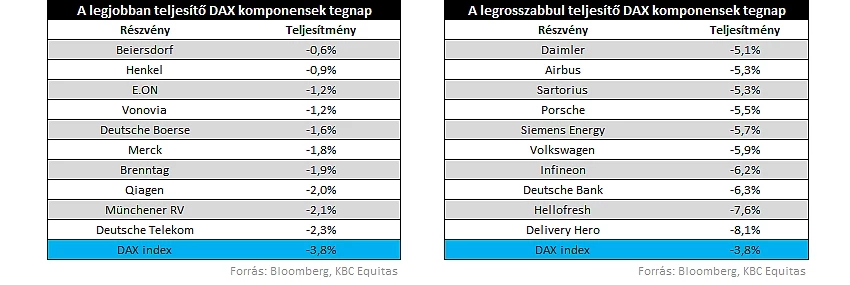

Hasonló megállapítások tehetőek a DAX index komponenseit is megnézve. A defenzívnek számító, alacsonyabb értékeltségű részvények teljesítettek jobban, habár az összes komponens mínuszban zárt tegnap. A kiemelkedőek közé tartozott a Beiersdorf, a Henkel és az E.ON is. A lista alján pedig több ciklikus részvény található, köztük autóipari részvények is. A legrosszabbul pedig a nagyon magas értékeltséggel rendelkező Hellofresh és Delivery Hero található.

Az amerikai piacokon is hasonló volt a helyzet tegnap napközben, mint Európában, azonban a nap végére fordult a hangulat. A pesszimizmus újbóli előretörése esetén viszont a tegnapi folyamatok ismétlődhetnek meg, a defenzív, alacsonyan értékelt részvények felülteljesítésével, és a ciklikus, illetve magas értékeltségű részvények alulteljesítésével.

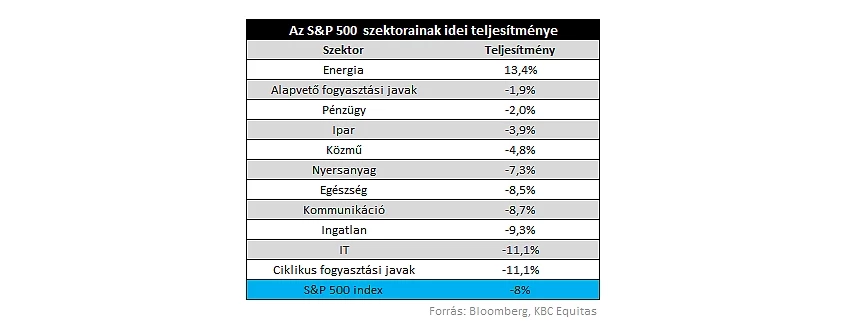

Ez a piaci rotáció azonban az eddigi idei évet nézve is jellemzőnek tűnik. Az S&P 500 szektorai közül csak az energiaipar tudott növekedni, amely az olajárak emelkedéséből profitálhatott. Azon kívül még az alapvető fogyasztási javak szektora, a pénzügy, az ipar és a közműszektor volt még némileg felülteljesítő. A viszonylag magasabb értékeltségű IT, valamint a ciklikus fogyasztási javak szektora viszont sereghajtóknak bizonyulnak 11 százalékos csökkenéssel. Az úgynevezett vírusrészvényektől is egyelőre elfordultak a befektetők az idei évben, a járvány reménybeli elcsitulásában bízva, bár a technológia kapcsán továbbra is lehetnek érdekességek ebben a szektorban is.

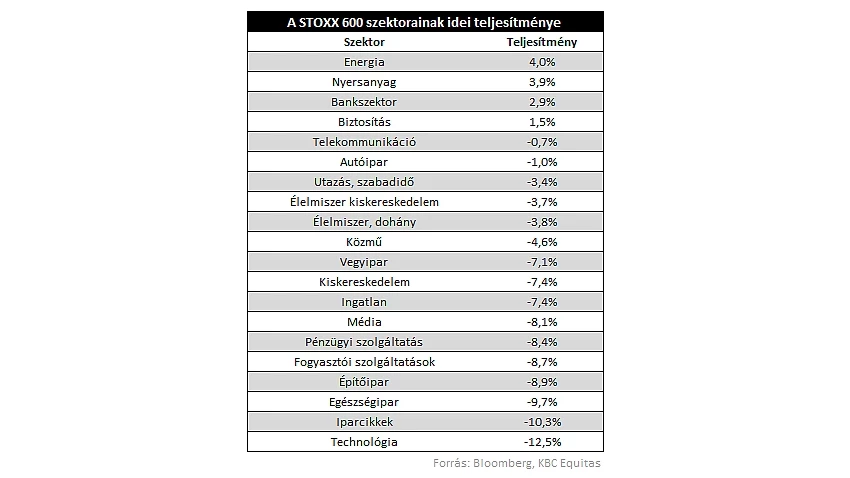

Az idei évet nézve Európában is hasonlóak a trendek, mint Amerikában. A STOXX 600 szektorai közül az energia, a nyersanyag, a bankszektor és a biztosítás emelkedik ki. Az alulteljesítő szektorok között pedig ott van a technológia, az egészségipar és az építőipar is, bár az egészségügyi szektor tegnap már nem szerepelt annyira gyengén, mint az év eddigi részében.

Hogy áll az értékeltség?

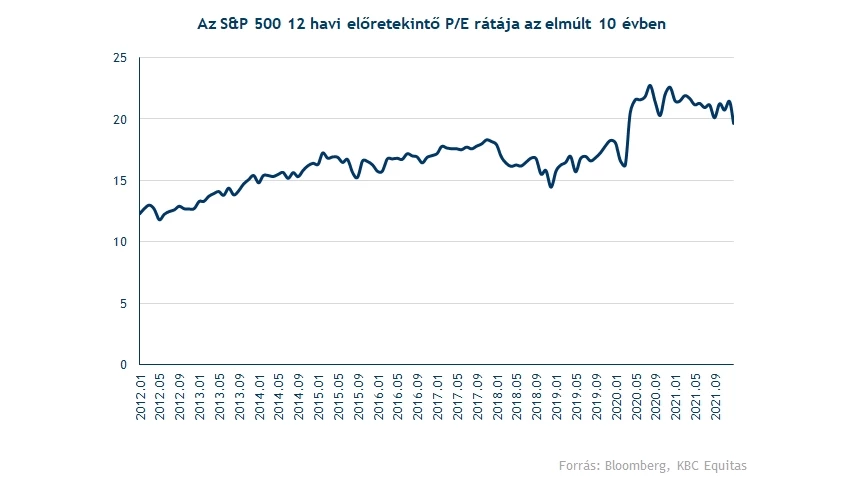

A tegnapi piaci mozgás után az értékeltségi mutatószámok is sokat változtak, aminek fontos a vizsgálata. Ugyan érdemi kapaszkodót ez az időzítéshez nem igazán nyújtanak, hosszabbtávra nézve azért releváns lehet figyelni a főbb mutatószámokat. A 12 havi előretekintő P/E ráta komoly visszaesést mutatott, és 19-ig csökkent, ugyanakkor nap végére ismét erősödött, és jelenleg 19,6 körül jár.

Azt viszont szintén látni kell, hogy ez még továbbra sem jelent egy alacsony értékeltséget historikusan, még az 5 éves átlagot sem érte el tegnapi mozgása után az S&P 500 index. Utoljára a járvány előtti 2020-as csúcsokon, illetve esetleg 2017 végén jártak hasonló szinten a mutatószámok, 10 éves távlatban pedig még mindig jókora historikus prémiumról beszélhetünk.

Arra a kérdésre tehát, hogy eleget estek-e már a piacok, az értékeltségi mutatószámok egyrészt nem adnak egzakt választ, másrészt inkább azt mutatják, hogy továbbra sem olcsó a piac. Az, hogy a magas szorzószámok csökkennek, még nem jelenti egyenesen azt, hogy nem eshetnek tovább, ráadásul az EPS-termelést is érintheti negatívan a költségoldali nyomás, ami szintén kockázatot jelent.

Kinek jó ez a környezet?

A fentiek alapján tehát elmondható, hogy volt már hasonló mértékű visszacsúszás többször is az elmúlt években, de hiába tűnnek „fordulósnak” a tegnapi gyertyák a technikai elemzés alapján, 2018 végén a kamatemelési félelmekre 20 százalékos piaci visszacsúszás is meg tudott valósulni. Az értékeltség ugyan csökkent, de továbbra is nagyon messze van az alacsonytól, a hozamok pedig ugyan nem magasak, de ha emelkedő pályán mozog továbbra is a rövid oldal, akkor a laposodó hozamgörbe miatt tarthatnak majd a befektetők. Összességében tehát sok ellentmondás van most a piacon, és az árazás is látszólag idegesnek tűnik, ez alapján viszont nagyon sok múlik majd a Fed bejelentésein. Ha a Fed képes lesz elmozdulni az infláció elleni harctól a piacok megtámasztásának irányába, akkor ez akár a héten is világossá válhat a kommunikáció területén.

Ugyanakkor sokat feladni az infláció elleni küzdelemből aligha tud majd a Fed, látva a magas számokat és a lakosság erre adott negatív reakcióját. Biden népszerűsége sem túl magas, ráadásul midterm (ciklusközi) választások évében járunk, így kormányzati oldalról bizonyosan lenne nyomás az infláció letörésére. Így inkább egy „húzd meg-ereszd meg” játék kezdődhet el (vagy újra), ami ugyan a nagyobb sokkok kialakulását elfojtaná a tőkepiacon, de az érdemi felértékelődéstől is elvenné a szereplők kedvét. Ez pontosan az a forgatókönyv lenne, aminek esélyére az évindító elemzésünkben is felhívtuk a figyelmet, nagyobb volatilitással, de összességében inkább oldalazáshoz hasonlítható árfolyamokkal járna. Ez persze a trédereknek nem lenne kedvezőtlen, bár a havi szinten 10 százalékos index-szintű mozgások fennmaradásra év végéig inkább kevesebb, mintsem több esély látható.

Ettől függetlenül lehetnek olyan szektorok, melyek ebben a környezetben stabilabbak lehetnek. A piacon látható nem ciklikus felülteljesítésen túl egy emelkedő hozamkörnyezet és a mostanihoz hasonló állapotnál ezeket lehet érdemes figyelni:

- A pénzügyi szektor általánosan nézve profitál a növekvő kamatokból és hozamokból. Ez az év elejétől fogva is látható volt már, az egyik legjobban szereplő szektor volt az USA-ban a pénzügyi szektor.

- Az energiapiaci cégek is jól szerepeltek, és az év eddigi részének nyertesei voltak, nem kisrészben az olajárak emelkedése miatt. Ugyanakkor itt érdemes figyelni egyes cégeknél az eladósodottságra is, mivel a hozamok emelkedése így részben tompítja a cash-flow oldalon jelentkező pozitívumokat.

- A nyersanyagok is általános „hedge” szerepet tudnak felvenni ebben a környezetben, főleg ha a geopolitikai kockázatokra gondolunk. Egyes termékeken túl főleg a gócoktól távolabb termelő cégek lehetnek így kedvezőbb helyzetben, akik az árak erősödését kihasználhatják, de a termelési láncok nem sérülnek érdemben.

- Az egészségügyi szektor részben függetlenedni tud az alacsony kamatkörnyezet miatti növekedési előnyöktől és hátrányoktól, ezt a szektorra jellemző alacsonyabb béta is mutatja. Defenzív szektorként így ebben a környezetben van esély arra, hogy jobban előtérbe kerüljön.

- Végső soron meg kell említeni azokat az erős fundamentumokkal bíró vállalatokat, ahol ugyan magas értékeltség volt jellemző az elmúlt években, de részben a növekedési potenciál is erős volt. Az AMD például már 30 százalék feletti esésben van a csúcshoz képest, és a végtelenségig ugyan aligha nő majd a cég árfolyama, de az elmúlt évek alapján ekkora visszaeséseknél már sokszor izgalmassá vált a befektetőknek. Persze nemcsak a chipgyártókra érdemes itt gondolni, a Netflix-nél is mintha látszódna a túlságosan szélsőséges piaci reakció, holott a fundamentumok összességében még mindig igen erősek.

A fentiek után tehát általánosan elmondható, hogy rendkívül érdekes a mostani helyzet, és bár vannak indikátorok, amik alapján az előretekintő hozamok ilyen visszacsúszás után rövid távra már sokat javultak tapasztalati alapon, de sok múlik a Feden. Ha nem jön a „Fed put” akkor aligha nyugodnak majd meg a kedélyek, főleg ha az orosz-ukrán fejlemények nem változnak pozitív irányba, és a jelentések oldaláról nem jönnek mindent magával söprő erősségű technológiai jelentések. A jó hír, hogy ezek vélhetően hamarosan kiderülnek majd, illetve most is lehetnek olyan szektorok, melyeket érdemes lehet figyelni.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.