Érdekes mozgások zajlanak az olajpiacon, a nyár folyamán a Brent és a WTI árfolyama is többhónapos mélypontra esett, főként a globális lassulás miatti félelmek következtében. Mindez persze még mindig magasabb szint például az egy évvel ezelőtti szintekhez képest. A növekedési kilátások alakulása mellett azonban a kínálati oldalon is lenne még tér a növekedésre, a globális készletekben pedig még mindig inkább csökkenés látható, és a geopolitikai kockázatok is akár továbbra is magas szinten tarthatják az olajárakat. Mindez pedig az energiaszektor részvényeinek továbbra is kedvező környezetet teremt.

Olajárak alakulása

2021-ben az WTI árfolyama 80 dollár fölé emelkedett, és a koronavírus után látványosan kialakult egy emelkedő trend az árakban. Az idei évben egyértelműen az év első felében az orosz-ukrán háborús helyzet befolyásolta a piacot, és egészen 130 dollárig emelkedett az árfolyam. Nagyobb volatilitás mellett később a 100 és a 120 dolláros szint körül mozgott az árfolyam. A nyár azonban már csökkenést hozott az olajárakban, és ezzel együtt globálisan is különböző finomított termékeknél is kisebb árcsökkenés következett be. Ezzel például az Egyesült Államokban is átmenetileg mérséklődni tudott az inflációs nyomás.

Kérdés azonban, meddig maradhat fent a csökkenő trend, a napokban pedig az árfolyamok mozgása alapján egy trendforduló kezdeti jelei rajzolódnak ki. Nyilvánvalóan az árak alakulását a globális növekedési kilátások, és legutóbb Szaúd-Arábia bejelentései is befolyásolhatták, azonban technikai szempontból is érdekes, hogy ismét áttörheti a csökkenő trendet az árfolyam, ezzel pedig hat hónapos mélypontról történhetne fordulat. Ezzel úgy tűnik egyelőre a 2021-es csúcspont szintjét tesztelte vissza az árfolyam, és a mostani mélyponttal ki tudott alakítani egy támaszszintet.

A WTI árfolyama (2022. 08. 23. 14:30)

Hasonlóan fest a Brent grafikonja is, itt valamivel 90 dollár felett volt a mélypont, és jelenleg a 97-98 dolláros szinteken jár az árfolyam. A korábbi 100 és 120 dollár közötti sávból lefele tört ki az árfolyam, azonban most ismét közeledik a 100 dolláros szinthez a Brent.

A Brent heti grafikonja (2022. 08. 23. 14:30)

A technikai kép alakulása mellett azonban érdemes sorra venni a fundamentális tényezőket, hiszen most ezen a téren is több ellentétes hatás érvényesül, amely középtávon befolyásolhatja az árfolyamokat.

Milyen tényezők befolyásolhatják a mozgásokat?

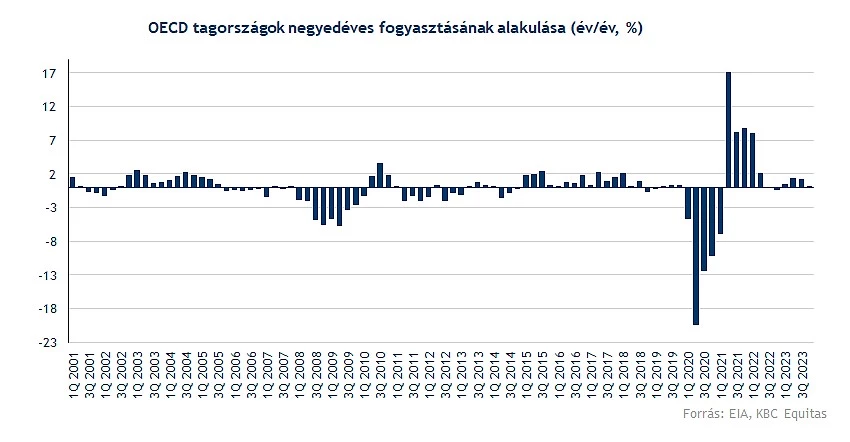

Az elmúlt időszakban a globális lassulással kapcsolatos félelmek kerültek előtérbe az olajpiacon, míg a háború kirobbanásakor elsősorban az orosz olaj korlátozása és az egyébként is magas kereslet miatt az olajárak növekedtek, sőt új csúcs alakult ki. Amennyiben a keresleti oldalt nézzük az év első felében az EIA adatai alapján az OECD országok kereslete alapvetően tovább emelkedett, és a kereslet is kezdett visszaállni a koronavírus-járvány előtti szintekre.

Az EIA globális előrejelzése alapján a következő két negyedévben ugyan minimális csökkenés jöhet éves alapon a fogyasztásban, viszont 2023-ban ismét növekedés lehetséges. Fontos azonban, hogy a következő negyedévek növekedési ütemét a bázishatások is befolyásolhatják, mivel a koronavírus járvány után a 2021-es évben már magas volt a kereslet. Hasonló lehet majd a trend a nem OECD tagországok keresletében is, viszont az EIA itt nem vár csökkenést a következő negyedévekben, de itt kiemelten fontos lesz, hogy Kínában, Indiában és Szaúd-Arábiában hogyan alakulhat a kereslet. A globális GDP lassulásával várhatóan a kereslet is csökkenhet. 2001 óta azonban mindössze három olyan negyedév volt, amikor a nem OECD országok kereslete csökkent, ebből legutóbbi két alkalommal a 2008-as válságkor, valamint 2020-ban a koronavírus járvány kitörésekor. Tehát leginkább ezekben az országokban továbbra is a kereslet emelkedésére lehet számítani, míg az OECD országok fogyasztásának alakulása nagyobb változást mutat, illetve alacsonyabb növekedési ütemet.

Emiatt is látható, hogy a kínai növekedési kilátások alakulása fontos szerepet tölt be az olajárak alakulásában, és az elmúlt időszakban azért számottevően növekedtek ezek a kockázatok. Historikusan pedig látszik, hogy viszonylag jól korrelál a gazdasági teljesítmény az olajfogyasztás alakulásával.

Szintén lényeges, hogy a fogyasztás alakulására hogyan reagált a kínálati oldal, amelyben egyrészt nagy szerepe van az OPEC országoknak, amelyek összességében a globális termelés 40 százalékáért felelősek. A koronavírus járvány időszaka alatt, a globális fogyasztás visszaesésével a kitermelést is visszavették az országok, a jelenlegi környezetben pedig a kereslet gyorsabb visszaállást mutatott, mint amilyen mértékben az OPEC emelte a kitermelést.

Az OPEC, illetve OPEC+ országok esetében még a korábbi kitermelés a meghatározott referencia szinthez képest alacsonyabban van, tehát annak ellenére, hogy az elmúlt időszakban a kitermelés emelkedett, még lehetne tér a kitermelés emelésére, a kitermelésre vonatkozó korlátozások feloldásával. Ez az OPEC és a Bloomberg adatai alapján akár még további 500-600 ezer hordó kitermelés emelés is lehetne.

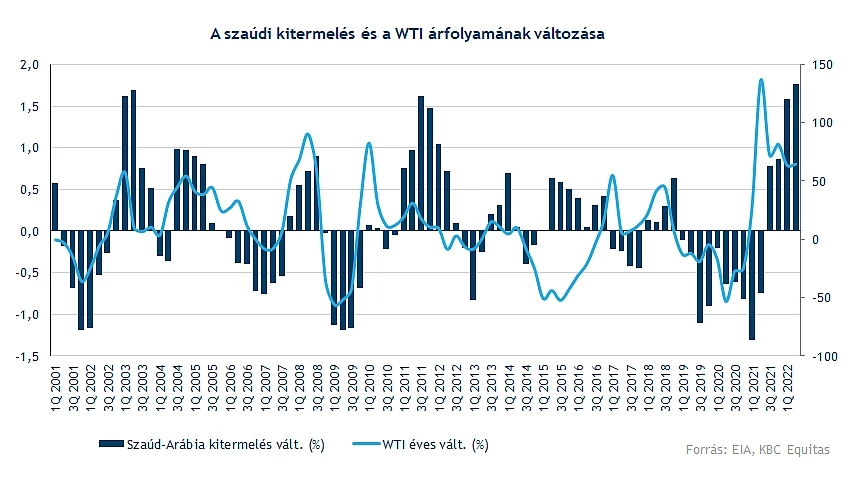

Természetesen az oroszországi olaj kérdése is fontos, hiszen részben a nemzetközi szankciók miatt is a kitermelés szintén alacsonyabb szintre került. Az OPEC+ tagországok azonban összességében emelték a kitermelést az elmúlt időszakban, mivel, ha a kereslet és a kínálat viszonyát nézzük még, a tavalyi évben például az EIA adatai alapján közel napi 1,7 millió hordóval volt magasabb a fogyasztás, mint a kitermelés. Az idei évben az arány javult, akár az év végére meg is haladhatja a kitermelés a napi átlagos fogyasztást, illetve a jövő évben napi 101 millió hordó körül alakulhat a kitermelés és a fogyasztás is. Mindez azonban növekedést vetít előre mind a nyersolaj felhasználásban, mind a kitermelésben is. Az alábbi ábrán látható például Szaúd-Arábia nyersolaj kitermelés változásának alakulása, illetve ehhez képest az olajár változása.

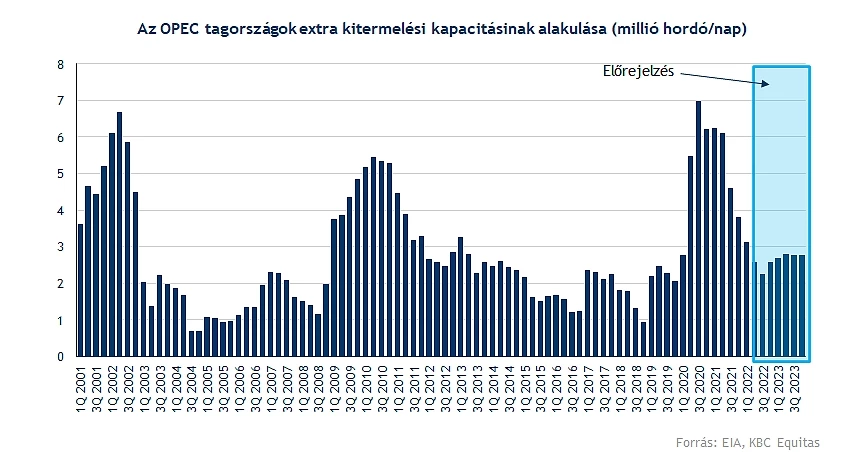

Ugyan látható, hogy a járványhelyzet után az OPEC és Szaúd-Arábia is növelte a kitermelést, tér azonban még mindig lehetne a további emelésre, amelyet a következő ábra mutat, amelyen az OPEC országok tartalék kapacitásának alakulása látható. A járványhelyzet alatt a kitermelés visszafogása miatt ez magas szinten volt, majd a kereslet növekedésével csökkentek ezek a kapacitások, de például 2004 és 2008 között alacsonyabb szinten voltak.

Persze abban az időszakban más volt a környezet, akkor épp a kereslet hirtelen megnövekedésére nem tudtak reagálni a kitermelő országok, amely nagymértékű árnövekedéshez vezetett. A mostani helyzetben az egyes országokra vonatkozó korlátozások is befolyásolják a helyzetet, illetve az elmúlt időszakban azért az OPEC+ országok sem emelték nagymértékben a kitermelést. Legutóbb csak napi 100 ezer hordóval növekedett a termelés, és Szaúd-Arábia, látva a mostani olajár esést szintén bejelentette, hogy akár a kitermelés csökkentése is szóba jöhet, amennyiben a határidős piacokon, főként a hosszabb lejáratokon tovább csökkenés valósul meg.

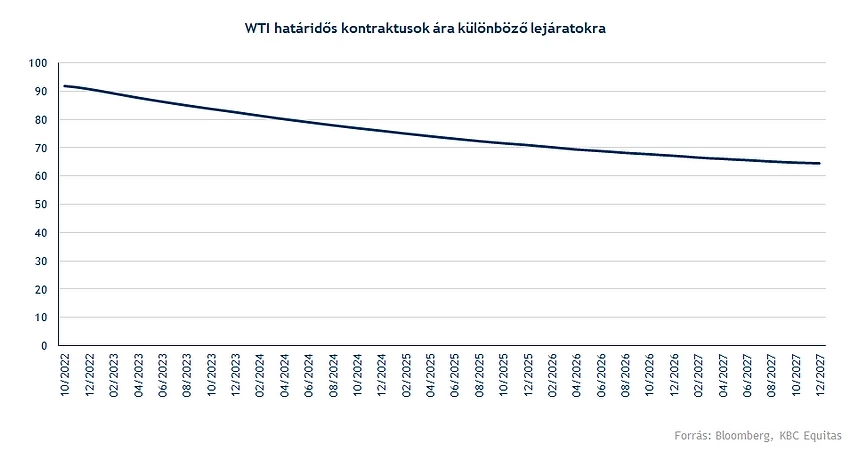

A WTI esetében például a jelenleg 91,81 dolláros az ár, viszont 2023 decemberi lejáratra már csak 82,5, 2024 decemberére pedig 76 dollár. Az elmúlt egy hónapban látható, hogy a különböző időpontra vonatkozó határidős kontraktusok árát mutató görbe is meredekebbé vált.

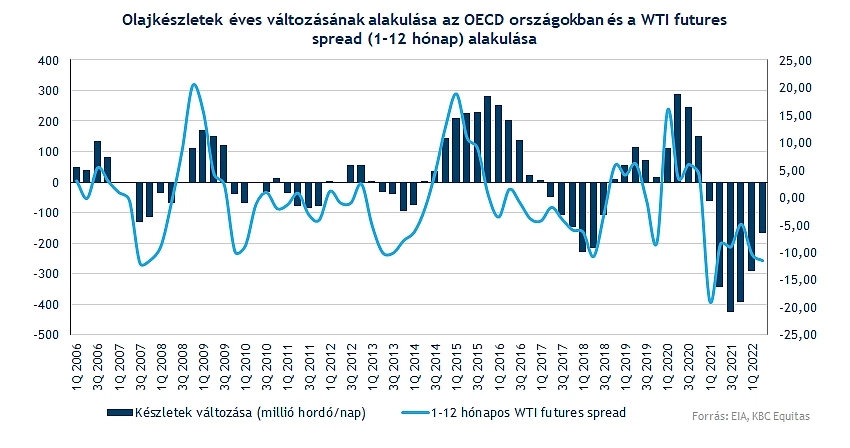

A tavalyi évben globálisan a készletek jelentősebben csökkentek, illetve a mostani időszakban is még ez a trend látható, ezzel együtt pedig a határidős árakban is inkább a rövidebb lejáratokban látható az emelkedés. Az is látható, hogy jelentősebb mértékű készletnövekedés kellene ahhoz, hogy az olajárakban is visszaesés következzen be, akár ahogyan a 2014-2018 közötti időszakban történt. Természetesen ez csak a kínálati oldal, de a koronavírus járvány kitörésekor pedig láthattuk, hogy milyen hatásai voltak a kereslet hirtelen bezuhanásának.

A második negyedévben még mindig csökkenő készletek, és a minimális kitermelés emelés azonban abba az irányba mutat, hogy nagyobb készletnövekedés kevésbé várható, illetve csak abban az esetben, amennyiben az Egyesült Államokban például még jelentősebben megnövekedne a kitermelés, vagy az iráni olajra vonatkozó korlátozások feloldásra kerülnének. Mindezek pedig továbbra is az emelkedett olajárak felé mutatnak.

Egy recessziós forgatókönyv megvalósulása mutatna abba az irányba, hogy a globális kereslet is elkezdjen csökkenni, amely középtávon lejjebb nyomhatná az olajárakat, azonban erre a kitermelés csökkentésével szintén tudnak reagálni a kitermelő országok, és egyelőre még abban a periódusban tart a piac, amikor a kínálati oldal próbálja utolérni a kereslet növekedését.

Továbbra is jól teljesít az energiaszektor

Az energiaszektorban a második negyedéves gyorsjelentések kapcsán is látható volt a rekordteljesítmény, amelyről például az alábbi elemzésünkben is beszámoltunk. Nyilván az olajárak korrekciója enyhe visszaesést hozott a részvényárakban is a szektorban, viszont az emelkedő trend azért még látható a részvényeknél, és egy esetleges olajár emelkedéssel újból erőre kaphatnának a részvények.

Az amerikai cégek közül például a nagy integrált olajcégek részvényeit is érdemes lehet figyelni, (Exxon, Chevron), illetve a főleg kitermeléssel foglalkozó cégek jobban reagálhatnak az olajárak emelkedésére, természetesen magasabb kockázat mellett, hiszen a visszaeső árak hatásai is jobban jelentkezhetnek ezeknél a cégeknél. A mostani magas cash flow termelés pedig a szükséges beruházások megvalósítása mellett nagyobb teret biztosít az osztalékfizetésre és részvény-visszavásárlásokra is, amely tovább növelheti a részvényesi értéket a jelenlegi környezetben.

Az Exxon napi grafikonja (2022. 08. 23. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.