A Microsoft részvénye az elmúlt hetek alulteljesítése után technikai felpattanás jeleit mutatja, amit a javuló piaci hangulat a techszektorban tovább erősíthet. A vállalat erőteljes bevételnövekedést produkál, miközben megőrizte magas profitabilitását is a növekvő AI-beruházások közepette. A részvény kedvező megítélésnek örvend az elemzők körében, miközben a vezetőség is optimista és további növekedésre számít a következő időszakban.

Nem teljesít kifejezetten erősen a Microsoft részvénye az október végi gyorsjelentés óta, a lendületvesztésben pedig szerepet játszott a technológiai szektor novemberi alulteljesítése is. Kissé ugyanis elromlott a befektetői hangulat a techrészények körül, újra felerősödtek a túlértékeltséggel és magas AI-beruházásokkal kapcsolatos aggodalmak a befektetők körében. Az elmúlt hetekben lejátszódott piaci korrekció közepette több részvény is újra vonzó szintekre került, ilyen például a Microsoft részvénye is, amelynek technikai képe a javuló piaci hangulatban éppen felpattanást mutat.

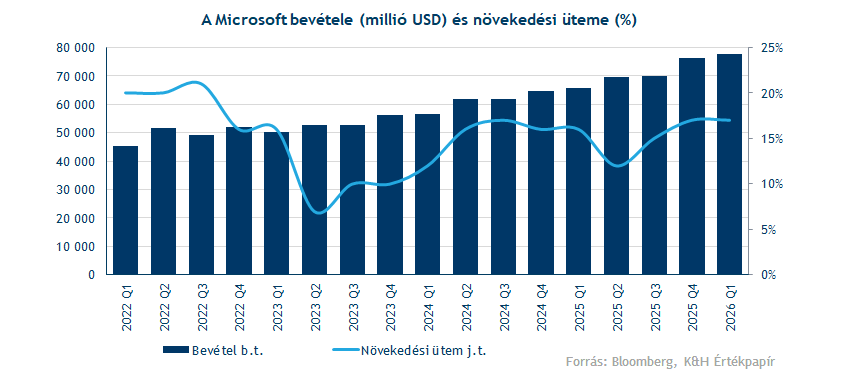

A vállalat pénzügyi teljesítményére nem lehet nagyon panasz, a Microsoft az elmúlt három évben szinte minden negyedévben rekord bevétellel zárt. A cég legutóbbi (2026-os üzleti első negyedéves) jelentésében 15 százalékos bevételnövekedésről és több mint 24 százalékos profitnövekedésről számolt be. A felhőszolgáltatásokat magába foglaló intelligens felhő szegmens további (28 százalékos) növekedésre volt képes, ezen belül az Azure 39 százalékos éves növekedése jól mutatja, milyen erős AI-kereslettel szembesül a Microsoft. Bár a befektetők ennél is magasabb növekedési ütemet vártak az Azure bevételeitől, így részben ennek elmaradása okozta a negatív piaci reakciót október végén.

A Microsoft szolgáltatásai (Azure) és szoftverei (Office 365, Windows) iránt továbbra is erőteljes kereslet áll fenn, így a jövőbeli kilátások is bizakodóak a társaság bővülésével kapcsolatban. A Bloomberg konszenzusa évi 15 százalékos bevételnövekedéssel és több mint 36 százalékos növekedéssel számol korrigált nettó profit terén a következő üzleti években, így tovább folytatódhat a cég robusztus növekedése. A menedzsment csak a következő (2025 novemberétől 2026 januárjáig tartó) üzleti negyedévre 79,5-80,6 milliárdos bevételt és 37 százalékos növekedést vár az Azure bevételekben.

Az optimizmus az intézményi célárak kapcsán is jól megmutatkozik, a Wall Street elemzői 630 dolláros célárat fogalmaztak meg a következő 12 hónapra, ami 30 százalékos potenciális felértékelődést hordoz magában a jelenlegi szintekhez képest. Az elemzők 97 százaléka vételt és 3 százaléka tartást javasol a részvény kapcsán.

Érdemes röviden a Microsoft értékeltségére is kitérni, ami az elmúlt hetekben az árfolyammal együtt mérséklődésen ment keresztül. A részvény jelenleg 28-szoros 12 havi előretekintő P/E rátán forog, ami ugyan prémiumot mutat az amerikai piacon általánosságban tapasztalható 20-22 körüli értékekhez viszonyítva, viszont az elmúlt 5 év historikus átlagától elmarad. A techrészvények magasabb értékeltsége gyakran a magasabb növekedési várakozásokból fakad, ami a techszektorban jelenleg is megszokottnak mondható.

Összességében a Microsoft erős fundamentumokkal rendelkezik, a vállalat pénzügyi helyzete kifejezetten erős, a bevételnövekedést és a magas profitabilitást a termékei és felhőszolgáltatásai iránti erős kereslet támogatja. Az AI-versenyben aktív szerepet vállaló Microsoft folyamatosan dolgozik az AI-fejlesztések fenntartásán és a számítási kapacitások bővítésén, ami kifejezetten tőkeigényes folyamat, magasabb CapEx kiadásokat eredményezve. A beruházások megtérülésének piaci megítélése ugyan vegyesnek mondható, de akár a bizonytalanabb hangokat is meggyőzhetné a Microsoft stabil profitabilitása, amelyet évek óta képes növelni, versenyképességének megőrzése mellett.

Felpattanásban az árfolyam

A Microsoft árfolyama októberben újabb csúcsdöntéssel próbálkozott, azonban erre végül nem került sor, az ellenállásként funkcionáló 555 dollár körüli szintről lefordult az árfolyam. A jelentést követő esésben az 50 napos mozgóátlag mellett letörésre került a 495 dolláros támaszszint is, amely sokáig védelmet nyújtott az árfolyamnak.

A 200 napos mozgóátlag szintje azonban már sikeres támaszként funkcionált, így a felpattanásban újra a 495-501 dolláros szintek felé indulhatott el a Microsoft árfolyama. Könnyen lehet hogy tesztelésre kerülnek az árfolyam előtti ellenállások a következő hetekben, így érdemes lesz figyelni az árfolyamot. Az indikátorok közül az MACD épp vételi jelzésre váltott, míg az RSI már a túladott szinteket is érintette november végén.

A Microsoft napi grafikonja (2025. 12. 19. nyitás előtt)

Forrás: TradingView

Heti lebontásban jól látható a Microsoft idei teljesítménye, illetve az 555 dolláros szintek dupla tesztelése is a technikai képen. Az árfolyamot végigkíséri az 50 hetes mozgóátlag az emelkedésben, amelyet 2023 márciusa óta először idén tavasszal tört le, majd könnyedén tért vissza fölé májustól kezdve, amely azóta újra támaszszintként funkcionál. Ellenállásként itt is a 495 dolláros szintet érdemes figyelni, a továbbiakban pedig az árfolyamcsúcsot célozhatná meg a részvény. Az utóbbi hetek korrekciójában az RSI semleges szintekre tért vissza a túlvett tartományokból, míg az MACD még szeptemberben adott utoljára egy eladási jelzést.

A Microsoft heti grafikonja (2025. 12. 19. nyitás előtt)

Forrás: TradingView

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.