Összességében nem okozott csalódást a Hewlett Packard Enterprise negyedéves jelentése, így a konszenzus becsléseinek megfelelően alakult ez az időszak. Látni kell azonban, hogy a devizahatások, illetve a makrokörnyezeti kihívások visszafogják a vállalat bővülését. A gyenge piaci hangulat közepette mérsékelt elmozdulással, de inkább pluszban indíthatja a kereskedést a részvény, azonban a jelenlegi szinteken továbbra is olcsónak tűnik értékeltség alapján a papír.

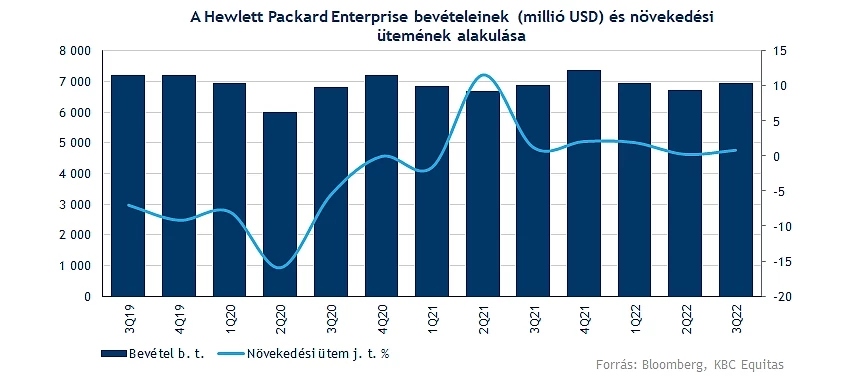

Nem sikerült rosszul a nemrég lezárt negyedéve a Hewlett Packard Enterprise-nak, a makrokörnyezeti kihívások ellenére is elérték a várt eredményeket, így éves szinten is enyhe növekedés mutatkozott az összbevétel tekintetében. Ugyan a negatív devizahatások, az oroszországi kivonulás, valamint az ellátási láncokban felmerülő problémák így is visszafogták a bővülés ütemét.

Enyhe bevételnövekedés látható

A negyedév során megközelítette a 7 milliárd dolláros árbevételt a társaság, ez tavalyhoz képest közel 1 százalékos növekedésnek felel meg. A dollár folyamatos erősödése negatív hatásokat eredményez, hiszen a bevételek jelentős mértéke származik külföldről, a devizahatások nélkül 4 százalékos növekedést ért volna el a cég. Látható, hogy hosszabb távon is 7 milliárd körüli bevételek jellemezték a céget, így igencsak stabil vállalatról beszélhetünk, a kiépített előfizetői bázisnak köszönhetően hosszabb távon fennmaradhat ez a bevételtermelés.

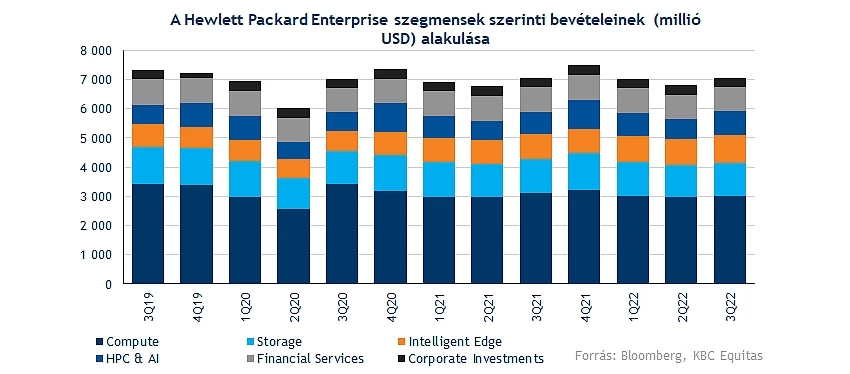

A szegmensek bevételeinek alakulásából is látható, hogy egyre nagyobb szerepet kap az Intelligent Edge üzletág, amelynek különböző hálózati biztonsági rendszerek alkotják a portfólióját. Ez a divízió adja a bevételek 13 százalékát már, a cég egyre nagyobb hangsúlyt fektet a hálózati megoldások fejlesztésére. Hasonlóan erős növekedést mutatott az HPC&AI szegmens, amely 12 százalékos bővülésnek köszönhetően 830 millió dollárt termelt ebben az időszakban. A két legnagyobb szegmens, a Compute és a Storage tekintetében mérsékelt visszaesést láthatunk. Továbbra is a szerver szolgáltatásokból, valamint az adattárolásból származik a legnagyobb bevétele a cégnek.

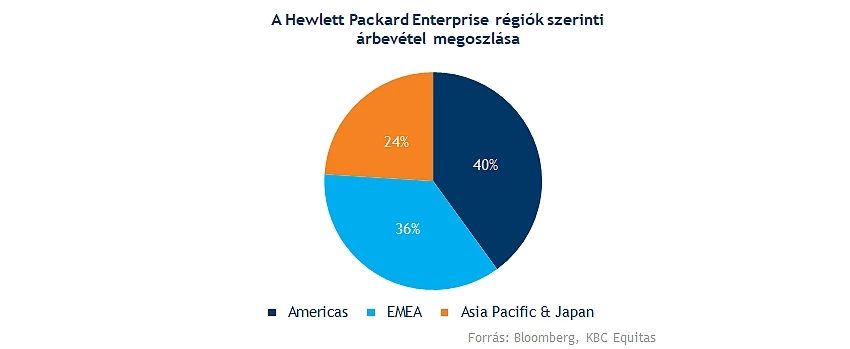

Földrajzi eloszlás szerint az amerikai piac a legfontosabb a vállalat számára, hiszen Észak-Amerikából származik az összbevétel 40 százaléka. Emellett az európai piac, valamint az ázsiai piac sem elhanyagolható, hiszen a 60 százalékos bevétel jelentős devizahatásnak teszi ki a társaságot, amely meg is látszódott az idei eredményeken.

Eredmények továbbra is stabilak

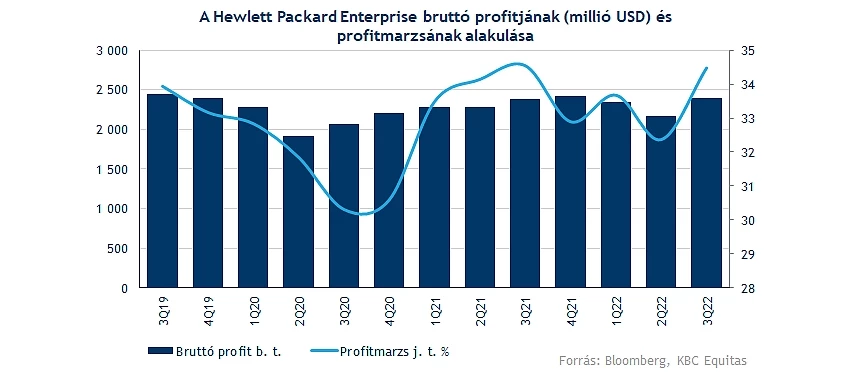

A marzsok stabilitást mutatnak, amely mindenképp pozitív hír, így a közel 2,4 milliárd dolláros bruttó profit mellett 34,5 százalékos marzsot realizált a Hewlett Packard Enterprise. Ez javulást jelent az előző időszakokhoz képest, a nettó eredmény tekintetében 409 millió dollárt ért el a cég. Ez részvényenként 48 centes nyereségnek felel meg, amely 2 százalékos növekedés tavalyhoz képest.

A következő negyedévben még nagyobb nyereség elérését várja a menedzsment, így részvényenként 52 és 60 cent közötti nyereséget helyezett kilátásba. Ezzel az üzleti évre vonatkozó kilátásain is változtatott a vezetőség, kissé szűkítették a várakozásokat, így 1,96 és 2,04 dollár közötti eredmény elérése lehet reális. Az erősödő dollár a következő időszakokban is visszafoghatja a vállalat bevételnövekedését, emellett a makrokörnyezeti kihívásokkal is meg kell küzdenie a társaságnak.

Bejelentette a vállalat, hogy folytatja a 12 centes részvényenkénti osztalék kiosztását a következő időszakban is, ez évente 48 centes osztalékot jelent részvényenként a befektetőknek. Így a jelenlegi szintekhez képest 3,5 százalékos éves osztalékhozamot nyújt a Hewlett Packard Enterprise, amellyel kiemelkedik az S&P 500 vállalatok közül.

Lenne hova emelkednie az árfolyamnak

Az év első harmadában többször is megpróbálkozott a 17 dollár feletti szintek áttörésével a részvény, azonban nem járt nagy sikerrel, így március és július között egy kisebb korrekció játszódott le a grafikonon. A 12,4 dolláros lokális minimumpont elérését követően lendülethez jutott a papír, így sikeresen jutott keresztül ismét az 50 napos mozgóátlagon. Az elmúlt napok gyenge piaci hangulatának köszönhetően kisebb visszaesést könyvelhetett el az árfolyam, most viszont ismét megpróbálkozhatna az 50 napos mozgóátlag áttörésével a részvény.

A pozitív eredmények után mérsékelt pluszban indíthatja a mai kereskedést a részvény, a 13,5 dolláros szinteket viszont érdemes figyelni, hogy sikeres támaszt tud-e nyújtani majd. Lejjebb a 12,4 dolláros szint jelenthet még védelmet. Felfelé a 200 napos mozgóátlag, valamint a 16 dollár körüli szint áttörése lehet fontos feladat a részvény számára.

Az elemzői célárak átlaga továbbra is felértékelődési potenciált tartogat magában, hiszen a 16,8 dolláros elérése 23 százalékos emelkedést jelentene a mostani szintekhez képest. Emellett a vállalat értékeltsége is sokat esett az utóbbi időben, így már mindössze 6,4-es előretekintő P/E rátán forog a részvény.

A HP Enterprise napi grafikonja (2022. 08. 31. nyitás előtt)

Csalódást okozott a HP

A HP jelentése nem lett túl erős, egyrészt a negyedéves eredmények tekintetében sem tudták elérni az elemzői konszenzus által kitűzött célokat, emellett az előrejelzés tekintetében sem túl biztató a helyzet. A nyomtatók és személyi számítógépek piacán látható a kereslet kapcsán a visszaesés, ennek hatására az idei üzleti évre vonatkozólag 4,02 és 4,12 dolláros EPS-t prognosztizál a vezetőség a korábbi 4,24-4,38 dolláros előrejelzés helyett.

Az árfolyam helyzetén is látható, hogy nyáron elromlott a hangulat a HP kapcsán, így csökkenésnek indult a részvény, a júniusi 40 dolláros lokális csúcsok óta 23 százalékos mínuszba került a papír, emellett ma is 5-6 százalékos mínuszban nyithat a HP.

Negatívum, hogy a 30 dollár körüli támaszszinteket is letörheti a mai gyenge nyitásnak köszönhetően, így egy esetleges piaci hangulatjavulás segíthetne jelentősen a részvénynek. Ellenállást a 32 dolláros szint felett még a mozgóátlagok, illetve a 34-35 dolláros zóna képezhet.

A HP napi grafikonja (2022. 08. 31. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.