Nemzetközi piacok: Nem teljesítettek erősen tegnap az amerikai piacok, a nap végére elfogyott a lendület, Elon Musk és Donald Trump között kialakult feszültség hatására pedig a Tesla részvényeit is megütötték a befektetők. Markáns mínuszok azért nem alakultak ki az amerikai indexek tekintetében, ráadásul a határidős indexek már emelkedés jeleit mutatják, ugyanis Trump bejelentette, hogy a tegnapi telefonbeszélgetése a kínai elnökkel nagyon jól sikerült. A befektetők a mai NFP-adatra és a munkanélküliségi rátára várhatnak, ezek a makroadatok megmozgathatják még a piacot. A napokban egyébként a nyersanyagszektor tudott kiemelkedőn teljesíteni, de a techszektor és a kommunikációs szektor is felülteljesítő tudott maradni az elmúlt héten.

Jövő hétfőn a magyar piac ünnepnap zárva fog tartani, míg a főbb nemzetközi tőzsdéken megszokott rend szerint folytatódhat a kereskedés. A fontosabb tőzsdei szünnapokat az oldalunkon összeszedtük.

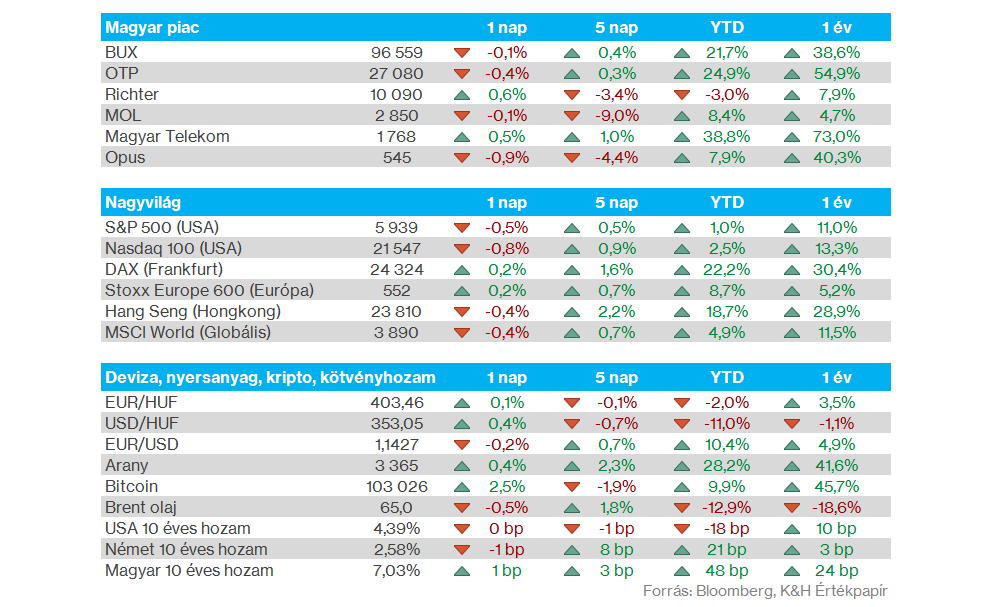

Magyar piac: Sok lendület nem maradt a magyar tőzsdén nap végére, hiába járt 97 ezer pont körül is a BUX, végül 96 600 pont közelébe csúszott vissza. Főleg a Richter mutatott felülteljesítést, az osztalék leesése óta itt a 10 ezer forintos szint ereje lehet kérdéses, viszont az pozitívum, hogy egyelőre a szint felett tud maradni a papír. A többi nagypapír kapcsán látványos elmozdulásokra nem került sor.

Magyar gazdaság: Nagyot javult a kiskereskedelmi forgalom április során, hiszen éves alapon 5 százalékos, míg havi alapon 2 százalékos bővülés mutatkozott. Az élelmiszer- és élelmiszer jellegű vegyes kiskereskedelemben 3,7 százalékos növekedés bontakozott ki tavalyhoz képest, ebben az árrésstopok hatása is szerepet játszhatott. Emellett kiemelendő, hogy a nem-élelmiszer jellegű termékek értékesítésének volumene még dinamikusabb növekedést produkált, összességében látni a pozitív fordulatot a boltok forgalmának alakulása kapcsán.

Havi alapon az ipar is javulás jeleit mutatja, bár az áprilisi teljesítmény így is elmaradt 2,3 százalékkal az egy évvel korábbi szintektől. Így egyelőre korai lenne fordulatról beszélni az ipari termelés kapcsán, ugyan a március és április biztató jeleket mutatott, de a gazdasági kilátások körüli bizonytalanságok továbbra is nyomás alá helyezik az ipari teljesítmény javulását.

EKB: A vártnak megfelelően ismét kamatot vágott az EKB, az újabb 25 bázispontos csökkentést a piacok nagy valószínűség mellett árazták már. Christine Lagarde jegybankelnök jelezte, hogy a végéhez közelít az EKB lazítási ciklusa, emellett az idei évre már csak egy további kamatvágást mutatnak a piaci árazások is. Az inflációs előrejelzés kapcsán egyébként már csak 2 százalékot várnak az EKB-nál a márciusi 2,3 százalékos becslés után, miközben a gazdaság 0,9 százalékkal növekedhet. A döntést követően egyébként már 1,15 körül is járt az EURUSD, a dollár gyengülése és az euró erősödése felfelé mozdítja a devizapárt.

Kötvényhozamok: Lagarde tegnapi beszédére kisebb megugrással reagáltak az európai kötvényhozamok, hiszen az EKB kijelentései alapján a végéhez közelíthet az EKB lazítási ciklusa. A német 2 éves hozam 1,9 százalék közelébe emelkedett, de a hosszú oldali hozamok körében is emelkedés volt tapasztalható. Ezzel megakadt a pár hete tartó csökkenő trend a kötvényhozamokban, ami az EURUSD kapcsán is inkább az euró további erősödését hozhatja magával.

Amerikai munkaerőpiac: Fontos adatok érkeznek ma délután az USA-ból, mivel a szerdai ADP-adatot követően most a munkanélküliségi rátára, és az NFP-adatra fokozott figyelem hárulhat. A várakozások szerint az előző havihoz képest gyengébb számok jöhetnek majd, de a munkanélküliségi rátában nem vár változást a konszenzus.

Nemesfémek: Remek formában vannak a nemesfémek, az arany 3400 dollárnál, míg az ezüst 36 dollárnál is járt tegnap, utóbbi a 2010-es évek elején járt hasonló magasságokban, ráadásul ma reggel is folytatódni látszik az emelkedő trend. A dollár gyengülése, és a szerdai gyengébb amerikai adatok hatása így jól látható a piacon, ugyanakkor a részvénypiacon egyelőre nem látható nagy bizonytalanság, miután a kamatvágási esélyek is növekedhettek az USA-ban.

Tesla: Elon Musk és Donald Trump között kialakult szóváltás hatására a Tesla részvényeket megütötték a befektetők, Musk élesen bírálja Trump adócsökkentésről és a kiadások növeléséről szóló törvényjavaslatát is, amely jelentős adósságnöveléssel párosulhatna az amerikai gazdaságban. Emellett az új törvénycsomag eltörölheti az új elektromos autók után járó 7500 dolláros adókedvezményt, ami közvetlenül negatívan érinti a Teslát. A befektetők hevesen reagáltak a hírekre, így a nap végére 14 százalékos mínuszban zárt az árfolyam.

Broadcom: Hiába hozta a várakozásokat az előző negyedévben a Broadcom, a chipgyártó részvénye 4 százalékot esett tegnap piaczárást követően. A Broadcom bevételei 15 milliárd dollárra emelkedtek a negyedévben, emellett az üzleti harmadik negyedévre 15,8 milliárdos bevételt prognosztizál a vezetőség, ami az elemzői konszenzust is meghaladta. Az AI befektetések tehát továbbra is jelentős keresletet generálnak a Broadcom chipjei iránt. Ugyanakkor a piaci szereplők ennél is optimistább számokat várhattak, amit jól mutat az is, hogy az elmúlt hónapban 30 százalékot emelkedett a részvény árfolyama.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.