A nyári időszakhoz képest jelentősen csökkent az olaj árfolyama, viszont technikai alapon fontos támaszhoz érkezett az olaj, valamint rövidtávon egy fordulat is elkezdhet kirajzolódni, amelyet a piaci várakozások az OPEC+ kitermelés csökkentésével, illetve a kínai korlátozásokban történő változásokkal kapcsolatban tovább fűthetnek. A középtávú keresleti és kínálati előrejelzések alapján pedig jövőre már ismét csökkenő olajkészletekre lehet számítani, amely továbbra is egy viszonylag magas olajárat eredményezhet. A fentiek alapján pedig figyelembe véve a technikai és a fundamentális képet is kereskedési ötletet fogalmazunk meg a WTI-re vonatkozóan.

Érdekes szintekre esett vissza az olaj árfolyama az elmúlt hetekben, bár kétségtelenül a globális növekedési kilátásokkal és a Kínával kapcsolatos hírek miatt csökkenés mutatkozott az árakban, fundamentálisan az emelkedés mellett is szólnak érvek, a kínálati oldalon pedig az OPEC ismét módosíthat a kitermelési kvótákon.

Az olaj árfolyamát alakító tényezőkkel korábbi elemzéseinkben is részletesen foglalkoztunk, a helyzet pedig legutóbbi elemzésünkhöz képest nem sokban módosult. A globális növekedési kilátásokra láthatóan nagy hatással van Kína zéró covid politikája, és a közelmúlt tüntetései is negatívan hatottak a piacokra, és a meghosszabbított covid szabályozásokra az olaj árfolyama is havi mélypontra esett vissza. Itt azért technikai szinten is jelentősebb támaszok vannak, ugyanakkor Kína mellett az OPEC decemberi döntésére is figyelhetnek a befektetők.

Ismét jön az OPEC ülés

A fundamentális tényezőkben továbbra is magas a bizonytalanság, és a kínálati oldalon jelentős befolyással lehet az OPEC, illetve Oroszország az árakra, valamint az EU által tervezett korlátozások is. Látható az is, hogy az OPEC+ tagországok a jelenlegi szinteket szeretnék fenntartani az olajárakban, és a nyári időszakban történt esés után vissza is fogták a kitermelést napi 2 millió hordóval. A piaci információk alapján viszont a soron következő ülésen újra nagyobb mértékben, akár a korábbihoz hasonló kitermelés csökkentést is végrehajthatnak az országok. Mindez jelentősen visszafogná a kínálatot, és annak ellenére, hogy a kereslet is csökken, ezzel könnyen fennmaradhat egy deficit a kínálatban.

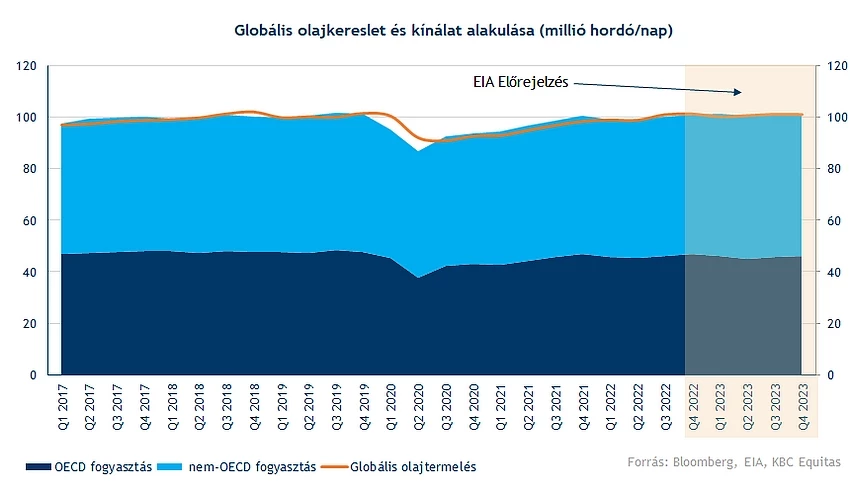

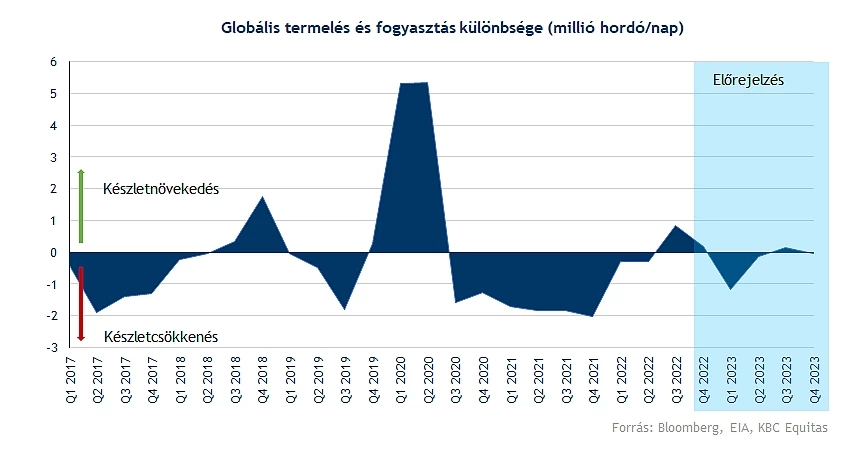

Sőt, ha esetleg a kereslet ismét növekedni kezdene, akkor elképzelhető, hogy a kínálati oldal is lassabban reagálna, ahogyan ez 2020-at követően is látható volt. Jelenleg közel megegyező a globális napi termelés. Az EIA adatai és előrejelzése alapján látszik, hogy jelenleg a globális kereslet éppen, hogy megközelítette a 2019-es szinteket. Ezzel lépést tartott a kínálati oldal, a tavalyi évben pedig látható volt, hogy jelentősebben meghaladta a kereslet a kínálatot. Egyrészt ez is segítette az olajárak emelkedését, míg az idei évben a harmadik negyedév során a kitermelés már ismét meghaladta a globális keresletet.

Azonban köszönhetően az OPEC kitermelés csökkentésének a harmadik negyedévben látott készletnövekedés megállhat globálisan. Egészen az idei év első feléig az volt látható, hogy a napi fogyasztás átlagosan meghaladta a keresletet, és várhatóan a negyedik negyedévben is a kínálat és a fogyasztás különbsége pozitív maradhat.

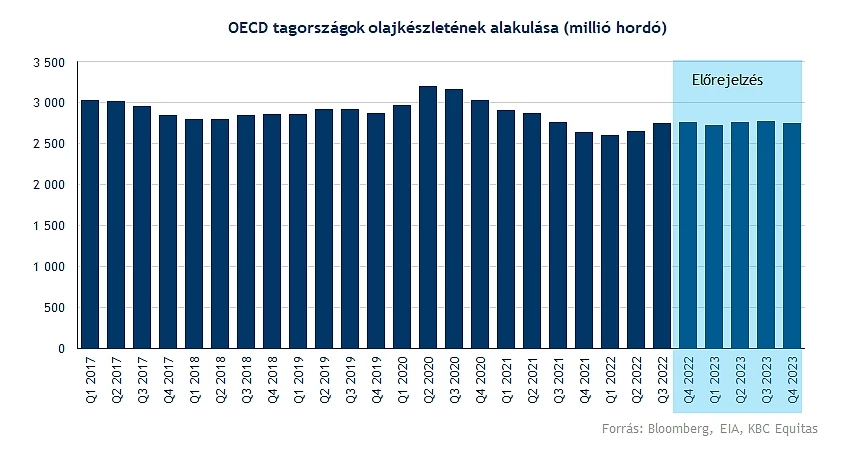

Azonban az EIA előrejelzése alapján (és különösen, ha az OPEC még jobban visszavágja a termelést) a következő év első negyedévében már újra meghaladhatja a fogyasztás a termelést, a globális készletek újbóli csökkenését eredményezve. Az OECD országok készlet előrejelzésében is látható ez a kisebb mértékű csökkenés, és várhatóan 2023 folyamán is alacsonyabb készletekkel kell majd számolni. Mindez inkább az olajárak emelkedésének, de legalább stabilan maradásának irányába mutat.

Az ukrajnai háborús helyzet alakulása azonban szintén nagymértékben kihathat a kínálati oldalra, mivel az OPEC+ tagországokon belül is Oroszországnál látható a legnagyobb termelés visszafogás, valamint a szankciók hatásáról sem szabad elfeledkezni, valamint újabb korlátozások bevezetésére is van esély, még ha egyelőre nem is derült ki pontos részlet az olajárra vonatkozó szabályokról. Mindezek eredőjeként az EIA is arra számít, hogy 2023 elején a globális készletek ismét csökkenni fognak, a negyedik negyedévben pedig közel azonos lehet majd a kereslet és kínálat.

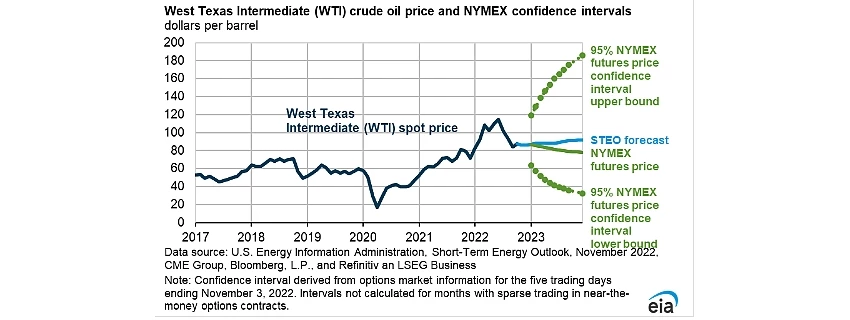

Fontos azonban a keresleti oldalon, hogy hogyan alakul a globális gazdaság, hiszen egy nagyobb mértékű visszaesés a keresletben a kitermelés visszafogása ellenére is csökkenést hozna az olajárakban. Ugyanígy a vártnál kisebb mértékű kereslet visszaesés viszont inkább pozitívan hathatnak a visszafogottabb kitermelés mellett. A kínálati oldalon az OPEC termelése mellett az Oroszország elleni szankciók hatása szűküléssel hathat, amely viszont egyre inkább abba az irányba mutat, hogy a globális készletek csökkenésnek fognak indulni, mindez pedig az olajárakat magasan tarthatja. Az EIA előrejelzése is (az alábbi ábrán világoskék színnel jelölve ezt a forgatókönyvet mutatja, enyhén emelkedő WTI árfolyamot feltételezve.

Az EIA olajárfolyam előrejelzése:

Forrás: EIA Short Term Energy Outlook, november 3.

Sok múlik tehát az OPEC+ országok döntésén, hogyan változtatnak a december eleji ülésükön az olajkitermelésen. Egy vártnál kisebb mértékű vágás ugyanúgy az olajárak eséséhez tudna vezetni. A másik kockázati faktor Kínával kapcsolatos, amely a keresleti oldalon, valamint a globális gazdasági teljesítmény alakulásán éreztetheti hatását. Emellett az EU korlátozásainak is van szerepe, valamint az Egyesült Államok kitermelésének alakulása is. Tehát több oldalról is érkezhetnek olyan hatások, amely akár rövidtávon is nagy mozgásokat hozhatnak az olaj árfolyamában, miközben a jelenlegi keresleti és kínálati tényezők inkább a jelenlegi szintek környékén stabilizálódó olajár fele mutatnak.

Az oldalazó mozgás pedig a technikai képen is látszódik, amelyet most érdemes figyelemmel követni, rövidtávon pedig egy fordulat kezdete rajzolódik ki, amelyet a piaci hírek is támogathatnak, akár Kínából, akár az OPEC felől.

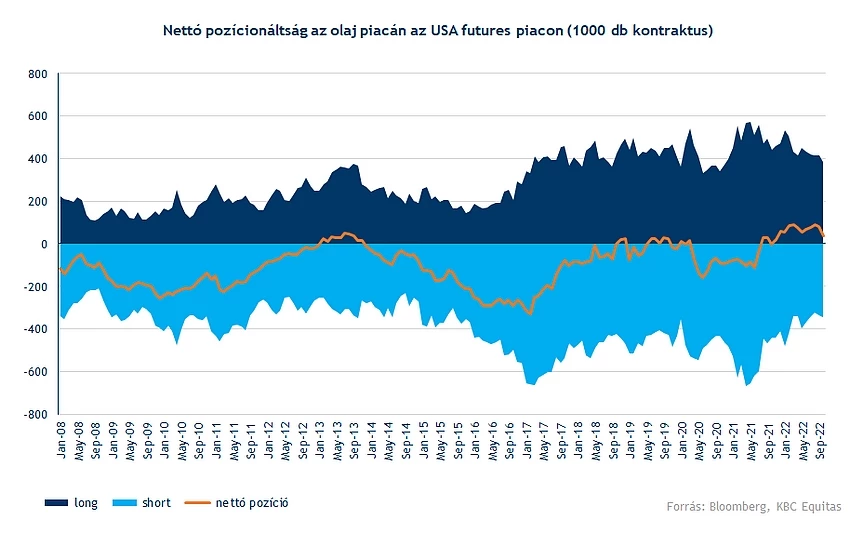

Amennyiben a piaci szereplők pozícionáltságát nézzük meg az elmúlt időszakban csökkent a nyitott long pozíciók száma, ugyanakkor a short pozíciók száma jobban. Ugyanakkor a kontraindikátor jelleget itt talán kevésbé lehet felfedezni, mivel bizonyos piaci szereplők, akik fizikailag is szállítanak általában nettó short pozíciót vesznek fel, míg a spekulatív ügyletek esetében a nettó long pozíció a jellemző az elmúlt időszakban. A long pozíciókban azonban látható egy kisebb mélypont a legutóbbi adatok alapján. Ugyanakkor a nettó long pozíciók száma sem extrém magas, mint amikor csúcsközeli szinteken volt az olaj árfolyama.

Fontos azonban a kockázatkezelés

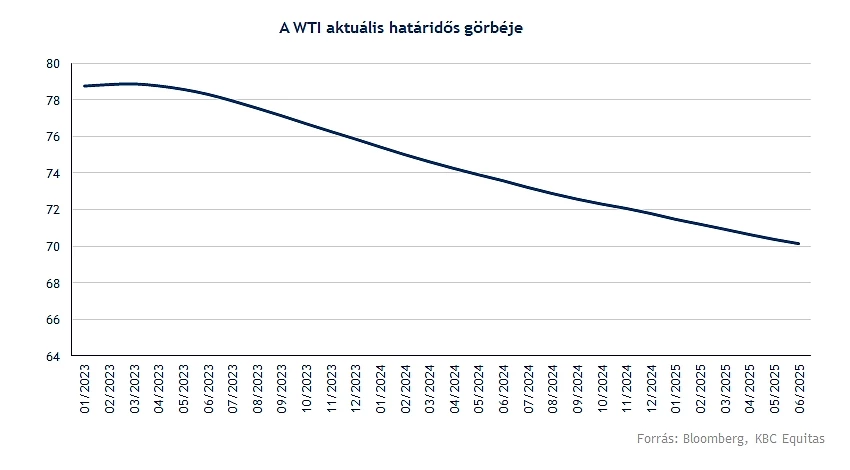

Az olaj, mint nyersanyag a részvényekhez képest kockázatosabb terméknek tekinthető, jellemzően pedig valamilyen származtatott termék segítségével lehet kereskedni a WTI vagy a Brent olajfajtával. Az ETF-ek és certifikátok körében pedig tőkeáttételes termékek is elérhetők, amelyek esetében szintén fontos a körültekintés. A nyersanyag típusú befektetéseknél tehát amellett, hogy az aktuális árfolyamot is figyeljük, érdemes tisztában lenni a különböző lejáratú határidős kontraktusok áraival és az ún. határidős görbével. A különböző lejáratokra vonatkozó görbe alakja sokféle lehet, amely a keresleti és kínálati, valamint készletadatoktól is függ. Általában a határidős görbe emelkedő, tehát a távolabbi időpontokra vonatkozó árak magasabbak, viszont előfordul, hogy a görbe inverz, amely a jelenlegi helyzetben is fennáll. Az első eset az ún. contango, a második pedig a backwardation.

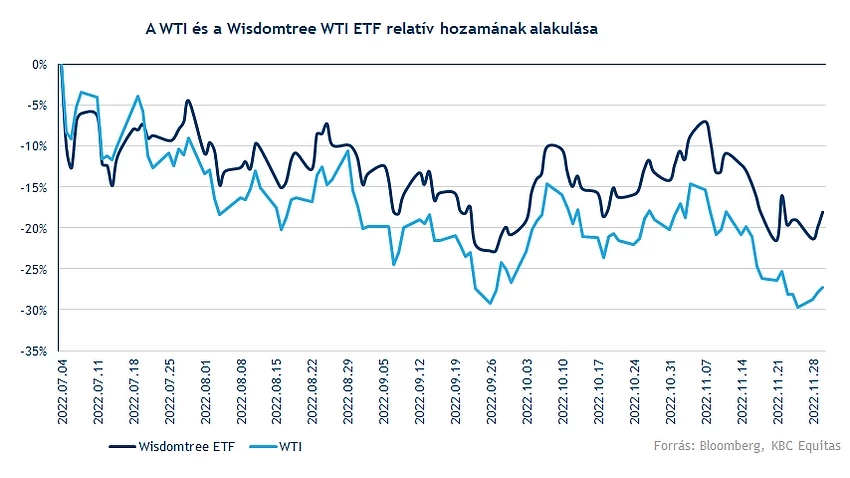

A nyersanyag ETF-ek határidős kontraktusokba fektetnek be, amelyek lejáratakor (vagy időközben) az időben távolabbi kontraktusokra kötnek át, így követve az alaptermék árfolyamának alakulását. Természetesen ez nem lesz 100 százalékig pontos, valamint a határidős kontraktusok közötti különbség plusz profitot vagy veszteséget jelenthet az ETF-ben, így hosszútávon akár jelentős eltérések is kialakulhatnak az ETF és az olajárak között. Amennyiben a görbe emelkedő, az alap az átkötésekkor veszteséget szenvedhet el, mivel olcsóbban kell eladnia a meglévő kontraktusait és drágábban megvenni a későbbi lejáratokat, míg backwardation esetben drágábban el tudja adni a meglévő kontraktusokat, és olcsóbban megvenni a később lejáró kontraktusokat. Tehát így nyereség is keletkezhet, azaz az ETF teljesíthet jobban, mint az olaj árfolyama.

Jelenleg hosszabb távon csökkenő a határidős görbe, és az idei évben látható is, hogy az olaj ETF-ek jellemzően felülteljesítenek az olaj árához képest. Ennek a hatásnak több hónapos vagy éves időtávon lehet jelentős szerepe. Azonban azoknak a befektetőknek, akik most a long irányban gondolkodnak a jelenlegi határidős görbe kedvező.

Viszont a görbe rövid oldalán a napokban csökkentek az árak, sőt 2023 első negyedévéig már enyhe contango jellemző. Ez azt jelenti, hogy néhány hete/hónapja még „prémiumot” kellett fizetni a rövidtávra történő szállításért a hosszabb lejáratokkal szemben, viszont mostanra már diszkont alakult ki, amely a rövid távon növekvő készletekre utal. Mindez azonban növelheti azokat a várakozásokat, hogy az OPEC+ tagországok újra csökkentik a kitermelést, amely ismét átrajzolhatja a piacot.

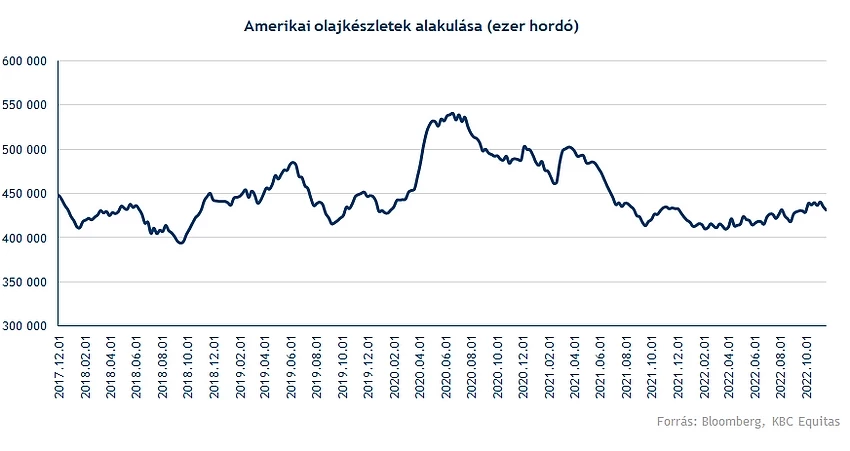

Az OPEC+ tagországok döntése mellett pedig az amerikai olajkészletek is csökkentek az elmúlt hetekben, illetve 2020 után jelentősen csökkentek az amerikai készletek. Piaci várakozások alapján az EIA ma délután megjelenő adatai nagymértékű csökkenést mutathatnak az amerikai készletekben. A várakozások a múlt heti adatban közel 3 milliós csökkenésről szólnak, azonban a Bloomberg információi alapján akár 7-8 millió hordós csökkenés is jöhet a készletekben.

Technikai kép

Az elmúlt hónapok mozgása alapján egyre inkább úgy tűnik, hogy egy sávozó mozgás alakult ki az olaj grafikonján, különösen, ha a WTI árfolyamát nézzük. A 76 dolláros szint környékén erősebb támasz fedezhető fel, ahol egy dupla mélypont alakult ki. Emellett az elmúlt hetekben több fordulós gyertya is látszik a grafikonon, valamint az RSI indikátor is közelítette a túladott tartományt, a tegnapi napon pedig jelentősebb emelkedés alakult ki a WTI grafikonján. A mai emelkedéssel a WTI áttörhet egy csökkenő trendvonalat is, felfele pedig a mozgóátlagok szintje, valamint a 82 dolláros szint jelenthet ellenállást, míg a sávtető 92,4 dollárnál található. Sávozó mozgás esetén ezek a szintek tekinthetők elérhetőnek.

A WTI napi grafikonja (2022.11.30. 10:30)

Stratégia

A technikai kép alapján tehát fordulat mutatkozhat az olaj grafikonján, és ismét felfele indulhat az árfolyam. Célszintünket a feltételezett sávtető közelében határozzuk meg, 92,7 dollárnál, amely a jelenlegi árfolyamnál 16 százalékkal magasabb. Az olaj mozgásából adódóan is indokolt a szigorú kockázatkezelés, mivel pedig a sáv aljához közel található jelenleg az árfolyam az esetleges stop-loss szintet is érdemes ehhez igazítani. A 76 dolláros szint letörésével a technikai kép jelentősen romlana, valamint a sávból is egyértelműen kitörne az árfolyam a további esés valószínűségét növelve. A stop-loss szintünket így 73,6 dollárnál határozzuk meg. A hozam-kockázat arány így 2,3 körül alakulna ebben az esetben.

Az olaj volatilitása szintén lecsökkent az elmúlt időszakban az év eleji szintekhez képest. Mindenesetre az ATR indikátor alapján a stop-loss szint az indikátor értékének több mint egyszerese, viszont a jelenlegi piaci környezetben szintén nem árt az óvatosság.

A WTI napi grafikonja (2022.11.30. 10:30)

Az olaj kapcsán egyébként sokan figyelik az ETF-eket is, amelyekre a teljesség igénye nélkül az alább található pár példa:

- Ws WTI EURO HEDGED - WisdomTree WTI Crude Oil - EUR Daily Hedged (long, egyszeres, WTI)

- SOIL WTI OIL SHRT EU - WT WTI Crude 1x Daily Short (short, egyszeres, WTI)

- Wisd WTI 3x Short – WT WTI Crude Oil 3X Dailiy Short (short, háromszoros, WTI)

- Ws WTI Oil 2x - WisdomTree WTI Crude Oil 2x Daily Leveraged (long, kétszeres WTI)

- Wisdom Brent - WisdomTree Brent Crude Oil - EUR Daily Hedged (long, egyszeres, Brent)

Az energiaszektor részvényei közül pedig leginkább az upstream cégek részvényárfolyamai követik szorosabban az olajárak mozgását, azonban az egyedi vállalati fundamentumok miatt jelentős eltérések mutatkozhatnak.

A KBC rendszereiben a termékekről az ETF- illetve certifikátkeresőben lehet bővebben tájékozódni. A magas volatilitás miatt azonban a nyersanyagok kockázatosabbak lehetnek, mint a részvények, valamint egyes termékek tőkeáttételt is tartalmaznak, ami szintén további kockázatot jelenthet ilyen termékek kapcsán.

Korábbi elemzéseink az olajról és olajszektorról:

- Olaj: Fontos szinteknél a WTI

- Mire számítsunk az olajpiacon?

- Havi mélypontról fordulnak az olajárak?

- Tényleg csak az olajszektor marad talpon idén?

- Megmozgatta a piacokat az olajembargó bejelentése

Disclaimer: Az elemzés szerzője nem rendelkezik kitettséggel a WTI-hez köthető termékekben

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.