Gyengén alakult az idei első negyedév a német autógyártók számára, a Volkswagen és a Mercedes is inkább csalódást keltő eredményeket tett közzé ma reggel. A kínai eladások továbbra is gyengélkednek a helyi gyártók térnyerése miatt, emellett Európában is stagnáltak a bevételek, ahol a magas kamatkörnyezet akadályozza egyelőre a lakossági környezetet. Nem volt egyszerű dolga tehát a német autógyártóknak az elmúlt időszakban bevételek kapcsán, a modellfrissítések okán megemelkedett költségek miatt pedig jelentős profitcsökkenést szenvedett el a Volkswagen és a Mercedes is.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

Volkswagen

Mint ahogy azt lehetett várni előzetesen, a Volkswagen egy igen nehéz negyedéven van túl, a stagnáló bevételek és a megugró fejlesztési költségek gyengébb profitszámokat eredményeztek. Így kérdésessé vált az is, hogy a korábban kitűzött célokat tudja-e tartani a cég.

Óvatos emelkedés eladásokban

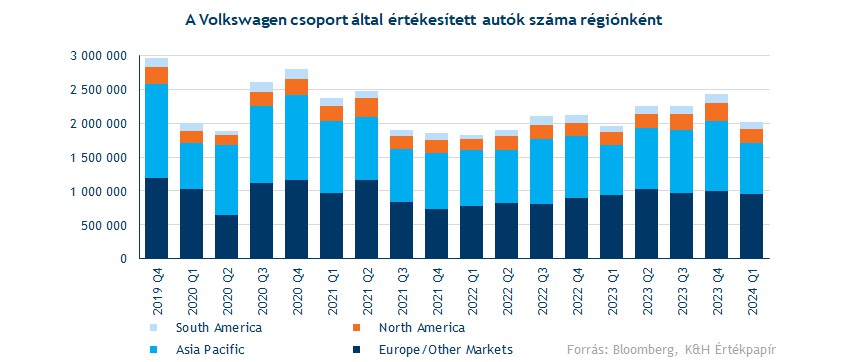

Azt korábban megszokhattuk, hogy az első negyedéves autóeladások általában gyengébbek szoktak lenni, nem volt ez másképp most sem. Az előző negyedévben összesen 2,1 millió autót értékesített a csoport, ami 3 százalékos éves növekedést jelent, ez tehát első ránézésre nem tűnik gyenge eredménynek.

A legnagyobb európai piacon már stagnáltak a járműeladások, az európai lakosság kereslete láthatóan nem a legerősebb, a magasabb kamatkörnyezetben az újautó finanszírozások drágábbak lettek, gyengébb keresletet eredményezve. Ez egyébként nem nagy meglepetés, hiszen az európai régióban már egy ideje gyengébb lakossági keresletről beszélhetünk. A másik kiemelt, ázsiai piacon már növekedés volt látható az autóeladásokban, ez viszont elsősorban a kifejezetten gyenge bázisnak volt köszönhető. A negyedév során 763 ezer autót értékesített a régióban a Volkswagen, ami a 2023-as eladási számnál 5 százalékkal magasabb, viszont a 2022 első negyedéves szinthez képest például már 7,5 százalékkal marad el. Az észak-amerikai piacon már erősebb teljesítményre volt képes a gyártó, itt összesen 207 ezer járművet értékesített a csoport. A legkisebb dél-amerikai piacon volt képes a legnagyobb növekedést elérni a társaság, így itt már több mint 100 ezer autót adott el a vállalat, ami előző évhez képest majdnem 15 százalékos növekedést jelent.

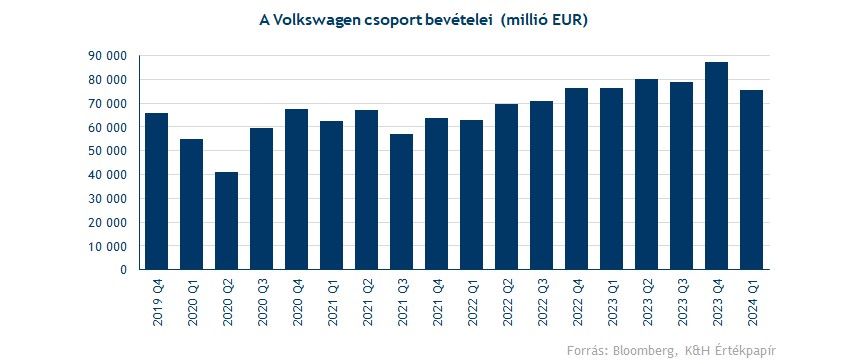

Ugyan az összes értékesített autók száma növekedést mutatott, bevételekben már elmaradt a bővülés. 2023-hoz képest 1 százalékkal csökkentek a céges bevételek, így 75,5 milliárd eurós bevételt generált a periódusban a Volkswagen. Láthatóan az árazási ereje is romlott a társaságnak.

Csökkenő profitok

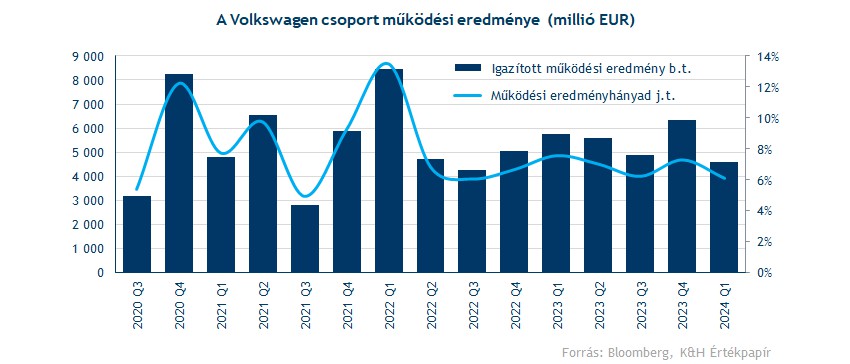

Profit téren még nagyobb visszaesésről beszélhetünk, a Volkswagen működési eredménye 4,6 milliárd euró volt az első negyedévben, ez 20 százalékos csökkenést jelent a tavalyi szinthez képest. Erre egyébként számított előzetesen a piac, tehát a visszaesés ténye nem érte meglepetésként a befektetőket. Ami viszont már nem volt annyira kedvező, hogy a profitabilitás nagyobb ütemben romlott a vártnál.

A jelentés kapcsán tehát a legnagyobb csalódást a működési eredményhányad alakulása jelenthette, hiszen a 6,1 százalékos marzs bőven alulmúlta a céges várakozásokat is. A vállalat menedzsmentje korábban 7-7,5 százalék közötti működési eredményhányad elérését tűzte ki célul 2024-re, ehhez képest az első negyedéves profitabilitás kifejezetten gyengének tűnik. A vezetőség viszont nem változtatott a célkitűzésen, így az év hátralévő részében még jelentős javulást kellene elérnie a Volkswagennek profit téren. Bevételek kapcsán is maradt a korábbi 5 százalékos növekedési cél.

Egyszerű dolga nem lesz az autógyártónak ezen célok elérésében, hiszen a két legfontosabb piacán is problémákba ütközhet. Európában a gyengébb lakossági kereslet korlátozhatja a növekedést, míg az ázsiai piacon, ezen belül is főleg Kínában a helyi gyártókkal szemben kell megvédenie piaci helyzetét a német autógyártónak. A vezetőség mindenesetre optimista hangnemet ütött meg, Arno Antliz pénzügyi igazgató is jelezte, hogy márciusban már erősebb rendelési számokat láttak, ami a második negyedéves teljesítmény kapcsán pozitív előjel.

Megugrottak a fejlesztési költségek

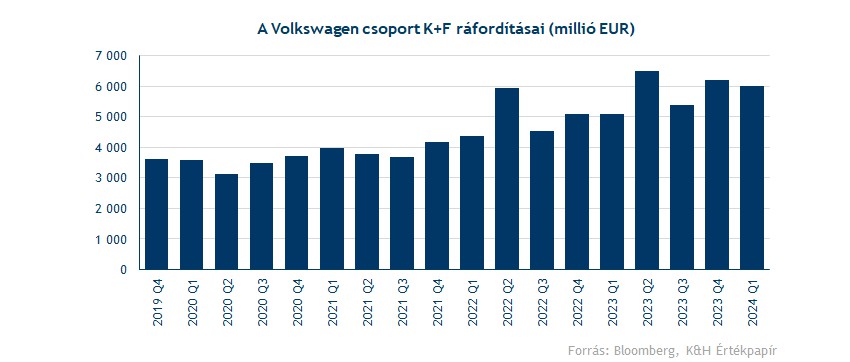

A gyengébb profitabilitásért elsősorban a magasabb fejlesztési költségeket lehet okolni. Ugyanis az idei évben a Volkswagen több mint 30 új modellel lépne piacra, amik közül több direkt a kínai piacra készült. A negyedév során 6 milliárd eurót fordított kutatás-fejlesztésre a vállalatcsoport, ami 18 százalékkal múlja felül a tavalyi költséget.

Gyengélkedik a részvény

A megemelkedett fejlesztési költségekre és a gyengébb profitmarzsokra eséssel reagált a Volkswagen részvénye, az elsőbbségi részvény (VOW3) árfolyama már 3 százalékos mínuszban is járt a mai nap során. A technikai kép egyelőre nem túl erős, az utóbbi hetekben egy meredek csökkenő trend alakult ki a grafikonon. Nem kedvező az sem, hogy az árfolyam már az 50 napos mozgóátlagát is letörte, és a tegnapi kereskedés során képtelen volt visszakerülni fölé. Ezzel a legközelebbi támaszszintet már a 200 napos mozgóátlag jelentheti, viszont ennek teszteléséhez még további 3-4 százalékot kellene esnie a részvénynek. A Volkswagen részvényéről egy hónap múlva, május 30-án esik le az osztalékszelvény, ami még érdemben befolyásolhatja a technikai képet. A társaság a 2023-as üzleti éve után 9 eurónyi osztalékot fizet ki részvényenként.

A Volkswagen (VOW3) napi grafikonja (2024. 04. 30. 14:00)

Mercedes

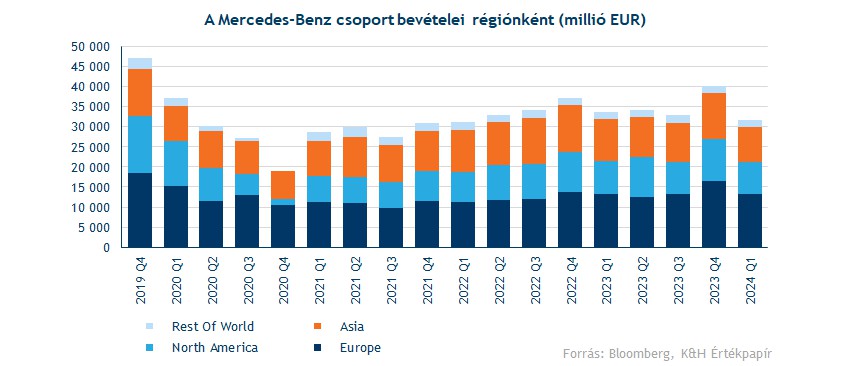

A Volkswagen mellett a Mercedes-csoport is ma reggel tette közzé első negyedéves eredményeit, és elmondhatjuk, hogy előbbihez hasonlóan a Mercedes jelentése is inkább csalódást keltő volt. A csoport első negyedéves bevétele 4,4 százalékot esett éves szinten, és láthatóan a tavalyi negyedik negyedéves erősebb eredményhez képest jelentős romlást jelent. A most lezárult periódusban így 35,9 milliárd eurós bevételt generált az autógyártó.

Nem segítették a Mercedes bevételeit, hogy a vásárlók a modellfrissítések előtt inkább kivárhattak, emellett az ellátási láncokban több akadályozó tényező is felmerült az utóbbi hónapokban. A legnagyobb visszaesés egyértelműen az ázsiai piacon volt látható, ahol 17 százalékkal csökkentek a bevételek. A Mercedes ugyanis eltérően a többi kínai piacon jelen lévő gyártóval szemben nem csökkentette modelljeinek árát, így a relatíve drágább Mercedes modellek iránti lakossági kereslet jelentősen megcsappant.

A Volkswagenhez hasonlóan az európai bevételek stagnáltak, míg az észak-amerikai és egyéb piacokon is csökkenő bevétellel találkozhatunk. Jelenleg a vezetőség elmondása alapján mégis az észak-amerikai piacon látnak egyedül növekedési momentumot. Ez tehát nem szolgál túl jó előjellel a várható teljesítmény kapcsán, pedig az ázsiai eladások kapcsán lenne hova fejlődni, az év kifejezetten gyengén indult ezen a piacon.

Kevésbé vásárolták a drágább kategóriákat

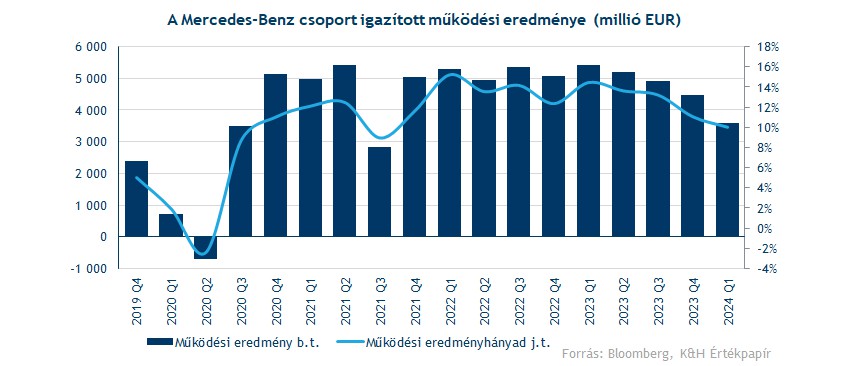

A Mercedes stratégiája az utóbbi években az volt, hogy a vásárlókat egyre inkább a magasabban árazott modellek felé tereljék, ily módon javítva a céges profitmarzsokat. A most közzétett jelentés fekete leves volt e tekintetben, hiszen például a G és E osztály eladásai is kifejezetten gyengék voltak, mivel a vásárlók is inkább kivárhatnak a modellek frissítését megelőzően. Az alacsonyabb árú modellek túlsúlyával együtt a marzsok is tovább csökkentek, a részvényesek bánatára. A csoport bruttó eredményhányada egyelőre 20 százalék alatt maradt, pedig egy évvel ezelőtt még 25 százalékot mutatott. A befektetők által szorosan figyelt működési eredményhányad pedig már 10 százalékra csökkent, ami 2020 óta a legalacsonyabb szint.

A Mercedes működési profitja így 34 százalékkal esett tavalyhoz képest, így csupán 3,6 milliárdos eredményt mutatott fel a gyártó, alulmúlva a konszenzus várakozásait. Itt is hasonló okokat tudunk kiemelni, mint a Volkswagen esetében, azaz a magasabb fejlesztési költségek az új modellek kapcsán és a gyengébb lakossági kereslet miatt nagyobb mértékben visszaestek a profitok.

Esik a Mercedes is

A gyengülő profitmarzsokra nagyobb eséssel reagált a Mercedes árfolyama is a mai kereskedés során. A részvény már közel 5 százalékos mínuszban tartózkodik, ezzel két hónapos mélypontra esve. Így a grafikonon már azt lehet figyelni, hogy az előző jelentéskor kijelölt 71 dolláros támaszt is letöri-e az árfolyam, az eddigi mozgások alapján erre már valós esély mutatkozik. Ha erre is sor kerülne, lentebb még a 65 eurós szintet, valamint a 200 napos mozgóátlagot lehet kiemelni, mint lehetséges támasz, így ezekre a szintekre még fontos szerep hárulhat a következő időszakban. Jelenleg az sem erősíti a technikai képet, hogy az árfolyam átvitte az 50 napos mozgóátlagot, így az már mint ellenállás köszönhet vissza.

A Mercedes-Benz napi grafikonja (2024. 04. 30. 14:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.