Nagyobb emelkedéssel kezdték az idei évet a részvénypiacok, azonban az elmúlt hetekben mintha megakadt volna a lendület a nagyobb amerikai és európai tőzsdeindexekben is. Továbbra is kérdéses, hogy a jegybankok mikor kezdhetik el a monetáris lazítást, ami nagyobb bizonytalanságot szült az utóbbi időben a piacokon. Így most a céges jelentésekre irányulhat a befektetői figyelem, az mozgathatja elsősorban a piacokat a következő hetek során. Amerikában úgy néz ki, hogy folytatódik a gazdasági növekedés, aminek köszönhetően az idei első negyedéves vállalati eredményekben is további javulás várható. Európa egyelőre még lemaradó maradhat, a csökkenő inflációs folyamatok nem igazán kedveznek a céges bevételeknek, valamint az európai gazdaságok teljesítménye is lemaradó.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

Erősen indult az év az amerikai piacokon

Az idei első negyedév leginkább optimista hangulatban telt el az amerikai tőzsdéken, viszont az erősebben teljesítő részvénycsoportok az elmúlt egy hónapban felcserélődtek. Az eddig piacvezető technológiai papírok lendülete megakadt, így a helyükbe inkább az olyan defenzívebb szektorok kerültek a befektetői figyelem központjába, mint az ipar és energetika, de a pénzügyi szektor is igen erősen zárta az első negyedévet. Így már azt sem lehet mondani, hogy csak a nagy kapitalizációjú technológiai részvényeknek köszönheti az emelkedést az S&P 500. A hét mesterlövész közül ugyan az Alphabet, Microsoft, Meta és Amazon is tovább emelkedett, de például az Apple és az Nvidia papírja már csak oldalazásra volt képes, míg a Tesla alulteljesítése is tovább folytatódik.

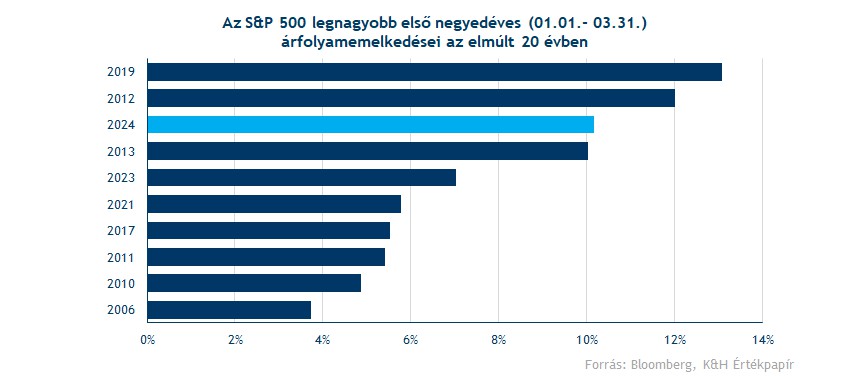

Tehát folytatódik a tavaly november óta tartó emelkedés az amerikai részvénypiacokon, az S&P 500 idén már 8 százalékot emelkedett. Az első három hónap teljesítményét nézve 2024 a harmadik legerősebb év az elmúlt 20 évben, egyedül 2012-ben és 2019-ben tapasztalhattunk erősebb évkezdést az amerikai részvénypiacon.

Látható tehát, hogy a piaci emelkedésben az olyan iparágak is kivették a részüket, amelyek szorosabban csatlakoznak az amerikai gazdasághoz. Ez nem is csoda tekintve, hogy a legutóbbi makroadatok alapján az amerikai gazdaság ereje 2024 első negyedévében is kitartott, a Bloomberg elemzői konszenzusa szerint előző negyedévhez képest 2 százalékos reál GDP-növekedésre számíthatunk 2024 Q1-ben. Ez ugyan elmarad a 2023 harmadik és negyedik negyedéves növekedéstől, de a magasabb kamatkörnyezetben ez a teljesítmény is figyelemreméltó. Alapvetően a munkaerőpiac még mindig feszesnek nevezhető, a foglalkoztatottság igen erős lábakon áll. Mindez alapvetően kedvező az amerikai részvénypiacra nézve, hiszen az erősebb gazdasági környezetben várhatóan a céges számok is tovább javulhatnak. Bár így az infláció is magasabb szinteken ragadhat, ami további kérdéseket vethet fel a Fed várható döntései kapcsán.

Óvatosabb várakozások idén

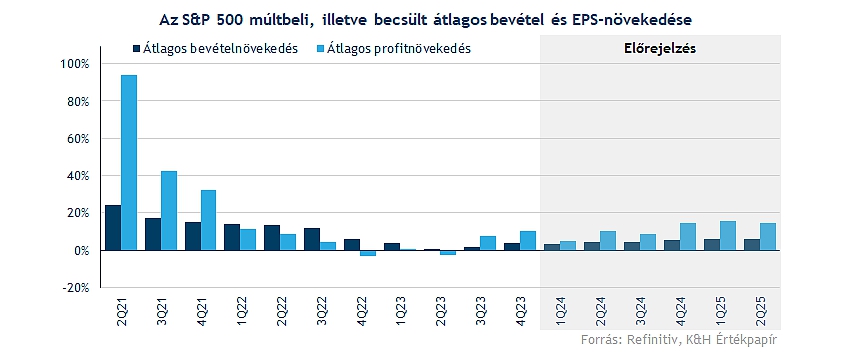

Mindenesetre 2024-ben is folytatódhat a javuló tendencia a céges számok tekintetében, a Refinitiv előrejelzése szerint az S&P 500 komponenseinek bevételei az első negyedév során átlagosan 3 százalékkal emelkedhettek. Ez egyébként még alacsonyabb a márciusi éves inflációnál, ebben a kontextusban tehát nem egy kifejezetten erős várakozásról beszélhetünk, de az év hátralévő részében még további javulásra van kilátás, akár 4 százalék feletti bevételnövekedéssel. Profit téren is hasonló trend mutatkozik, a várakozások itt átlagosan 5 százalékos javulást jeleznek előre az első negyedévben.

Alapvetően tehát további bevételnövekedéssel számolnak elemzők, de ez nem minden szektorra igaz. Mint ahogy azt az előző néhány jelentési szezonban már megtapasztalhattuk, a közmű-, nyersanyag- és energiaszektorokban egyelőre még csökkenő bevételekre lehet számítani. 2023-ban egy jelentős nyersanyag- és energiaárcsökkenés játszódott le, de a tavalyi első negyedévben még magasabb árszintek jellemezték a nyersanyagpiacot, illetve a 2022-es rekordév hatásai is éreztették még hatásaikat. Így a magasabb bázis miatt idén bevételcsökkenéssel lehet számolni, bár ez a visszaesés már egyre kisebb mértékű. Egyébként érdemes lehet figyelni külön az energiaszektor első negyedéves számait, az idei évben nagyobb emelkedést mutattak az olajárak, míg a jelenlegi várakozások nem éppen a legerősebbek, így akár még a pozitív meglepetéseket sem lehet kizárni, főleg az előrejelzések kapcsán.

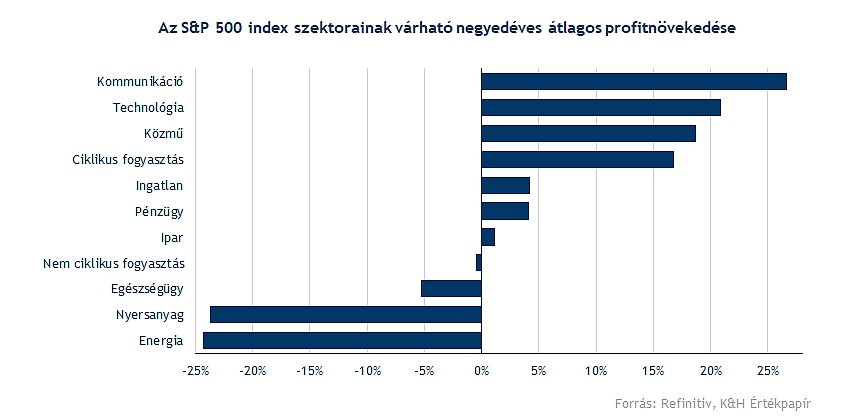

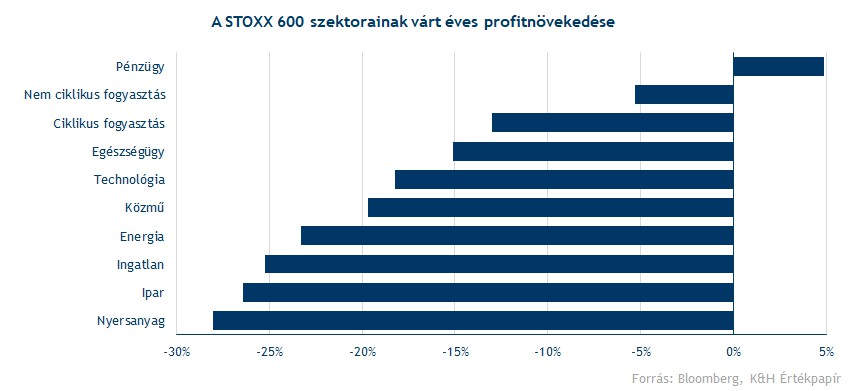

Profitszámok tekintetében is további javulást hozhat az idei első negyedév, igaz, az 5 százalékos átlagos növekedés lassulást jelent az előző két negyedévhez viszonyítva. Hatalmas profitnövekedéssel tehát nem érdemes számolni, bár vannak azért szektorok, ahol továbbra is erős profitszámokra van kilátás. Alapvetően a tavalyi trendek folytatódnak idén is, így a kommunikációs, közmű, ciklikus fogyasztási és technológiai szektorokban változatlanul kétszámjegyű növekedést várnak elemzők profitok terén, bár az előző negyedévhez képest lassulhatott a növekedés üteme. Az eddig alulteljesítő szektorokban sem történt sok változás, az energiaszektorban most is 20 százalék feletti profitcsökkenés várható átlagosan, bár az egészségügyi szektorban kisebb lehet a korábbiakhoz képest a visszaesés, elsősorban a már gyengébb báziseredményeknek köszönhetően.

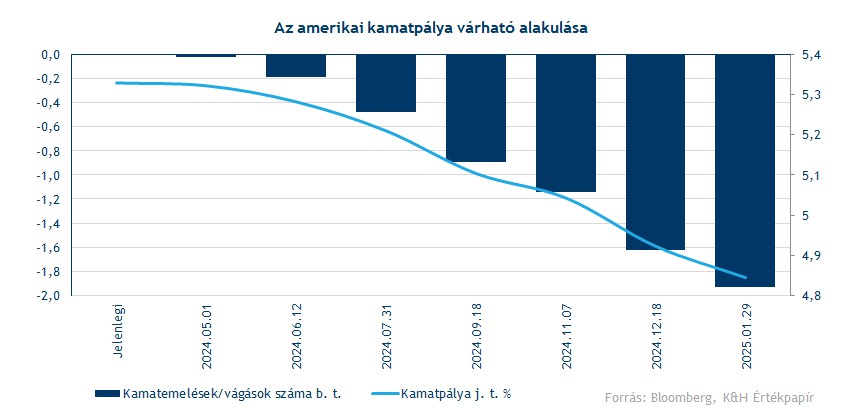

Egyelőre tehát a céges eredmények javulásával számolhatunk, jelezve, hogy az amerikai gazdaság ereje kitart a magas kamatkörnyezet ellenére. De erős gazdasági teljesítmény ide-vagy oda, a piacokat azért ezen felül mozgatják még egyéb tényezők is. Továbbra is kérdéses, hogy milyen monetáris politikára számíthatunk a Fed részéről az idei évben, a jegybank korábban még három kamatvágást vizionált év végéig, ami 75 bázispontos alapkamat-csökkentést jelentene. A legutóbbi inflációs adatok fényében viszont ennél már kevesebb kamatvágást áraznak a piacok, jelenleg kevesebb mint kettőt az év végéig, valamint a monetáris lazítás később, akár csak június után kezdődhetne el. Ez kedvezőtlen hír a növekedési részvények számára, ami a technológiai és kommunikációs szektorokat érinti leginkább, de az ingatlanszektor szempontjából is igen rossz hírt jelentetnének a vártnál hosszabb idei velünk maradó magas kamatszintek.

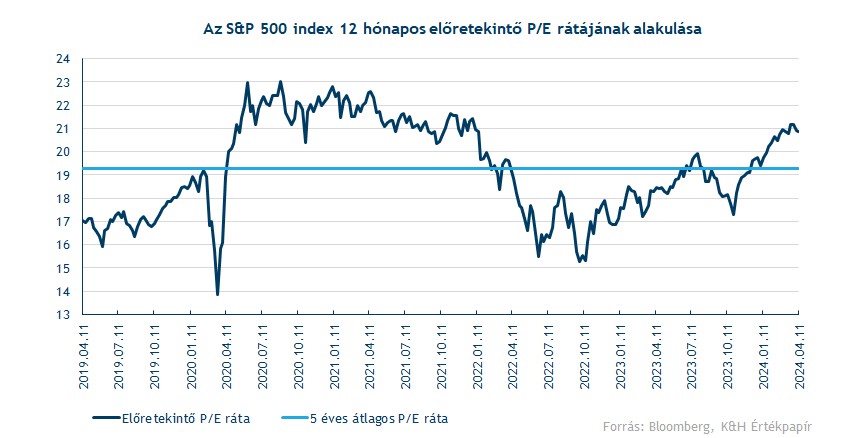

Az idei emelkedést követően egy másik megfontolandó kérdéskör a piacok értékeltsége. Ugyan az értékeltség inkább a hosszú távú hozamokra van erősebb kihatással, de a jelenlegi szintek mellett már megfontolandó, hogy nem-e túlárazott az amerikai részvénypiac. Az S&P 500 index 12 havi előretekintő P/E rátája az utóbbi hónapok emelkedését követően már a 21-es szint közelébe emelkedett, ami historikusan is magas szintnek számít, a 2021-2022 csúcsok környékén is hasonló szinteken járt a mutató. Persze a szektorok között változatlanul nagyobb különbség húzódik, a növekedési részvények túlsúlya egyes szektorokban magasabb értékeltségi mutatókkal párosul.

Megtorpantak a piacok

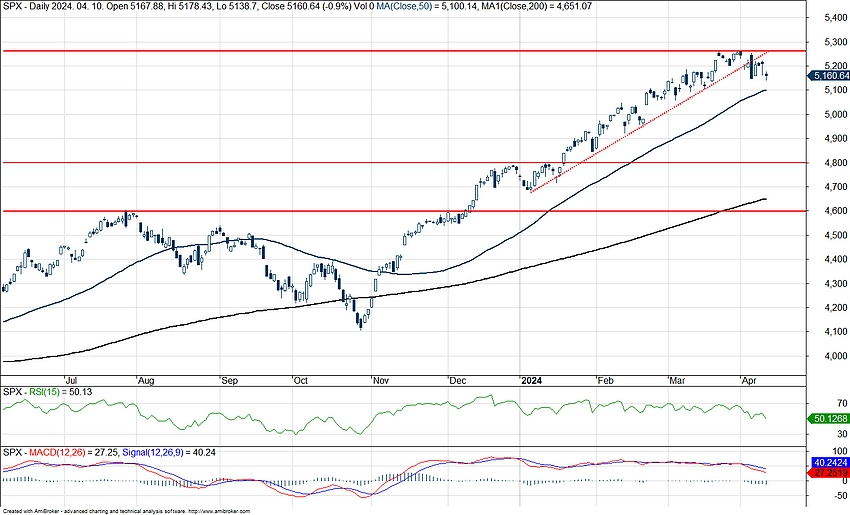

Összeségében tehát egy igen erős negyedévet zárhattak az amerikai tőzsdék, így az S&P 500 már az 5200 pontos feletti szinteket is érintette. Az elmúlt két hétben viszont megtorpant a korábbi időszakra jellemző emelkedés, és a tegnapi vártnál magasabb inflációs adat sem segített. A jelenleg uralkodó piaci bizonytalanságban tehát kiemelten fontosak lehetnek az első negyedéves céges eredmények, amik akár a piac irányát is meghatározhatják a következő hetek során. Ha a gyengébb eredmények miatt lefordulásra kerülne a sor, az első védelmi vonalat az 50 napos mozgóátlag jelenthetné, majd a következő támaszszint egészen a 4800 pontos szintnél található.

Az S&P 500 napi grafikonja (2024. 04. 11. nyitás előtt)

Európa még lemaradó lehet

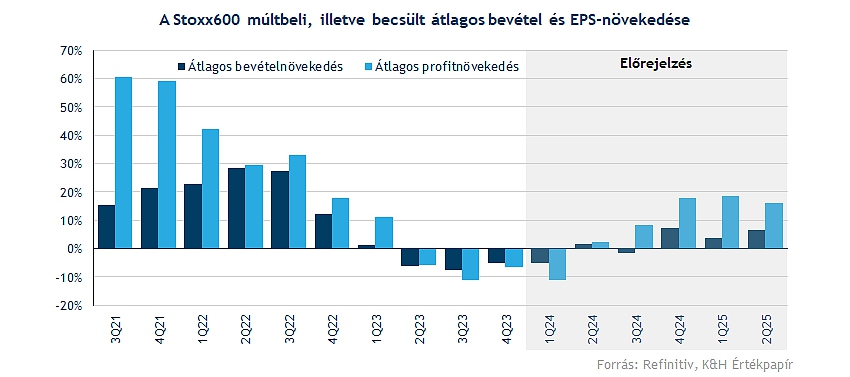

Többször írtunk már korábban arról, hogy az európai gazdaság, és így az európai céges számok csak kullogva követik Amerikát, ebben a trendben nem történt drasztikus változás az elmúlt hónapok során sem. Európában tehát még nem beszélhetünk a bevételek vagy a profitok növekedéséről az idei első negyedévben, bár az év további része akár már pozitív fordulatot hozhat. Az első negyedév során átlagosan 5,2 százalékkal csökkenhettek a STOXX 600 index komponenseinek bevételei a tavalyi szintekhez képest. Nem segíti az európai vállalatok bevételeit, hogy az infláció továbbra is csökkenő pályán mozog Európán belül, márciusban már 2,4 százalékos volt az éves fogyasztói árindex az Eurózónában.

A bevételekkel együtt a profitok tekintetében is további csökkenésre van kilátás, átlagosan 11 százalékkal eshettek vissza az európai cégek nettó profitja 2023 első negyedévéhez képest. Költség oldalon ugyan valamelyest enyhülhetett tavalyhoz képest a profitokra helyeződő nyomás, de ezzel egy időben az európai gazdaság a gyengélkedés jeleit mutatja, visszavetve a lakossági keresletet. Tehát a legtöbb iparágban még csökkenő profitszámokat jeleznek előre elemzők, egyedüli kivételt a pénzügyi szektor jelent. Korábbi elemzéseinkben is írtunk már arról, hogy a magas kamatok kedvező környezetet teremtenek a bankoknak és a biztosítótársaságoknak egyaránt, amelyek nettó kamatbevételei magasabban alakulhatnak, javítva a profitabilitást.

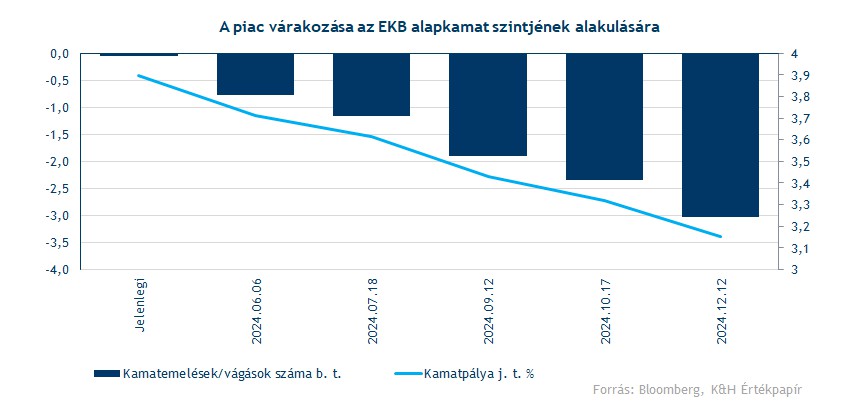

Kérdéses még, hogy meddig tart ki a mostani, 4 százalékos alapkamatszint korszaka Európában. Az EKB idáig a Fed-hez hasonló kommunikációt folytatott a várható monetáris politikával kapcsolatban, azaz adatvezérelt módon dönt a jegybank, valamint nem akarják elsietni a kamatok csökkentését. Ha viszont összehasonlítjuk az amerikai és az eurózónás inflációs pályát, láthatjuk, hogy Európában már jóval alacsonyabb szintekre csökkent az éves infláció szintje, márciusban már több mint 100 bázispontra nőtt a két régió közötti eltérés. Ez, és a gyengébb európai gazdasági teljesítmény arra ösztönezheti az EKB-t, hogy akár már júniusban megkezdje a monetáris enyhítést, de ennek kapcsán minden bizonnyal a mai EKB kamatdöntés is további információval szolgálhat.

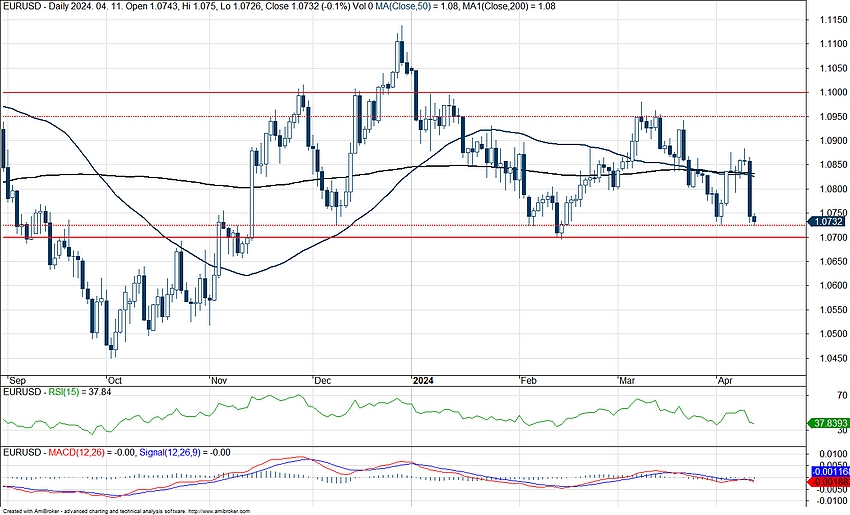

A Fed és az EKB kamatpálya-várakozások alakulásával az EURUSD árfolyamát is érdemes figyelni. Az erősebb amerikai gazdaságnak köszönhetően az idei első negyedévben erősebben teljesített a dollár az euróval szemben, az EURUSD árfolyama 1,10 feletti szintekről mostanra már 1,07 közelébe ereszkedett. Ez alapvetően európai vállatoknak kedvez, főleg az exportpiacokra építő szektorok, mint például a gyógyszercégek és az autógyártók csoportja is.

Az EURUSD napi grafikonja (2024. 04. 11. 13:15)

Olcsó az európai piac

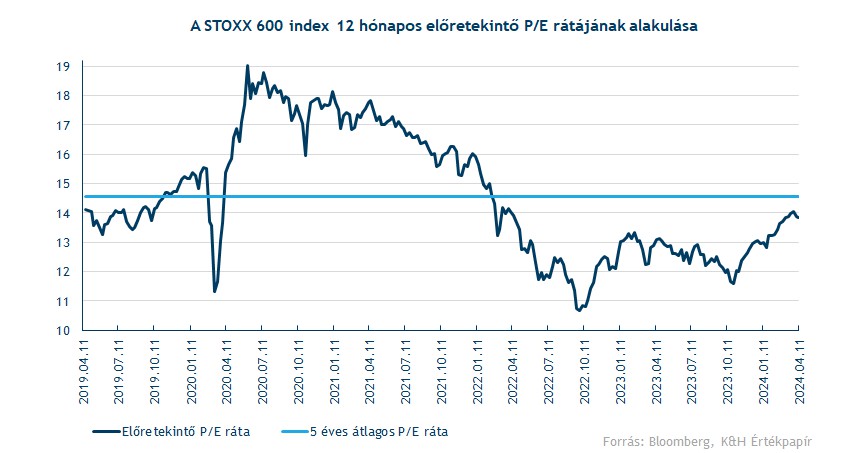

Változatlanul fennáll a helyzet, hogy az európai piacok árazottsága alulmúlja az amerikai piacét, igaz, mostanra már az európai részvények értékeltsége is magasabbra emelkedett a tavalyi szintekhez képest. A STOXX 600 index az utóbbi hetekben 14 körüli P/E mellett kereskedett, utoljára 2 év láthattunk hasonló értékeltségi mutatókat, bár ezek a szintek sem számítanak kiemelkedően magasnak, sőt. Az utóbbi 5, illetve 10 évben is 14,5 körül alakult az átlagos P/E szint, így ehhez képest még nem beszélhetünk az európai részvények túlértékeltségéről, így továbbra is inkább olcsónak tűnik Európa.

Az európai tőzsdék nagyjából tudták tartanai az amerikai társak által diktált ütemet az idei évben, a DAX árfolyama például majdnem 8 százalékos pluszban tartózkodik idén. Az elmúlt két hétben ugyan Európában is lassulás tapasztalható a korábbi emelkedéssel szemben, de az idei év egészét nézve még inkább pozitív az összkép. A STOXX 600 árfolyama egyelőre 500 pont felett maradt, ami kevesebb, mint 2 százalékkal marad el az idei csúcsszinttől. Elmondható, hogy az amerikai cégek mellett európai vállalatok negyedéves eredményei is érdemes lesz figyelni, a gyengébb elemzői előrejelzések mellett pedig akár még több tér is adódhat a pozitív csalódásoknak.

Az STOXX 600 napi grafikonja (2024. 04. 11. 13:15)

Van erő a haza piacon is

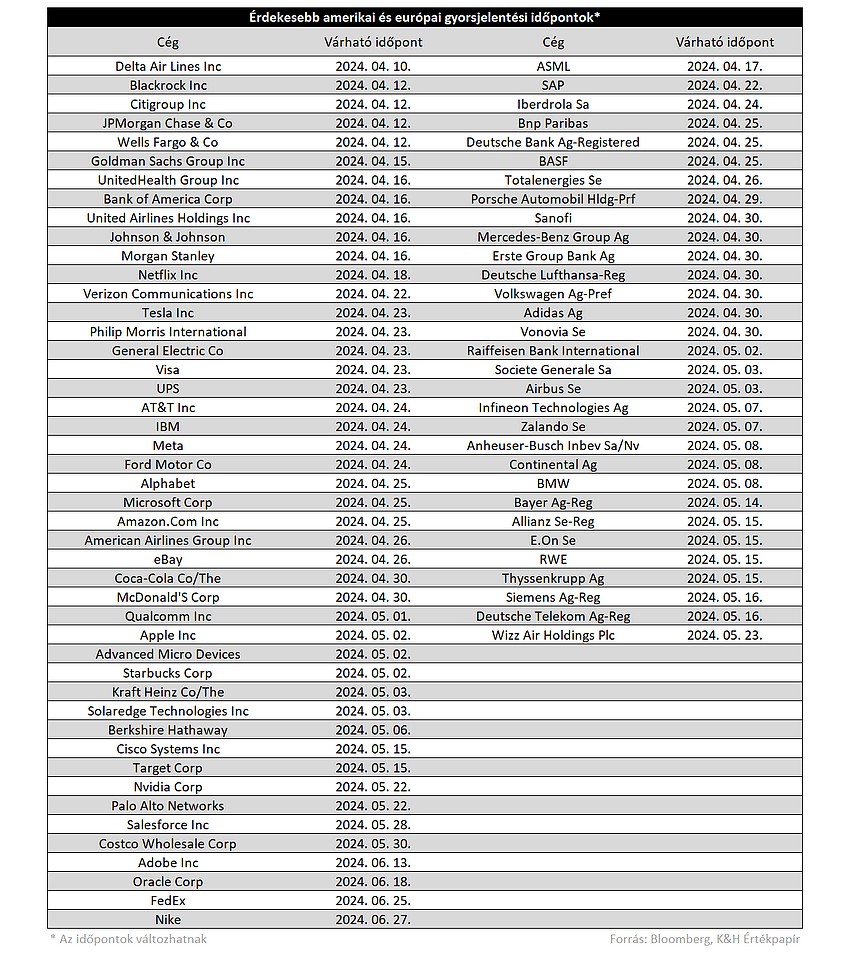

Meggyőző teljesítményt mutatott a magyar piac is az év első harmadában, hiszen sorozatosan új csúcsokra került a BUX index, ezzel együtt év eleje óta 10 százalék feletti növekedést hajtott végre. A fontosabb vállalatok (OTP, Mol, Richter, Magyar Telekom) rendre erős évet tudhatnak a hátuk mögött, ez pedig a befektetők hozzáállásán is sokat javított. A következő hónapokban az osztalékok kifizetése is fókuszban lehet, de elsősorban az első negyedéves teljesítmények bemutatására figyelhetnek a befektetők.

A négy kiemelt társaság május első felében teszi közzé a friss számait, viszonylag rövid időn belül mindegyik jelentésről lehull a lepel, hiszen május 10-én hajnalban az OTP, valamint a Mol gyorsjelentésére is figyelhetnek a befektetők. Ezt követően 14-én a Richter, majd végül 15-én a Telekom hozza nyilvánosságra a számait. Emellett kiemelendő, hogy az éves közgyűlésekre a következő hetek során kerülhet sor, itt dönthetnek a kifizetendő osztalékok sorsáról az arra jogosultak.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.