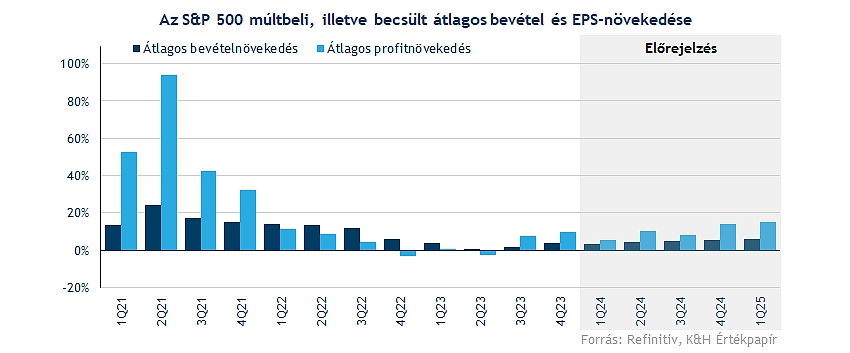

Tovább folytatódott a profitnövekedés az amerikai vállalatoknál, ráadásul a hét mesterlövész jelentéseire egyre nagyobb hangsúly helyeződik, így egy-egy a vártnál jobb, esetleg rosszabb jelentés érdemi mozgásokat vált ki a piacokon. Az S&P 500 index komponensei mindössze 3,7 százalékos bevételnövekedést produkáltak a negyedik negyedévben a bázishoz képest, ezzel szemben profit terén közel 10 százalékos bővülés figyelhető meg. Európában ezzel szemben nem látni érdemi javulást, az elemzői konszenzus is inkább az végére vár nagyobb növekedést a cégeknél.

Az amerikai cégek döntő hányada túl van immár a legutóbb zárult negyedévhez kapcsolódó gyorsjelentések közzétételén, így a jelenlegi elemzésünkben elsősorban az amerikai nagyvállalatok eredményeire fókuszálunk, de áttekintjük az európai piac teljesítményét is. Összességében inkább elégedettek lehetnek a befektetők a látottakkal, ennek hatására az indexek is nagyobb emelkedésnek indultak, nagyobb korrekciónak egyelőre nem lehettek tanúi a befektetők, ennek köszönhetően újabb csúcsokat érintettek a főbb részvényindexek az elmúlt hetek során.

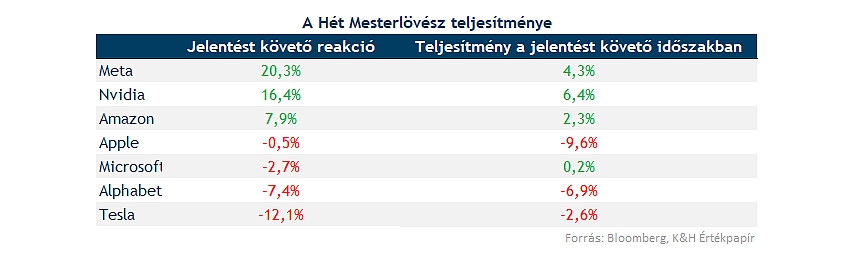

Mielőtt rátérnénk a gyorsjelentések összesített eredményeire, ki kell emelni egy szűkebb szegmenst, még pedig a hét mesterlövészt, amelynek számaira úgy figyelnek a befektetők mostanság, mint kiemelt makroadatokra. Emellett az AI sztori mozgatja igazán a piacokat, így talán nem is véletlen, hogy a tavalyi évben szárnyaló Nvidia, esetleg Meta is kiemelkedik a hetes csoportból, előbbiről az év eleji elemzésünkben jeleztük is, hogy lehet még tér felfele, azóta jelentős mértékű növekedésen van már túl. Kérdéses, hogy az AI őrület mekkora lendületet szolgáltathat még a piacoknak, az elemzők már így is dinamikus növekedést várnak több nagyobb technológiai vállalatnál is, de így is sorra tudják felülmúlni a várakozásokat a társaságok, ez pedig további emelkedést implikált az elmúlt időszakban is a piacokon.

A hét mesterlövészből egyértelműen a Tesla tűnik lemaradónak idén, ráadásul a negyedéves jelentésével sem voltak megelégedve a részvényesek, így nagyobb ütést kapott ezt követően az árfolyam. Emellett az Alphabet gyorsjelentését követően is érdemi korrekció mutatkozott, bár jelentősebb problémák azért nem mutatkoznak a cég körül, a hirdetésekből származó bevételek alakultak a vártnál kissé gyengébben, ennek okán indult meg egy eladási hullám. A Microsoft, illetve az Apple nem tudott pozitív reakciót kiváltani, azonban a Meta és az Nvidia esetét érdemes külön is kiemelni, hiszen előbbi 20 százalékos, utóbbi 16 százalékos ugrást produkált a jelentés közzétételét követő kereskedés során. A Metánál a költséghatékonyság fejlesztése, illetve a jobb monetizáció jelentette a kulcs momentumot, míg az Nvidiánál a változatlanul erős kereslet a drága chipek iránt jelentős bővülést hozott, ezzel az amúgy sem túl alacsonyan lévő lécet is sikerült könnyedén átugrania a cégnek. Látható, hogy a jelentések közzététele óta is a Meta, illetve az Nvidia tudta érdemben folytatni az emelkedését, míg az Apple vagy az Alphabet is visszaesést produkált.

Az elmúlt években mindig jutott egy-két nagyobb sztori, ami jelentősen befolyásolta a cégek profitabilitását, elég csak a koronajárványra, a geopolitikai feszültségekre (orosz-ukrán háború, Kína és Amerika közötti viszony), az infláció jelentette gondokra, vagy most éppen az AI felfutására gondolni. A Goldman Sachs elemzője szerint már több, mint a cégek harmada tesz említést a mesterséges intelligenciáról a jelentéseiben, míg a korábbi években elvétve láthattunk erre példát. Ráadásul több társaság is valós eredménynövekedést tud felmutatni az AI fejlesztéseknek köszönhetően, ez pedig a befektetői hangulatot is érdemben növeli. Tehát látható, hogy a mesterséges intelligenciával kapcsolatos hírekre kiemelten figyelhetnek a befektetők, olykor akár túlzott reagálás is megfigyelhető a grafikonon.

Hogyan alakultak az eredmények?

Érdemes a konkrét eredményeket is megvizsgálni, a szektorok közötti különbséget is górcső alá vesszük mind bevételi, mind profit oldalról. Ha az elemzői konszenzus várakozásaival hasonlítjuk össze a gyorsjelentési eredményeket, akkor azt láthatjuk, hogy 76 százalékában kellemes meglepetést tudtak EPS-soron szolgáltatni a cégek. Ez egyébként jobb arány az elmúlt évek átlagához képest, így szemmel látható, hogy kiemelkedő teljesítmény mutatkozott, illetve az elemzők is inkább óvatosabb előrejelzésekkel jelentkeztek. Tehát a negyedéves eredményekkel nem látni problémát, így az elmúlt két negyedév alkalmával már nagyobb profitnövekedés játszódott le az amerikai cégeknél, bár ebben az alacsonyabb bázis is szerepet játszott. Előrejelzések alapján a következő időben is folytatódhat a növekedés, idővel még dinamikusabb, két számjegyű bővülést sem tart elképzelhetetlennek a Refinitiv konszenzusa.

Óvatos bevételnövekedés látható

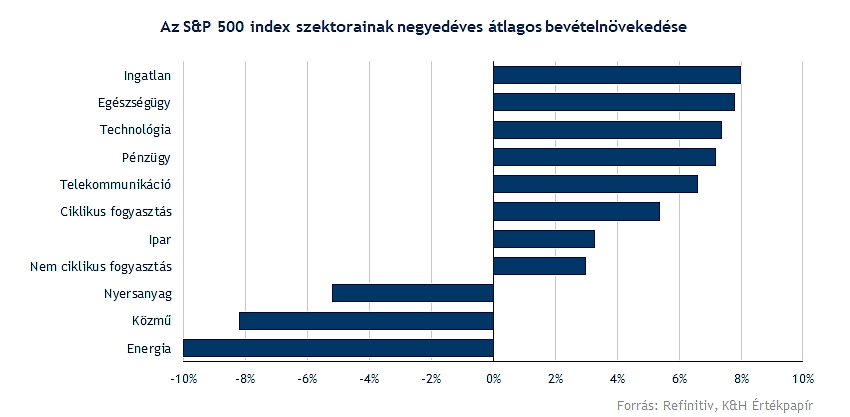

Az egyértelműen kitűnik a jelentésekből, hogy a két számjegyű, dinamikus ütemű bevételnövekedéseknek már nem lehetünk tanúi a piacokon, így átlagosan 3,7 százalékos bővülést értek el az S&P 500 index komponensei. Az infláció visszaszorulásával a vállalatok árazási ereje is enyhülni kezdett, így nagyobb kiugrások nem is láthatók a szektorok közül, a leggyengébben így is az energiaszektor teljesített a maga 10,1 százalékos csökkenésével. Enélkül egyébként 5,1 százalékos átlagos növekedés lett volna megfigyelhető.

A legnagyobb növekedést az ingatlanszektor produkálta (8 százalék), de a technológiai vagy a kommunikációs szektor is jól teljesített. Persze a bázishatás is fontos szerepet játszik, hiszen többek között a nyersanyagárak csökkenése az energiaszektor vagy a nyersanyagszektor számára hozott bevételcsökkenést.

Nagyobb eltérések profit terén

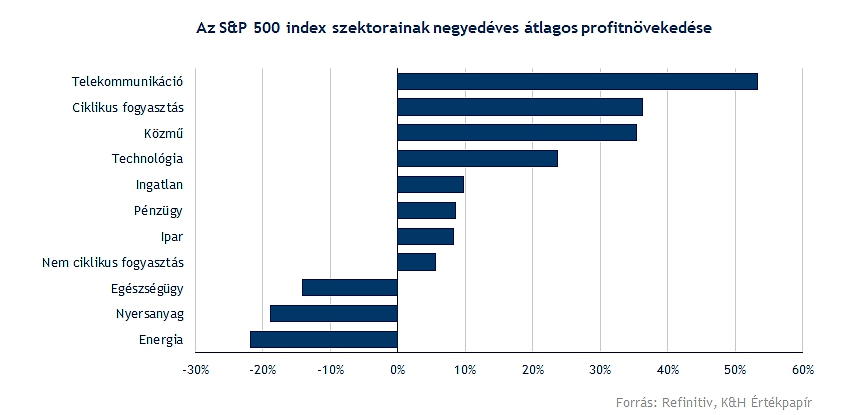

Profit oldalon azért már kicsit összetettebb a helyzet, hiszen jókora különbségek mutatkoznak egyes szektorok vagy iparágak között is. A bevételi számokhoz hasonlóan itt is az energiaszektor, illetve a nyersanyagszektor teljesített gyengén, de az egészségügyi vállalatok is jókora profitcsökkenésről számoltak be. Ebben a Pfizer, illetve a Merck gyenge eredményei is szerepet játszottak, hiszen a magas bázis miatt mindkét vállalatnál érdemi csökkenés látszódott.

A másik oldalon viszont a kommunikációs szektor, a közművek vagy a ciklikus fogyasztási javak szektora áll. A nagyobb vállalatok, mint a Meta, az Alphabet vagy az Amazon sokat segített a szektorok felülteljesítésében. Emellett még a technológia szektor is jól teljesített, ebben a chipgyártóknak is kiemelt szerepük volt. Valamint kiemelendő, hogy a költséghatékonyság javítása is sikeresnek bizonyult több nagyvállalatnál is, többek között a Meta esetében is hangsúlyozta a vezetőség, hogy az elbocsátások, a strukturális változtatások hosszabb távon is eredményjavító hatást hozhatnak.

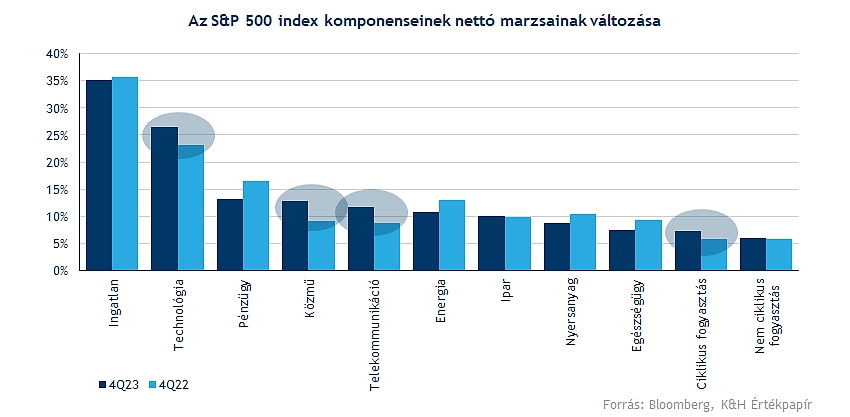

A FactSet elemzése alapján is látható, hogy a szektorok többségében romlottak a nettó profitmarzsok az S&P 500 indexen belül. Azonban, ha ránézünk az index grafikonjára, akkor nem ez lenne az első következtetés, amit levonnánk a látottak alapján. A technológiai szektor amúgy sem túl alacsony nettó marzsa erőteljesebb javulást produkált, így a bázist jelentő 23 százalékos mértékről 26 százalékra emelkedett, ráadásul azért profittömegben is nagy összegek mutatkoznak szektoron belül. Emellett a kommunikációs szektorban, illetve a ciklikus fogyasztási javak terén is szemmel látható a javulás.

Új csúcsokra ért az S&P 500 index

Az S&P 500 index változatlanul fejsúlyosnak tekinthető, vagyis a 10 legnagyobb vállalat teszi ki az index súlyának a harmadát, míg a Nasdaq 100 index esetében még nagyobb eltérés mutatkozik. A legnagyobb kapitalizációjú vállalatok ráadásul a fentebb említett felülteljesítő szektorokból származnak, kivételt az Eli Lilly, valamint a Berkshire Hathaway képez, de leginkább a technológiai szektor húzza magával az indexet. Ezzel év eleje óta a kisebb vállalatokból álló Russell 2000 index is lemaradónak számít, egyelőre a technológiai óriások, azon belül is a mesterséges intelligenciával szoros összefüggésben álló vállalatok viszik az indexeket felfelé, valamint az egyre inkább javuló profitszámok is szerepet játszhatnak az árfolyam emelkedésében.

Ha rátekintünk az S&P 500 index grafikonjára, akkor egy igencsak meredek hegymenetet láthatunk felfelé, ráadásul igencsak kevés olyan hetet találunk, ahol érdemi visszaesésnek lehettünk volna tanúi. Így ez a momentum akár rövidebb távon még kitarthat, ebben az Nvidia minden elképzelést felülmúló gyorsjelentése is segített, habár azért kiemelendő, hogy tartósan ennyire magas RSI értéket nem nagyon lehet megfigyelni az S&P 500 index heti grafikonján, így akár egy kisebb korrekcióra is esély nyílhat a következő hónapok során. Tehát a túlvettség jelei már láthatók, azonban a pozitív momentum során kevésbé mennek a trenddel szemben a befektetők, így a különböző makroesemények, esetleg egy-egy gyengébb vállalati hír hozhatna némi korrekciót a piacokra.

Az S&P 500 index heti grafikonja (2024. 03. 06. nyitás előtt)

Mennyire olcsók a részvények még?

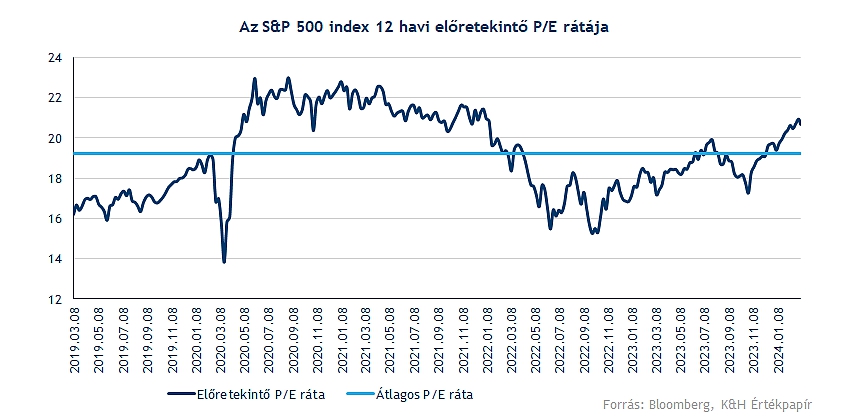

Az S&P 500 index 12 havi előretekintő P/E rátája alapján nem nevezhetnénk alulértékeltnek az amerikai piacot, hiszen ez mind az 5 éves, mind a 10 éves historikus átlagot meghaladó értéknek számít. A koronajárvány kitörését követő másfél év során láthattunk tartósan 19 feletti mutatószámot, ezt egy nagyobb korrekció követte 2022-ben. Látható, hogy a magasabb értékeltségi mutatókkal rendelkező technológiai szektor jelentősen húzza magával az S&P 500 indexet, ez pedig az átlagos értékeltség alakulásában is fontos szerepet játszik. Azért kiemelendő, hogy korábban a magas értékeltség ellenére is stabil és erőteljes emelkedést tudott produkálni az index, ráadásul egyre kedvezőbb előrejelzéseket tesznek közzé az elemzők, így akár ez a ráta mérséklődését is magával hozhatná, persze ez az árfolyam alakulásától is nagyban függ.

Európa lemaradó változatlanul

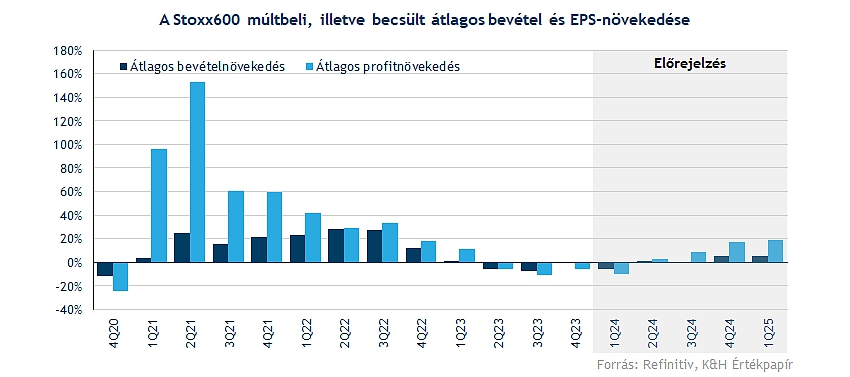

Az elmúlt negyedévekhez hasonlóan Európa még mindig lemaradónak tűnik az amerikai társakhoz képest, gyengébb gazdasági adatok érkeznek, emellett mind idén, mind jövőre felülteljesítő maradhat az amerikai gazdaság az Eurózóna tagállamihoz képest. A vállalati eredmények tekintetében is várni kell még az áttörő sikerre, folytatódik a profitok csökkenése, habár a STOXX 600 index komponenseinek kicsit több mint a harmada tette közzé eddig a számait, így is látható, hogy nem tudnak még új erőre kapni a cégek a jelenlegi gazdasági környezetben. Javulást inkább csak az év végére prognosztizálnak az elemzők, így az idei év első negyedévében is gyenge teljesítményekre van kilátás.

Az eddig közzétett eredmények, illetve az elemzői várakozások alapján 6 százalékos profitcsökkenéssel kalkulál átlagosan a Refinitiv, bár a szektorok között itt is érdemi különbség alakult ki. Az azért látható, hogy az energiaárak, illetve a nyersanyagárak konszolidációja itt is jelentős szerepet játszik, de az energiaszektor és nyersanyagszektor mellett a közművek is gyenge teljesítményt mutatnak. Nagyobb növekedést a ciklikus fogyasztási javak szektora, valamint az ingatlanszektor produkált, bár ebben az alacsony bázis is segítséget nyújtott.

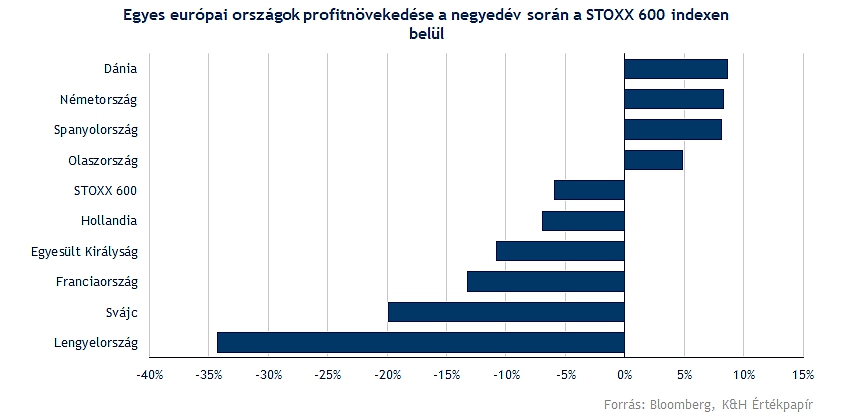

Régión belül is hatalmas eltérések mutatkoznak, hiszen látható, hogy Németországban, Dániában, Spanyolországban, illetve Olaszországban is növekvő nyereséget termelnek a társaságok, ezzel szemben a francia társak már jelentősebb visszaesést mutattak. Csak az euróövezeti tagok eredményeit alapul véve kissé jobb összképet láthatunk, összességében 0,4 százalékkal javultak az eredmények, de így is szemmel látható, hogy a gazdasági növekedés megállása, esetleg lassulása kihatással volt a cégek profittermelő képességére is, ez pedig alulteljesítést hozott az amerikai versenytársakhoz képest.

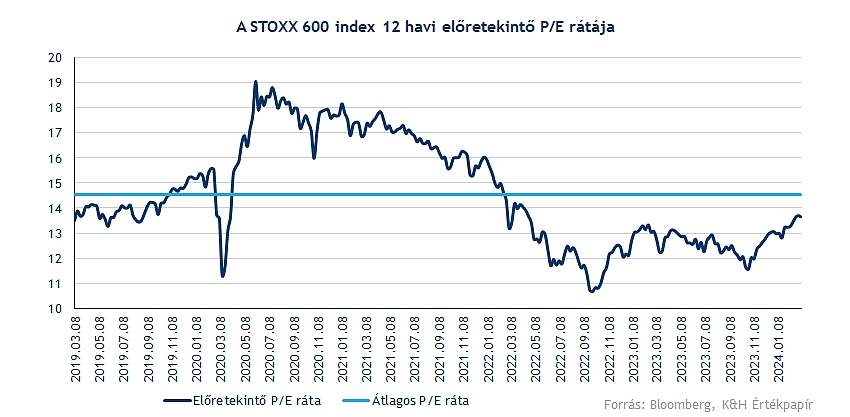

Jelentős változás egyébként nem állt be az előretekintő profitvárakozások terén az európai vállalatoknál, így az árfolyamemelkedéssel együtt az előretekintő P/E ráta is felfelé indult el, bár az elmúlt 5 éves historikus átlagtól változatlanul messzebb van. Valamint a 13 körüli ráta sem mondható kifejezetten magasnak, főleg az amerikai S&P 500 index 20 feletti mutatójához mérten. Bár ez az eltérés a komponensek összetételéből is fakad, hiszen az amerikai piacon a technológiai vállalatok adják az index legnagyobb kitettségét, míg Európa-szerte a value-részvények dominálnak inkább, ahol kisebb mértékű értékeltség a megszokott.

Erősek a hazai eredmények is

A hazai jelentési szezon kicsit jobban eltolódott, így többek között még a nagyok közül az OTP jelentése csak a héten, egészen pontosan péntek hajnalban lesz aktuális, de több fontos cég is túl van már a negyedik negyedéves számok közzétételén. A blue chipek kellemes meglepetéseket tartogattak, hiszen a Mol, a Telekom és a Richter is felülmúlta az elemzői konszenzus várakozásait a fontosabb sorokon, ráadásul a részvényárfolyamok is kedvezően alakultak az elmúlt időben.

Ha a BUX indexre is gyors pillantást vetünk, szemmel látható a stabil emelkedő trend, ebben persze a négy blue chip, azon belül is az OTP-nek van nagy szerepe, így mindenképp érdemes lesz figyelni a pénteki gyorsjelentés eredményeire. A magyar gazdasági növekedés fellendülése adhatna további löketet a magyar piacnak, emellett a fundamentumok a főbb cégeknél továbbra is stabilitást mutatnak, ráadásul nagyobb profitnövekedések mutatkoztak immár.

A BUX heti grafikonja (2024. 03. 06. 13:10)

Az alábbiakban a főbb magyar gyorsjelentések eredményeit foglaltuk össze:

Richter: Nem okozott csalódást a Richter a negyedik negyedéves gyorsjelentésével. Bár egyes sorokon a konszenzus magasabb értékeket várt, a főbb tényezők összességében erős fundamentumokat mutatnak, a gyógyszergyártás bevételei a negatív devizahatások ellenére is szépen erősödtek. A profitszámok sokkal kedvezőbb képet mutatnak, mint a 2022-es negyedik negyedévben, így összességében pozitívan értékeltük a jelentést.

Mol: A 2023-as várakozásokat könnyedén felülmúlta a Mol a negyedik negyedéves gyorsjelentésében, amely a stabil külső környezetnek és a pozitív adózási változásoknak is köszönhető. Bár a 2022-es szinthez képest alacsonyabb az eredménytermelés, ez nem jelent meglepetést, viszont a tavalyi évben fennálló külső környezetben, alacsonyabb nyersanyagárak, illetve csökkenő finomítói marzsok mellett is erős CCS-EBITDA szintet lehet látni, amely továbbra is egy magas profitszintet tett lehetővé. A 2024-es évben pedig hasonló CCS-EBITDA szintre számít a Mol.

Magyar Telekom: Erős eredményekkel zárta az évet a Magyar Telekom, sikerült felülmúlni a konszenzus várakozásait bevétel és nettó eredmény terén a cégnek, így újabb rekordbevételt ért el. Az osztalék mértékén is emelt a Telekom, így részvényenként 44,7 forintos osztalék kifizetését javasolja a vezetőség, illetve 24 milliárd forint értékű részvény-visszavásárlási programot is meghirdetnek. A vezetőség is optimista a jövőre nézve, így további javulást prognosztizálnak az idei esztendőben.

4iG: Szemmel látható a növekedés a cégcsoportnál, így mind a bevételek terén, mind EBITDA terén dinamikus javulás látható, bár ez az alacsony bázis szint miatt erősen torzít az összképen. A Vodafone felvásárlással új lehetőségeket nyitott meg a 4iG, a telekommunikációs szegmensre így egyre nagyobb szerep hárulhat, ráadásul a következő időben az adók kivezetése, valamint az áremelések is segítséget nyújthatnak. Összességében jelentős veszteséggel zárta a tavalyi évet a csoport, bár ebben az akvizíciókhoz kapcsolódó tételek jelentős szerepet játszottak, korrigált eredmény soron már 6,5 milliárdos nyereség mutatkozna.

Masterplast: Nem ért véget az építőipari piac gyengélkedése 2023 vége felé sem, így nem túl meglepő módon a Masterplast továbbra sem tért a profitabilitás útjára. Így az lehetett a kérdés a jelentés kapcsán, hogy mekkora lett végül a veszteség mértéke. Végül a vártnál inkább nagyobb mínuszokat láthattak befektetők, hiszen immár a bevételek is visszaesést mutattak, emellett az év végi értékvesztések is tovább rontották az eredményességet. 2023 utolsó negyedévét így 5 millió euró feletti veszteséggel zárta nettó eredménysoron a Masterplast. Kérdéses, hogy az idei év fordulatot hozhat-e, a csökkenő kamatok még fellendíthetik az építőipart, de számottevő állami támogatással nem számolnak már a cégnél.

AutoWallis: A tavalyi évben 44 százalékkal több járművet adott el az AutoWallis csoport, ezzel együtt 36 százalékkal növelte árbevételét a vállalat a 2022-es évhez képest. Az EBITDA hasonló mértékben növekedett, a tavalyi évben pedig az EPS 21,3 forintra növekedett. A növekedéshez az akvizíciók is hozzájárultak, valamint az értékesített márkák közül a SsangYong és az Opel értékesítése is kiemelkedő volt. Annak ellenére, hogy Magyarországon csökkent a tavalyi évben a forgalomba helyezett autók száma, a Wallis közel 8 százalékkal tudta növelni az új autó értékesítéseinek a számát, és a használtautó-piacon is 13,4 százalékos növekedést ért el.

DunaHouse: Az olaszországi szegmensben lezajlott céltartalékolás és értékvesztés hatására az olasz üzletág negyedik negyedéves EBITDA eredménye 2,7 millió forintra esett vissza, ez pedig a csoportszintű eredményt is erősen befolyásolta. Összességében így 626 millió forintos EBITDA mutatkozott, amely 60 százalékos csökkenést jelez a bázishoz képest. A gyengébb olasz eredmények következtében az előzetes éves terveitől is elmaradt a csoport, azonban a részvényesek számára pozitív hír, hogy részvényenként 131 forintos osztalék kifizetését tervezi a vállalat. Ebben a különböző projektekből befolyó eredmények is szerepet játszanak.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.