Június óta komoly ralit mutattak be a főbb részvényindexek, az S&P 500 közel 20 százalékot tudott erősödni. Június végén már kiemeltük a gyanúsan szélsőséges pesszimizmust, mostanra viszont igen megnőtt az optimisták aránya, miközben a fundamentumok továbbra is gyengék, ráadásul a technikai kép is elromlott. Az előjelek tehát nem túl kedvezőek, ugyanakkor az energiacégeket, vagy a defenzív szektorokat továbbra is érdemes lehet figyelni.

Rendkívül izgalmas évet láthatnak a befektetők idén a tőkepiacokon, a főbb indexek szinte hullámvasút szerű mozgásokat produkálnak, és sokszor hónapokon keresztül csak egy meghatározó irányban mozognak. A bevezetés felesleges elnyújtása helyett vágjunk is bele, az idei évet alapvetően több szakaszra is bonthatjuk:

- Január eleje és február közepe között 5 százalékot esett az S&P 500, nem kezdték jól az évet a részvények, de nem is volt kritikus a helyzet, kivéve talán a Nasdaq részvényeinél.

- Az orosz-ukrán feszültség eszkalációja érdemben rontott a helyzeten, és március közepéig majdnem további 10 százalékos esés jött, eddigre már 15 százalék körül volt az éves mínusz.

- Március második felében jött egy két hetes mini-rali, de nem oldódtak meg a problémák, az inflációs fenyegetés pedig egyre jelentősebbé vált az USA-ban is.

- Áprilistól június közepéig minden eddiginél erősebb korrekciós szakasz kezdődött 20 százalékos visszaeséssel, így bőven a medvepiaci tartományba lépett az amerikai piac, és igen pesszimistává váltak a befektetők.

- Június közepére viszont jelentős esésen volt már túl a tőzsde, amiről bővebben is írtunk. Kiemeltük, hogy van esélye egy rövid távú fordulatnak, és innen majdnem 20 százalékos visszapattanás jött 4300 pont közelébe.

Így érkeztünk el az augusztus második feléhez, a mostani helyzethez pedig a technikai képet sem árt megvizsgálni. Szinte tankönyvi módon látható, hogy az S&P 500 pont a 200 napos mozgóátlagban akadt el, a lefordulás pedig első ránézésre igen élesnek tűnik, mintha egy újabb korrekciós szakasz kezdődött volna el. Erre egyébként volt is esély, korábbi Apple kereskedési ötletünket is lezártuk már egy hete, miután több mint 25 százalékot erősödött a részvény június vége óta. De miért lehetnek gondban a részvények?

1) Technikai kép

Az első érv a gyenge technikai kép, a 200 napos mozgóátlagban való elakadás igen negatív fejlemény, és sokszor inkább a medvepiaci viselkedés megerősítését szokta jelezni. Márciusban rövid ideig ugyan sikerült áttörni a 200 napost egy eső trendben, de akkor még fiatal volt a medve, most viszont valamivel érettebb, és a lepattanásnak is így erősebb üzenete lehet.

Az S&P 500 napi grafikonja (2022.08.24. nyitás előtt)

Azt is látni kell, hogy más indexek még ennyire sem voltak képesek. A Nasdaq el sem jutott a 200 napos mozgóátlagig, a DAX pedig alig az 50 napos mozgóátlagát tudta csak áttörni. Közben a kockázatosnak számító kriptoeszközöknél is hasonló a helyzet, messze voltunk/vagyunk attól, hogy érdemi trendfordulóról beszélhessünk a kockázatos eszközöknél.

Ez alapján tehát érdemi tartós fordulat nem igazán azonosítható még, persze jöhet további emelkedés is, ami már ebbe az irányba mutatna. Mindenesetre ez eddig így karcsúnak tűnik a bikák számára, és inkább korábbi hipotézisünket erősíti meg, miszerint az egész csak egy medvepiaci rali, intenzív, gyors, de nem sokáig tartó optimizmussal (ez volt nyáron).

2) Túlzott optimizmus

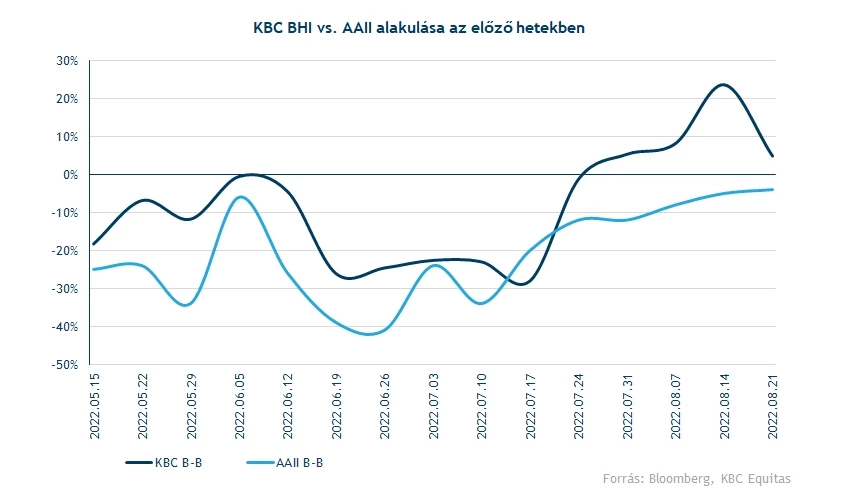

Az elmúlt hetekben a javuló piaci hangulatban megnőtt az optimizmus is a befektetők körében, ráadásul a szentiment felmérések alapján meglehetősen nagy mértékben. Saját KBC Hangulat Indexünk eredményeinél is ez látható, ha az optimista-pesszimista arányt nézzük, akkor rövid távon 50 pontra hízott a különbség, de a hosszabb távú kérdésnél is 24 pontra emelkedett. Ezt megerősítik a hedge fund menedzserek körében végzett AAII adatok is, az optimisták aránya itt is idei csúcsra emelkedett már.

Amikor ennyire gyorsan átfordulnak a befektetők az viszont nem mindig jelent túl sok jót, sok esetben inkább kontraindikátorként használják ezeket az adatokat az elemzők. Az előző héten már meg is torpant az emelkedés a főbb piacokon, és láthatóan azóta sem igazán találják a formát a részvények. A technikai kép mellett ez tehát már a második negatívum, ez pedig ellenkező előjellel már 2 hónapja is jól működő indikátornak számított (akkori túlzott pesszimizmus).

3) A fundamentumok

A legbővebb listát a negatívumokról talán a fundamentumok oldaláról lehetne írni, bár ezeket alighanem sokan ismerik már. Az orosz-ukrán háború miatt az energiabiztonsági kérdések felértékelődtek, ezek pedig az olaj, a gáz, illetve egyéb nyersanyagok árában is sajnos jól tükröződnek.

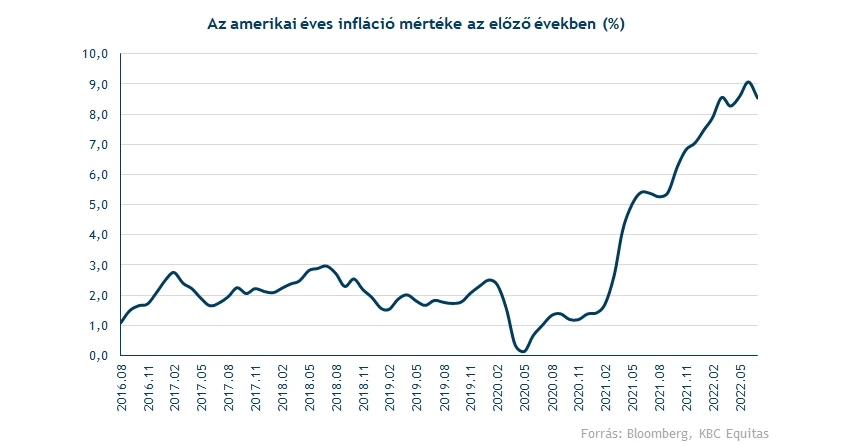

Emiatt a járvány előtt is már látható inflációs folyamatok még inkább felerősödtek, és a korábbi monetáris politikai állapotok is változtak. A jegybankok a megemelkedett infláció ellen kamatemelésekkel kénytelenek harcolni, ami viszont a tőzsdéken túl a gazdaság egészére is visszahat, lassítva a kibocsátást és a volument.

A következő negyedévekben így rázósabb szakaszra készülhet a globális gazdaság, amin ráadásául a kínai növekedési problémák sem segítenek. Az profit (EPS)-várakozások alapvetően nem annyira pesszimisták még, ugyanakkor ez könnyen módosulhat, ráadásul a stagfláció réme is fenyegető, ez pedig a részvényeknek kimondottan rossz forgatókönyv lenne, a historikus adatok alapján nem ilyenkor híznak meg az árazási szorzók.

Az elmúlt hónapokban ugyan erősödtek az árfolyamok a részvényeknél, de a fenti fundamentumokra érdemben megnyugtató válaszok nem érkeztek. Az infláció talán (?) tetőzik az USA-ban, illetve a kötvényhozamoknál is volt egy csökkenés az utóbbi hetekben. Ugyanakkor közben már technikai recesszió látható, az európai gáz és olajárak az árammal együtt igen magasan állnak, a háború pedig sajnos továbbra is tart.

A fentiek alapján tehát továbbra is jókora esély van rá, hogy ősszel és a téli hónapokban még változatlanul fennállnak majd ezek a problémák, ez pedig a részvényeknek nem kedvező klíma. Az elmúlt időszakban erről nem igazán vettek tudomást a befektetők, de véleményünk szerint a gazdasági realitások elől végső soron nem lehet elbújni, és a rövid távú széljárás változásával akár a pesszimizmus megint felerősödhet.

Olajcégek a fókuszban?

Természetesen egyáltalán nem biztos, hogy az év hátralévő részében már nem lesznek emelkedő szakaszok, vannak olyan érvek is, melyek a mostanihoz hasonló szakaszokban egy ennél hosszabb medvepiaci ralit is valószínűsítenek. Ráadásul nem minden szektor lenne egyaránt érintve egy korábbi hónapoknál esetlegesen gyengébb hangulatban.

Az olajcégek például továbbra is érdekesen festenek, melyek akár a felpattanó olajárakból is profitálhatnának. Akár amerikai, akár európai papírokról legyen szó, a mostani szinteken azért igen stabil működést érhetnek el ezek a vállalatok, bővebben erről tegnap is írtunk részletesebb elemzésünkben.

A defenzívebb cégeket sem érdemes temetni, ilyenek lehetnek akár a telekomcégek is, de az elmúlt másfél hétben például a német RWE is igen jól tartotta magát, illetve a DAX részvények közül a Beiersdorf, vagy a Deutsche Boerse is felülteljesítő volt. Az USA-ban az olajipari és energiacégeken felül pedig még a nyersanyagok is valamivel jobban szerepeltek, igaz ezek a vállalatok egy gyengébb gazdasági klímában már negatívan is érintve lehetnek, ez több nyersanyag kapcsán is látható volt az elmúlt hónapokban is.

Értelemszerűen sokan gondolkoznak ilyenkor taktikai célból shortoláson is, ugyanakkor ezek alapvetően összetettebb műveletek, melyeknél az időzítés is igen fontos. Egyáltalán nem biztos, hogy az idei évre jellemző volatilitás mellett ezeket könnyű a gyakorlatban is jól végrehajtani, ami viszont komoly kockázatot jelent. Ráadásul a tavaszi turbulenciák mellett azért látható volt, hogy egyes szektorok (pl. olajcégek) felülteljesítése kellően szignifikáns volt ahhoz, hogy a szektorok közötti jó súlyozással balanszírozható legyen egy portfólió. Ettől függetlenül persze a kockázatvállalóbb befektetők a nemzetközi vizeken azért próbálkoznak hasonlóval, ETF-jeink között pedig szintén megtalálhatóak a short típusú termékek is.

Felfelé mutató kockázatok

A fenti megállapítások értelemszerűen csak a valószínűségek boncolgatását jelentik, és bőven lehetnek olyan események is, melyek pozitív kimenetelt tartogatnak a piac számára. Ha sikerülne az energiakérdésekben ésszerű kompromisszumokra jutni, vagy az orosz-ukrán háború kapcsán egy enyhülés venné kezdetét, az sok esetben oldaná a feszültséget.

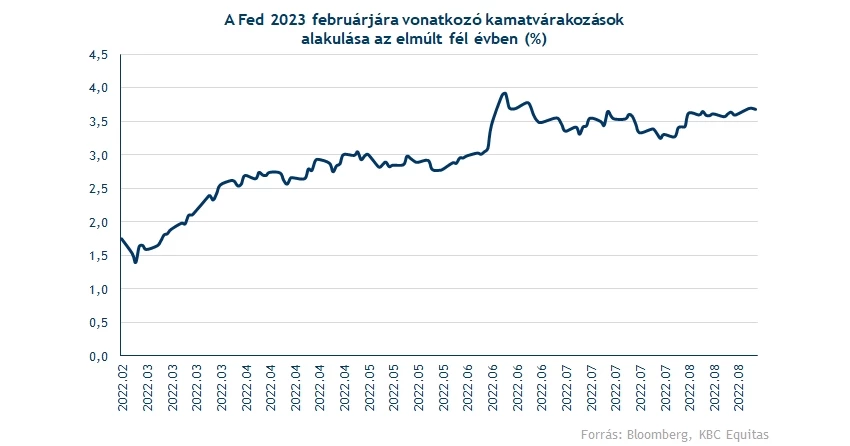

Fontos kiemelni a Fed elnökének beszédét is, Powell majd a Jackson Hole-ban esedékes konferencia kapcsán lesz fontos pénteken. A Fedtől jövő tavaszra (február-május) várják a ciklusbeli kamattetőt, ami 3,7 százalék körül lehet majd. Látni kell, hogy az utóbbi hetekben már erősödő pályán mozogtak ismét a kamatvárakozások, ha sikerülne ezt lehűteni, az a részvényeknek is megnyugvást hozhatna.

Szintén ki kell emelni, hogy a kínai vezetés egyelőre próbálja stimulálni a gazdaságot, ezt az utóbbi napokban látható kamatvágások is mutatják. Alighanem a lassulás elkerülhetetlen, a friss elemzői GDP-várakozások is ezt mutatják, de ezen belül azért a konkrét növekedési ütem ettől még fontos kérdés marad.

Ráadásul az USA-ban is félidős választások lesznek, a demokraták pedig nem igazán állnak jól. Akkor is igaz ez, ha az elmúlt hetekben valamelyest javultak a különböző becslésekben látható várakozásaik. Az amerikai gazdaságnál tehát az érzékelt infláció és gazdasági klíma fontos szempont lehet novemberben is, így aligha kívánatos a gazdaság erőteljes fékezése a következő hónapokban.

Összességében tehát a mostani helyzet sem egyirányú utca, ugyanakkor az emelkedést eddig támogató tényezők mintha gyengülnének, a negatívumok pedig szépen lassan erősödnek. Ezek nem feltétlenül a nyugodt ősz irányába mutatnak, a forgatókönyvekkel így befektetőként is érdemes tisztában lenni.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.