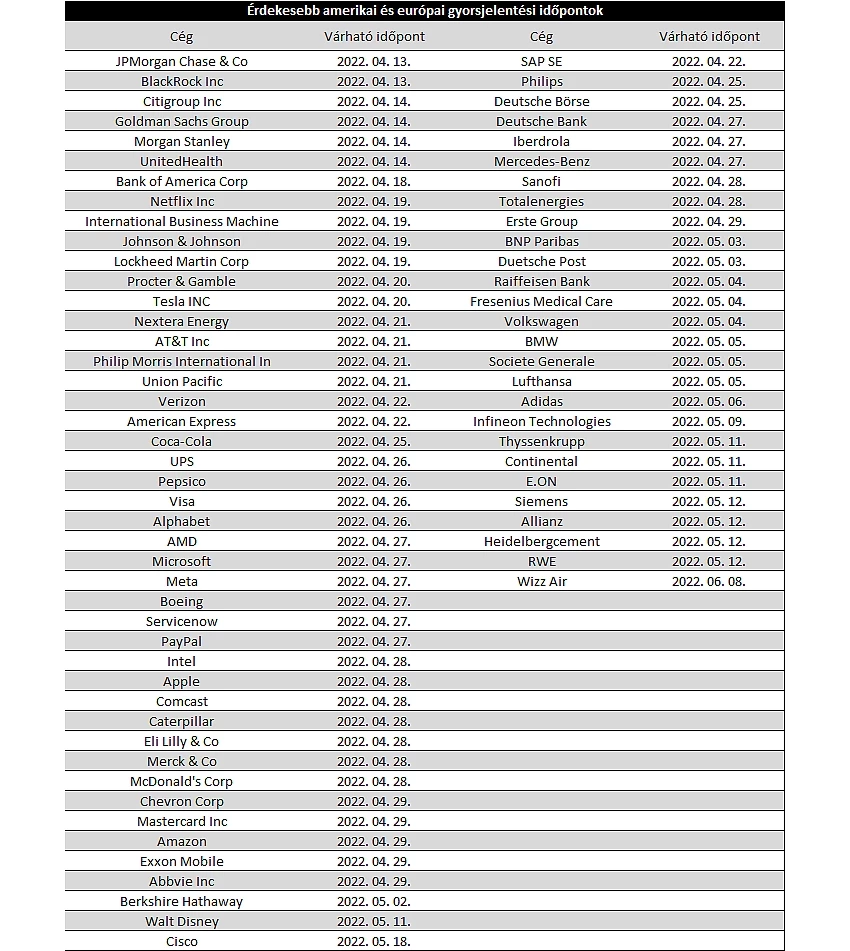

A héten elstartol az újabb jelentési szezon. Ismét az amerikai nagybankok indítják meg a sort, de érkeznek az amerikai légitársaságok eredményei is. Az elemzői várakozások alapján az S&P 500 komponensek átlagosan 10,9 százalékos éves bevételnövekedést, illetve 6,1 százalékos éves profitbővülést realizálhattak a negyedév során. Az előző időszakok növekedési üteméhez képest visszaesést láthatunk, az európai vállalatok viszont felülteljesíthetők lehetnek az amerikai versenytársakhoz képest.

Ismét a bankszektor a rivaldafényben

Mondhatni szokás szerint ismét a bankszektor nyitja meg a jelentési szezont az amerikai piacokon. Így holnap a JP Morgan futhat be elsőként, és teheti közzé a jelentését, továbbá a BlackRock is holnap fog jelentkezni a negyedéves eredményeivel, valamint ahogy korábban már többször is, így most is Delta Airlines jelentkezik elsőként a légitársaságok közül. A rövidített hét során érkezik még a Citigroup, a Goldman Sachs, a Morgan Stanley és a Wells Fargo jelentése is.

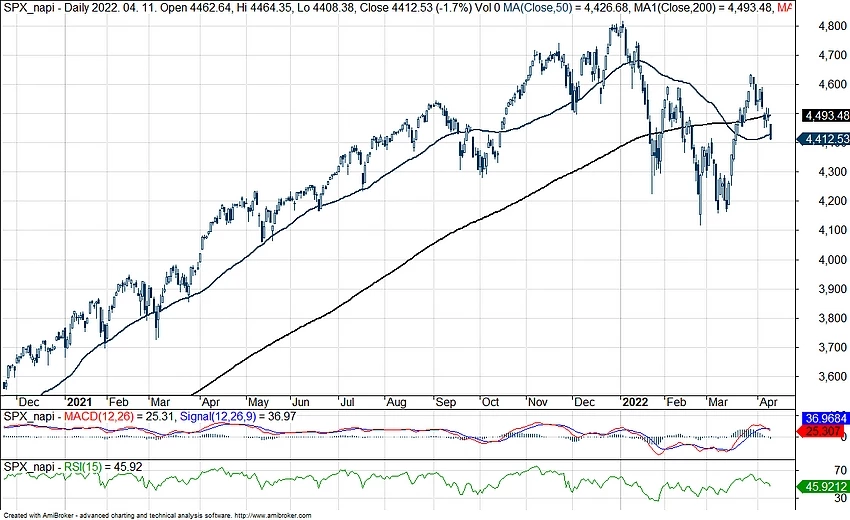

Technikailag fontos szintekről futhat neki ennek a szezonnak az S&P 500 index, jól látható, hogy idén egyelőre nem tudott érdemi erősödést felmutatni a vezető amerikai index. Sokáig fontos támaszt jelentett mind az 50 napos, mind a 200 napos mozgóátlag, azonban januárban mindkét átlagot letörte az index, valamint egyelőre nem tudott új erőre kapni és elrugaszkodni ezekről a szintekről az index.

Az elmúlt néhány hónap turbulens piaci hangulatának köszönhetően megnőtt a volatilitás is a piacokon, így nagy mozgásoknak lehettünk tanúi. A jelenlegi piaci környezetben fennmaradhat az ingadozó hangulat, hiszen az egyre csak gyorsuló infláció további lépésre késztetheti a jegybankokat, így további szigorítások lehetnek kilátásban, valamint a kialakult háborús helyzet kapcsán is nagy a bizonytalanság egyelőre. Ezek alapján mindenképp izgalmas jelentési szezon veheti kezdetét.

Az S&P 500 napi grafikonja (2022. 04. 12. nyitás előtt)

Lassul a növekedés az amerikai cégeknél

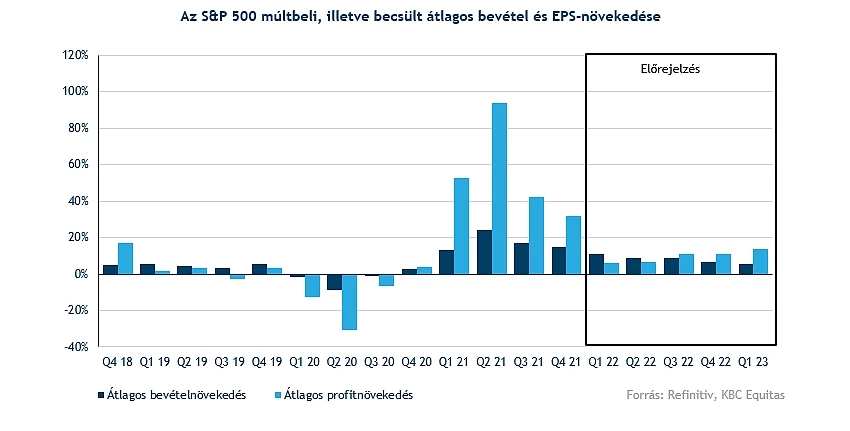

Közelebbről megvizsgálva az S&P 500 komponenseit, az elemzők előzetesen 10,9 százalékos éves bevételnövekedést, míg alig valamivel több, mint 6 százalékos profitbővülést jósolnak. Ez jóval alacsonyabb az előző negyedévben elért 32 százalékos profitnövekedéshez képest. Ez az előrejelzés azt is jelentené, hogy megfordulna az elmúlt időben látható tendencia, miszerint a profitbővülés sorra meghaladta a bevételnövekedés ütemét.

Továbbra is az energiaszektor emelkedhet ki a piacon, így 46 százalékos bevételnövekedést prognosztizálnak az elemzők, továbbá minden alszektorban emelkedhettek a bevételek, így mind a kitermelő, mind a finomító vállalatok szép teljesítményt produkálhattak. Ha az energiaszektort kivesszük a vizsgálatból, akkor átlagosan 8,3 százalékos növekedést várhatunk az S&P 500 komponenseitől. A közműszektor kivételével mindenhol gyarapodhattak a bevételek, a leglassabb növekedést a pénzügyi szektorban várhatjuk, az előzetes mérések alapján itt 0,2 százalékos bővülést várnak az elemzők. Igaz, az alacsony növekedés oka a bázishatás is, illetve nagy különbségek lehetnek egyes bankok között a kereskedelmi banki tevékenység és a befektetési banki tevékenység változó aránya miatt. Az energiaszektor mellett a nyersanyagszektorban is jelentős növekedésre van kilátás, továbbá az ingatlanszektor lehet még felülteljesítő.

Kicsit borúsabbak a kilátások az S&P 500 komponenseinek átlagos profitbővülését vizsgálva. Az eddigi negyedévekkel ellentétben idén már a bevételeknél lassabb ütemben emelkedhet az átlagos EPS mértéke. Így összességében 6,1 százalékos növekedést mutathatnak fel a vállalatok az első negyedéves eredmények során, amely általánosan költségnövekedést feltételez több szektorban. Várakozások szerint 11 szektorból 8-ban emelkedhetnek a profitok, míg 3 szektorban csökkenést várhatunk. Az ábrázolhatóság érdekében az energiaszektor eredményeit kihagytuk a grafikonról.

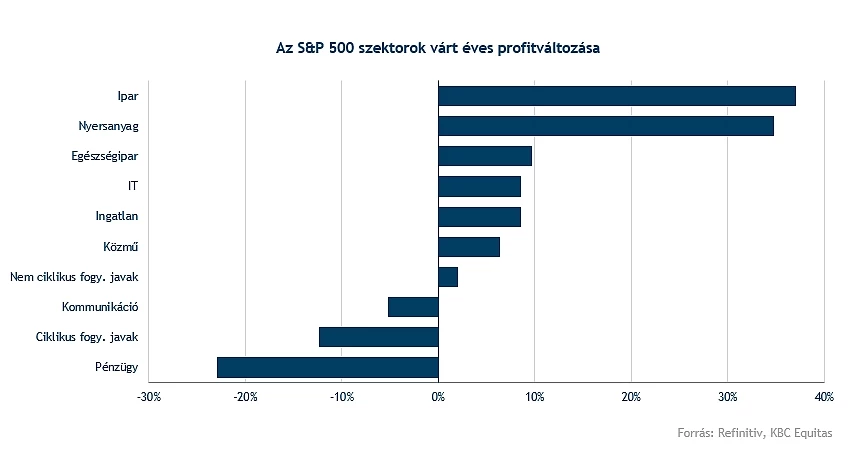

A legnagyobb mértékű bővülést továbbra is az energiaszektor érheti el, így 239 százalékos növekedésével alaposan kiemelkedne a piacon. Az emelkedő olaj-, és energiaárakból profitálhattak a nagyobb vállalatok, így többek között ennek hatására képesek továbbra is fenntartani ezt a gyors ütemű növekedést. A három szektor, ahol visszaesést várhatunk, a ciklikus fogyasztási javak szektora, a pénzügyi szektor, valamint a kommunikációs szektor lehet. Egyrészt idén már a magas bázishatás is érződteti hatását, másrészt a költségek vártnál gyorsabb ütemű emelkedése több cégnél is eredményrontó hatással járhat.

Az ipari szektorban lehetünk még tanúi egy esetleges fellendülésnek, várakozások alapján 37 százalékos profitbővülést prognosztizálhatunk a szektorban. Az alszegmensek nagyobb hányadában is növekedés tűnik reális szcenáriónak, érdemes kiemelni a légitársaságok iparát, hiszen itt közel 53 százalékos növekedést jósolhatunk. Érdemes még szót ejteni a pénzügyi szektorról is, amely a skála másik végén helyezkedik el, hiszen elemzők szerint akár 22 százalékkal is csökkenhet az átlagos profit mértéke a tavalyi eredményekhez képest. A pénzügyi szektorban a céltartalék visszaírások pozitív hatása is már mérsékeltebb lehet, amely így kevésbé tudja javítani a profitot a tavalyi évhez képest.

Európa jobban teljesít?

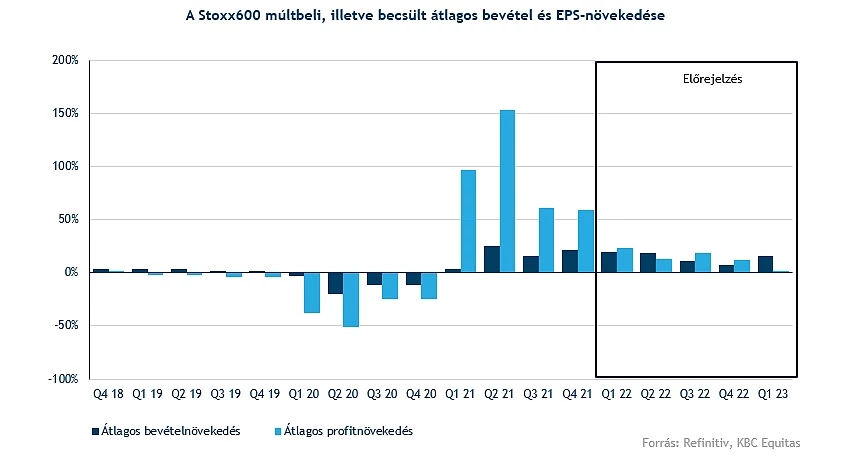

Tovább lassulhat a növekedési ütem Európában is, azonban várakozások alapján a profitok nagyobb sebességgel emelkedhetnek, mint a bevételek, így ez a trend egyelőre nem változott meg Európában. A magas bázis eredmények már éreztetik hatásukat, így az egy évvel korábbi 96 százalékos profitnövekedést követően idén 23,6 százalékos bővülést prognosztizálnak az elemzők a STOXX 600 komponenseire vonatkozólag. A bevételek átlagos növekedési üteme 20 százalékot közelítheti meg, így ez alapján nagyobb mértékű javulást várhatunk az európai porondon, mint az amerikai vállalatok esetében.

A 10 szektorból 7-nél látnak esélyt az elemzők az EPS-növekedésre. A tengerentúli vállalatokhoz hasonlóan itt is az energiaszektor emelkedhet ki a sorból, illetve az ipar és a nyersanyagszektor lehet még a negyedév nyertese. Az emelkedő nyersanyagárakból profitálhattak ezek a szektorok, azonban a háború okozta helyzet kapcsán több olajcég is kénytelen volt megszüntetni az orosz kitettségét.

Alulteljesítő lehet a piacon a technológia szektor, illetve a pénzügyi szektor is, mindkettő esetében csökkenő profittal számolnak az elemzők. Az infláció emelkedése, valamint az ennek kapcsán szigorító jegybankok negatív hatást jelenthetnek a technológiai szektorra nézve, így a német 10 éves hozam is rég nem látott szinteken jár, ugyan még nem mondható túl magasnak, a folyamatos emelkedés érzékenyen érintheti a szektort.

Az elmúlt időszak elég hektikus volt, így ez a STOXX 600 árfolyamán is meglátszódik, nagy volatilitású mozgásokat láthattunk a háború kirobbanásának köszönhetően, így a tavaly október szintek közeléből vághat neki a szezonnak az index. A STOXX 600 komponenseinek átlagos értékeltsége is sokat csökkent az elmúlt években, így jelenleg 13,5-es előretekintő P/E ráta alacsonyabb az elmúlt 10 év átlagánál. Az S&P 500 index esetében 18,8-es előretekintő P/E mutatót figyelhetünk meg, így ezek alapján alacsonyabb értékeltségen forognak az európai papírok az amerikai társaikkal szemben.

A negyedéves eredmények mellett érdemes lesz majd figyelni a vállalati reakciókat a háború során képződő veszteségek kapcsán, hiszen egyes szektorokat jobban érintett a kirobbant háború, így a bankszektor, vagy az energiaszektor jelentései tartogathatnak izgalmakat. A vállalatok részéről várhatunk bejelentéseket, hogy milyen veszteségek képződtek az ukrán-orosz konfliktus kapcsán, továbbá hogyan befolyásolhatja a jövőbeli eredményeket. Az egész európai piacra kihatással van továbbra is a keleti helyzet, így a negyedéves számok mellett az előrejlezések is nagyobb hangsúlyt kapnak.

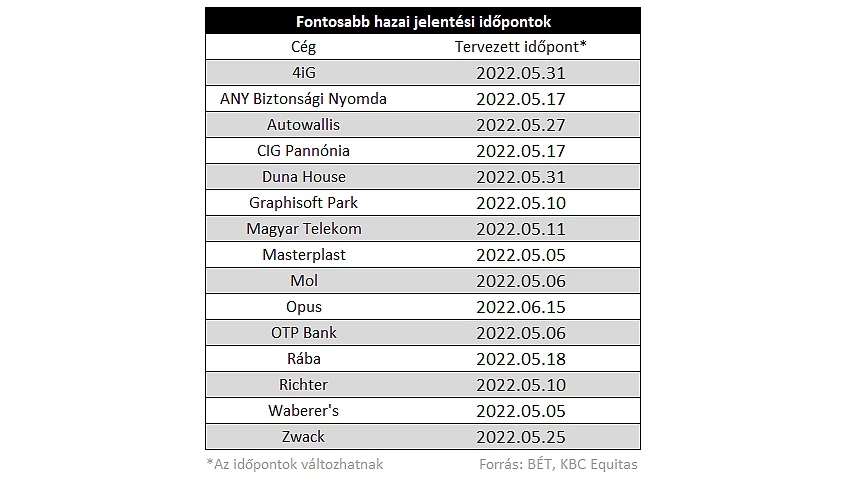

A hazai vállalatoknál később indul a szezon

A magyar cégek szokás szerint később kezdik el a negyedéves eredményeik közzétételét, így a hazai nagyvállalatok közül elsőként az OTP, illetve a Mol hozza nyilvánosságra az eredményeit, ezt követi a Richter majd a Magyar Telekom.

A szomszédságunkban zajló háború több hazai céget is érzékenyen érint, többek között az OTP, illetve a Richter is rendelkezik orosz kitettséggel, előbbi esetében a céltartalékolás és leírások mértéke kulcskérdés lesz, míg a Mol esetében az esetleges orosz olajembargó ronthatná el a következő időszak eredményeit, miközben márciusban kiemelkedő finomítói marzsok mellett működött a cég. A befektetők a vállalatvezetők kommentjeire, a kilátások értékelésére figyelhetnek az elkövetkezendő negyedéves jelentések kapcsán.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.