Tovább emelkedtek a bevételek az Amazonnál, valamint az előrejelzések is optimizmusra adnak okot, így 12 százalék körüli pluszban indíthatja a kereskedést a papír. A Rivian gyenge negyedéves teljesítménye alaposan elrontotta az Amazon eredményeit is, hiszen 3,9 milliárd dolláros veszteséget köszönhet a befektetésének a cég. A felhőszegmense továbbra is stabil profitabilitás mellett működik, így az eredményeit is ennek az üzletágnak köszönheti az Amazon.

Nem lát nagy visszaesést a fogyasztások terén az Amazon, várakozások alapján továbbra is fennmaradhat az erős kereslet, így szép negyedévet produkált a cég, azon belül is a júniusi számok dobták meg az eredményeket. A vártnál magasabb bevételeket hozott ez az időszak az Amazon számára, azonban a negatív hozamokat produkáló befektetési döntések alaposan elrontották a vállalat nettó eredményét.

A vártnál jobb bevételt produkált a cég

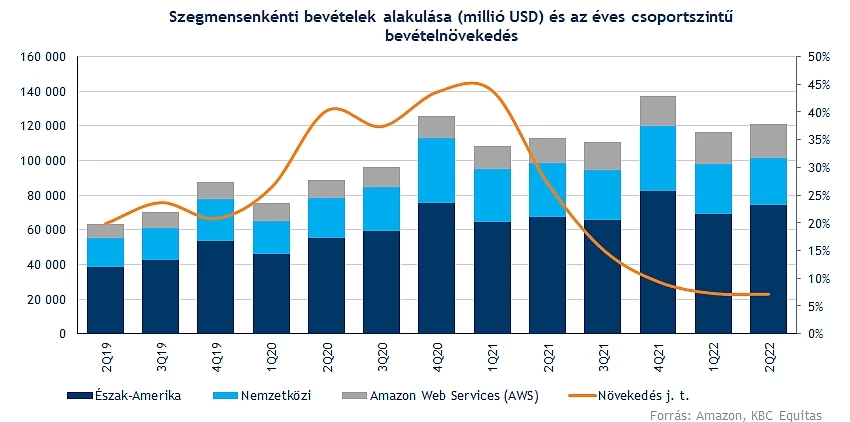

A 121 milliárd dollárt is átlépte bevételsoron a társaság ebben a három hónapos periódus során, így ebben a negyedévben is 7 százalék körüli éves növekedést ért el a társaság. Látható, hogy a növekedés kapcsán lassulás tapasztalható a korábbi bővüléshez képest, de a következő időszakban várakozások alapján kissé nagyobb tempóra kapcsolhat ismét az Amazon.

Továbbra is az északi-amerikai piacról származik a bevételek nagyobb hányada, így sok más nagyvállalattal szemben talán jobban védve van a devizahatások ellen az Amazon. Azonban a nemzetközi bevételek így is 22 százalékát adják az összbevételnek, így valamelyest bevételkiesést jelent a dollár folyamatos erősödése.

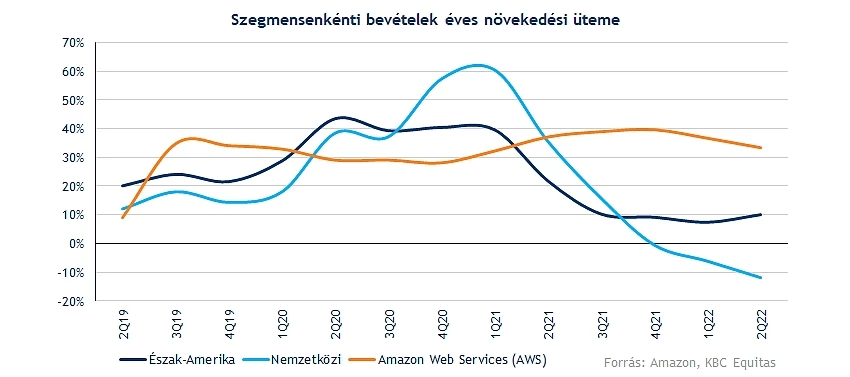

A bevételnövekedés szempontjából láthatóan a nemzetközi piac teljesítménye húzza vissza a vállalat összteljesítményét, hiszen itt közel 12 százalékos visszaesést tapasztalhatott az Amazon. Észak-Amerikában 10 százalék feletti bővülést ért el a cég, míg a különösképpen figyelt AWS mutatja továbbra is a legdinamikusabb javulást. A felhőszegmens 33 százalékos növekedése mindenképp pozitív hír a befektetők számára, azonban itt is látható már egy mérsékelt mértékű lassulás az előző időszakokhoz képest.

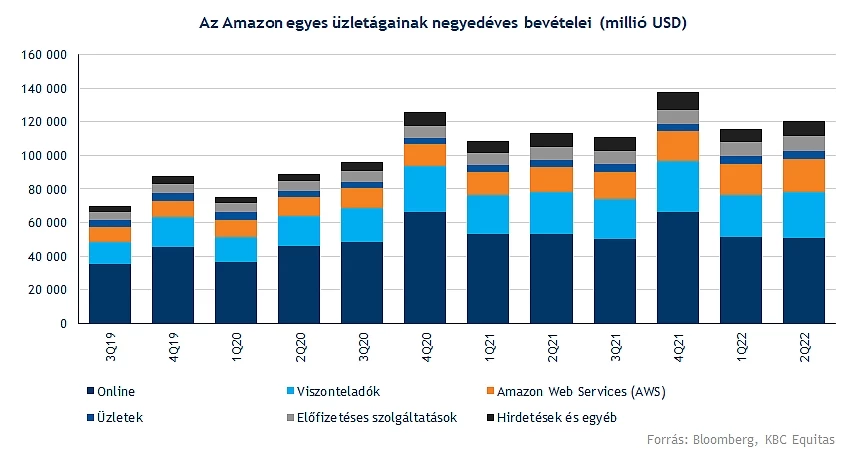

Ugyan látható, hogy a megváltozott makrokörnyezet az Amazont is utolérte, azonban nem tapasztalható jelentős visszaesés a keresletben. Azonban az is megfigyelhető, hogy az online értékesítés terén továbbra is csökkenő bevételek jellemzik a céget, hiszen a pandémiás környezet alatt rendkívül gyors növekedést ért el ez az üzletág.

Érdemi növekedést az AWS mellett a fizikai boltok, a hirdetések és az előfizetések kapcsán tudott elérni a társaság. Egyre nagyobb hangsúlyt fektetnek a Prime előfizetés által kínált szolgáltatásokra is, így egyre több és nagyobb költségvetésű műsor mellett rengeteg akcióval próbálják növelni az előfizetések számát a cégnél. Emellett a nemrég tartott Prime Day alatt az eddigieknél is nagyobb kereslet mutatkozott az akciós termékek iránt.

Nem lettek erősek az eredmények

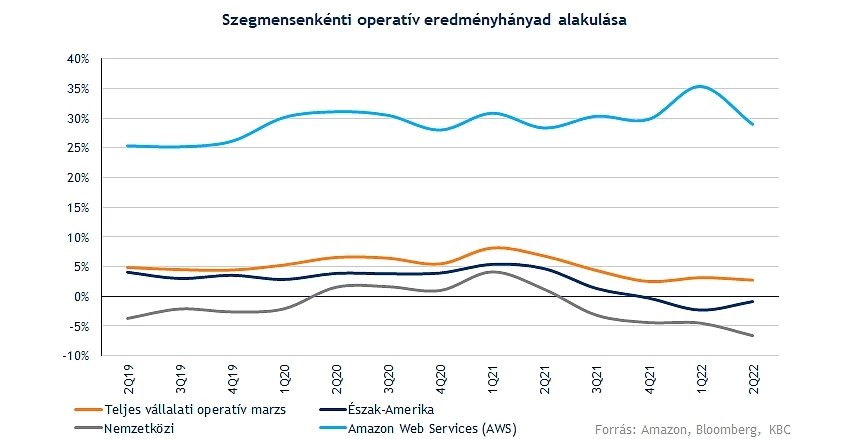

A bevételnövekedésnél nagyobb ütemű költségnövekedéssel kellett szembenéznie az Amazonnak, így a tavalyi 7,7 milliárd dolláros üzemi eredményt nem sikerült megismételni, ezt a negyedévet 3,3 milliárdos eredménnyel zárta. Az AWS üzletág nélkül veszteséges lenne az Amazon, hiszen ez a szegmens 5,7 milliárd dolláros eredménnyel zárt, míg a nemzetközi, valamint az észak-amerikai üzletág is a növekvő költségek mellett visszahúzták a vállalat eredménytermelését.

A vállalat operatív eredményhányada így 3 százalék alá csökkent, az AWS tekintetében is 29 százalékra csökkent az operatív marzs, azonban ez továbbra is húzóerőt képvisel az Amazon esetében. Ebben a szegmensben is érződik a költségek emelkedésével járó negatív hatás, hiszen a technológiai szektorban igencsak jelentős bérnövekedést látható, amely nagymértékű költségterheket jelent a társaságnak.

A nettó eredmény kapcsán már korábban említésre került, hogy a befektetések jelentős leírásokkal jártak ebben a negyedévben is, így végül 2 milliárd dolláros nettó veszteséget volt kénytelen elszenvedni a cég. A Rivian 3,9 milliárd dolláros veszteséget okozott az Amazonnak, így idén már összesen 11,5 milliárd dolláros veszteséget könyvelhetett el emiatt a társaság.

Tovább nőhetnek a bevételek

Pozitív a kilátások kapcsán a menedzsment, így ebben a magas inflációs környezetben is jelentős bevételnövekedést prognosztizálnak a következő időszakra vonatkozólag. 125 és 130 milliárd dollár közötti harmadik negyedéves bevétel 13-17 százalékos növekedésnek felelne meg tavalyhoz képest, míg működési eredmény kapcsán 0 és 3,5 milliárd dollár körüli összeget jósol a vezetőség.

Nem lassítana az árfolyam sem

Nagyot ugorhat nyitáskor az Amazon árfolyama, a befektetők elégedettek az eredményekkel, valamint a vezetőség eloszlatta a kételyeket a fogyasztás visszaesésével kapcsolatban. Fontos szinteken jutott át az elmúlt időben a részvény, így a legutóbbi írásunk óta is szép pluszokat hozott a papír, amely ma tovább folytathatja az emelkedését.

A 100-102 dolláros zóna továbbra is kiemelt támaszt nyújthat a jövőben is, emellett az 50 napos mozgóátlagon is túljutott, és egyre inkább a 200 napos mozgóátlag felé veszi az irányt a részvény. A 137 dolláros ellenállás közelében nyithat ki az árfolyam, így fontos lehet ennek áttörése, utoljára áprilisban járt ilyen magasságokban az árfolyam.

Távolabb a 170 dolláros ellenállás képezhetne ellenállást, míg alatta a mozgóátlagon való átjutáshoz kell lendületet vennie a papírnak. Az indikátorok is fordulatot mutattak, a korábban kialakult divergencia is erős vételi jelzésnek minősült, így sikeresen fordult egyelőre rövid távon az árfolyam.

Az Amazon napi grafikonja (2022. 07. 29. nyitás előtt)

Nem tartozik az alacsony értékeltségű részvények körébe az Amazon, így továbbra is 44,5-es értékű P/E rátán forog. Az 5 éves átlaghoz képest azonban visszaesést mutat, illetve nem sokszor tudott az utóbbi években sem a 40-es szint alá kerülni a mutató. Vételi ajánlások tömegét láthatjuk az Amazon esetében, így a konszenzusos célár 172 dollár körül áll, amely amellett, hogy jelentős felértékelődési potenciált mutat, az elmúlt időben még emelkedést is mutatott is.

Összességében látható, hogy tartani tudja a korábbinál lassabb, de stabilabb növekedési ütemet a cég, azonban a költségek valamelyest visszafogják a marzsok javulását. A kiskereskedelmi vállalatokkal szemben az Amazon nem lát jelentős változást a fogyasztási szokások kapcsán, így, ha a kijelölt úton halad tovább a társaság a következő időszakban, akkor további eredményjavulás van kilátásban.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.