Erős eredményekkel zárta az évet a Magyar Telekom, sikerült felülmúlni a konszenzus várakozásait bevétel és nettó eredmény terén a cégnek, így újabb rekordbevételt ért el. Az osztalék mértékén is emelt a Telekom, így részvényenként 44,7 forintos osztalék kifizetését javasolja a vezetőség, illetve 24 milliárd forint értékű részvény-visszavásárlási programot is meghirdetnek. A vezetőség is optimista a jövőre nézve, így további javulást prognosztizálnak az idei esztendőben. A kedvező eredményeknek köszönhetően holnap pozitív reakcióra számítunk a kereskedésben.

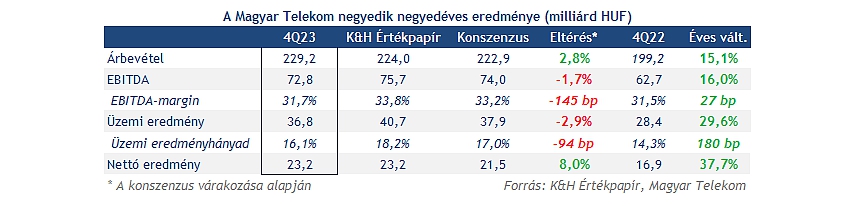

Kellemes meglepetéseket hozott a Telekom negyedik negyedéves jelentése, hiszen mind bevételek terén, mind a profitok terén két számjegyű növekedés látható éves alapon. A bevétel megközelítette a 230 milliárd forintot, ezzel a konszenzus előrejelzését is felül tudta múlni a cég. Habár az operatív profit kissé elmaradt a várakozásunktól, a kisebb mértékű pénzügyi veszteség kompenzálni tudta ezt a kiesést, így összességében az erős nettó profitnak és az osztalékok bejelentésének örülhetnek a befektetők.

Rékasi Tibor, a Magyar Telekom vezérigazgatója is kommentálta az eredményeket, jelezte, hogy az inflációkövető díjkorrekció is fontos szerepet játszott a fundamentumok javulásában. A digitális hálózat folyamatos fejlesztése új lehetőségeket nyithat meg a jövőben is, így a következő években is folytathatja a növekedését a vállalat.

Örülhetnek a befektetők

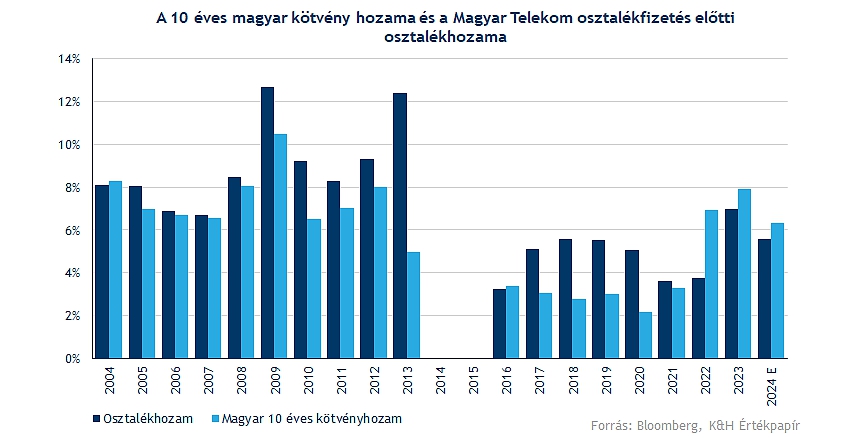

A Magyar Telekom a múltban is nagy hangsúlyt fektetett a részvényesi juttatásokra, így a mostani jelentés kapcsán is erre várhattak a befektetők. Az előző évi 30 forintos részvényenkénti osztalék mértékén emelt a vezetőség, így a tervek szerint 41,56 milliárd forintot fizet ki a cég a befektetőknek, amely részvényenként 44,7 forintot jelent. Ez a jelenlegi árfolyam esetében 5,5 százalék körüli osztalékhozamot jelent, amely valamelyest alacsonyabb a magyar 10 éves kötvény hozamánál.

Azonban a részvény-visszavásárlási program is részét képezi a juttatási csomagnak, erre 24 milliárd forintos összeget szán a cég, amely részvényenként 25,8 forintnak felel meg. Így az osztalék és a részvény-visszavásárlási program összességében már 8,7 százalék feletti hozamot jelez, amely kedvezőnek számít a jelenlegi környezetben. Végül tehát 70 százalékát fizeti ki a módosított adózott eredményének a Telekom, pedig az osztalékpolitikája alapján kisebb mértékű kifizetésre is lehetőségük adódott volna, így ez mindenképp pozitív hír a befektetők felé.

Folytatódhat a növekedés idén

Kedvező előrejelzéseket közölt a csoport a befektetőkkel, hiszen közzétette az idei évre vonatkozó célkitűzéseit a társaság. Ez alapján a bevételek 5-10 százalékkal növekedhetnek, míg EBITDA AL esetében 20-25 százalékos javulásra van kilátás. A szabad cash-flow mértéke 120 milliárd forintra emelkedhet, míg a módosított nettó eredmény 130 milliárd lehet. Utóbbira különösképpen figyelhetnek a befektetők, hiszen ekkora mértékű javulás nettó profit esetében, az osztalékok tekintetében is érdemi emelkedést hozhat a jövőben.

A bevételek is tovább nőttek

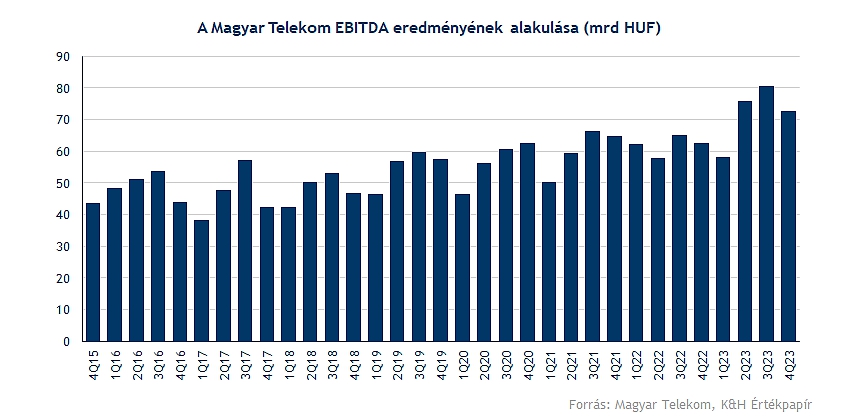

Ahogy az várható volt, új rekordbevételt realizált a társaság, közel 230 milliárd forintos árbevételt sikerült elérni. A bázishoz képest ez 15 százalékos növekedésnek felel meg, míg a teljes évet vizsgálva ez 14 százalékos javulást jelent (2022-es eredményekhez képest). Az inflációkövető díjkorrekció hatása tehát egyértelműen megkerülhetetlen, az áremelések bevezetése az idei évben is javuló hatásokat eredményezhet.

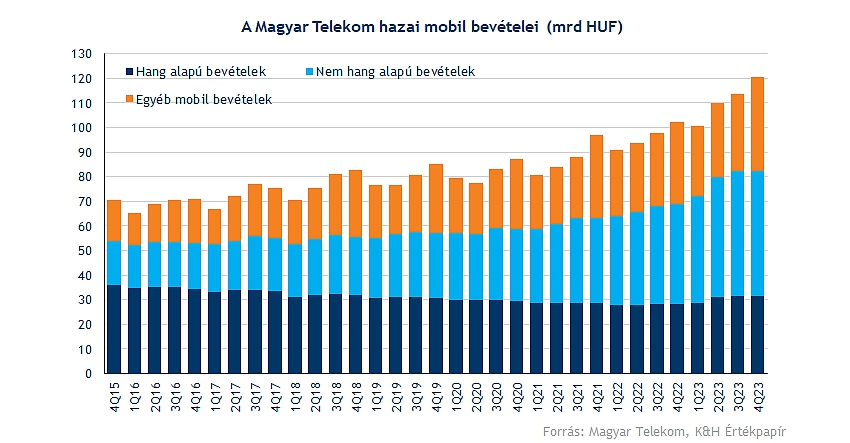

A magyar mobil bevételek közel 18 százalékkal nőttek a bázishoz képest, elsősorban a nem hangalapú bevételeknél látható nagymértékű javulás (25,6 százalék), de a negyedév során a készülékértékesítés terén is jól teljesített a cég. A hang alapú bevételek az előző negyedévhez hasonló ütemben javultak, itt a díjkorrekció bevezetése sokat segített.

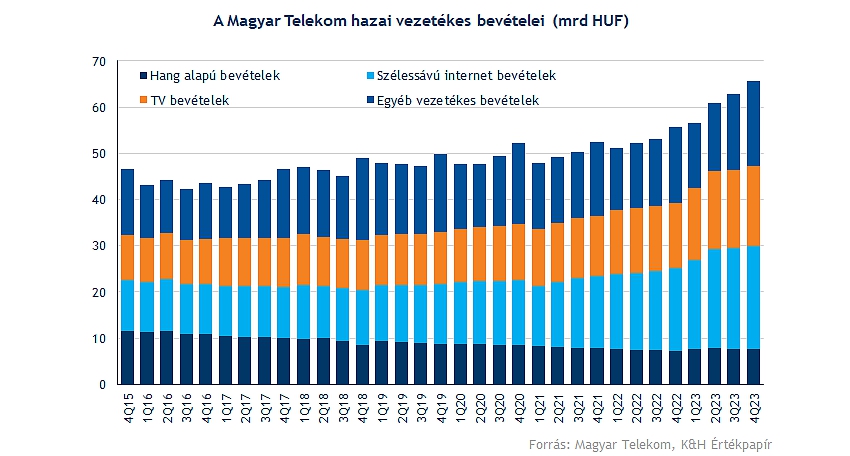

A vezetékes oldalon egy kicsivel nagyobb mértékű növekedés figyelhető meg, a szélessávú internet előfizetések iránti stabil és erős kereslet 26 százalékos éves növekedést eredményezett, de a TV bevételek is 17,1 százalékkal javultak. A korábbi években a hang alapú bevételek tekintetében kisebb ütemű csökkenő tendencia volt jellemző, azonban az áremeléseknek köszönhetően sikerült ismét bevételnövekedést elérnie a csoportnak.

Az SI/IT bevételek terén kisebb növekedésre számítottunk előzetesen, valamelyest ezt sikerült felülmúlnia a Telekomnak, így közel 25 milliárd forintos bevételt realizált itt a társaság. Ez az alacsonyabb bázishoz képest 14,3 százalékos javulást jelent, a jelentésben olvasható, hogy a nagyobb értékű projekteknek köszönhető a bevételnövekedés.

Észak-Macedóniában már nem sikerült a növekedés, összességében 5,4 százalékos visszaesést szenvedett el itt a Telekom. Elsősorban a forint erősödésnek tudható ez be, bár a devizahatások nélkül sem látni hatalmas mértékű javulást. Összességében tehát 18,6 milliárd forintos bevétellel zárta a negyedévet a macedón leányvállalat.

Nőttek a költségek is

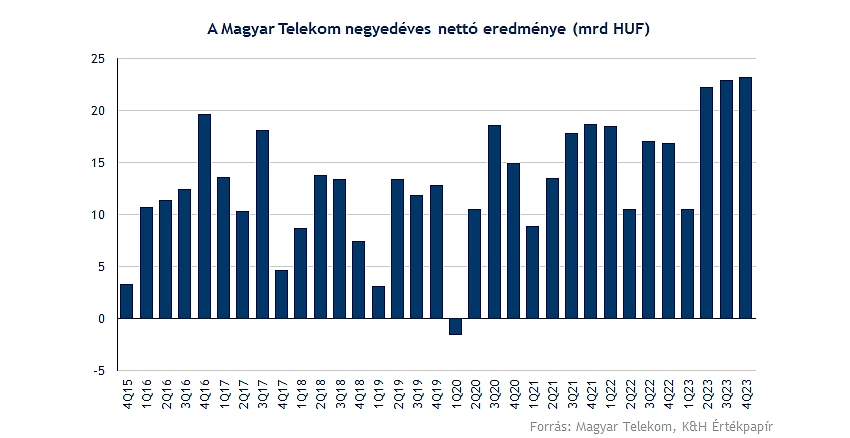

A működési költségek a várakozásainkhoz képest nagyobb ütemben emelkedtek, így mind operatív profit, mind EBITDA terén gyengébb eredményt láthatunk, habár ezt a várakozásainknak megfelelő nettó profit ellensúlyozni tudja. Éves szinten így közel 38 százalékkal nőtt a nettó eredmény.

A növekvő SI/IT bevételekhez magasabb költségek is párosultak, emellett az egyéb közvetlen költségek emelkedtek 13,5 százalékkal, 69 milliárd forint fölé. Itt mi is nagyobb növekedéssel számoltunk, de a magas készülékértékesítési költségek és TV-tartalom díjak a vártnál nagyobb kiadást okoztak a cégnek. A bruttó eredmény így 130 milliárd forint alá süllyedt.

A közvetett költségek 15,4 százalékkal emelkedtek, a legnagyobb növekedés a személyi jellegű kiadásoknál figyelhető meg, itt az egy évvel korábbi értékekhez képest 17,9 százalékos növekedés mutatkozott. Az energiaköltségek miatt az egyéb működési költségek is nőttek, bár az előző negyedévhez képest már mérséklődtek valamelyest a költségek. 72,7 milliárd forintos EBITDA-t ért el a Telekom, amelyhez 32 százalékos marzs párosult.

A működési eredmény is csökkent az előző negyedévhez képest, a 36,8 milliárd forintos operatív profit azonban így is 30 százalékos javulásnak felel meg a 2022-es negyedik negyedévhez képest. A távközlési adóra és pótadóra összesen 14 milliárd feletti összeget számolt el a társaság. A nettó pénzügyi veszteség azonban a várakozásunknál is kisebb lett, ezzel pedig a nettó profit 23,2 milliárd forint volt a negyedik negyedévben (a módosított profit 25,8 milliárd). A derivatív termékekhez kapcsolódó eredmények továbbra is rontják a cég profitabilitását, de egy céltartalék feloldás segített a Telekom eredményeinek javulásában.

Összességében elmondható, hogy nemcsak a várakozásokat tudta hozni a Telekom, de jobb eredményeket közölt, mint amire az elemzők számítottak előzetesen. A vezetőség optimizmusa is kedvező jelnek tekinthető, így egy erős évet követően folytatná a javulást a közeljövőben a társaság. A fundamentumok javulása, a különadók kivezetése tehát érdemi pozitív hatásokat hozhat majd, ennek fényében a korábbi 1080 forintos fair értékünk is reális képet festhet a vállalat helyzetéről.

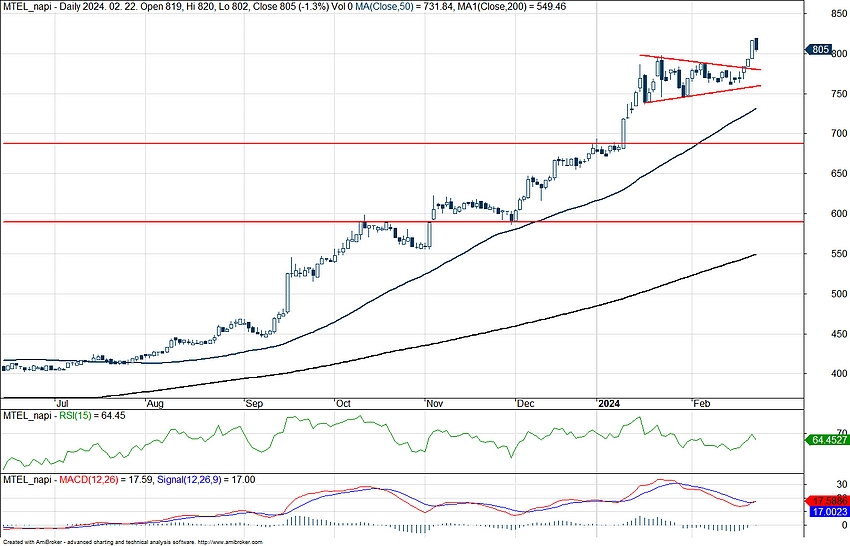

Technikai kép

Ma kisebb visszaesést produkált a részvény, de így is 800 forint felett tudott zárni a részvényárfolyam. Kitört a háromszög alakzatból az elmúlt napokban, valamint új lendületet is tudott venni ezzel együtt a Telekom. Támaszt az 50 napos mozgóátlag jelenthet, illetve lejjebb a 685 forintos szint. A jól sikerült negyedéves jelentésnek köszönhetően, holnap akár pozitív reakciók érkezhetnek a befektetőktől, ezzel rég nem látott szinteket próbálhat meg elérni a részvény. A részvényesek elégedettek lehetnek az eredményekkel, ráadásul a kedvező előrejelzések további árfolyamemelkedést okozhatnak.

A Magyar Telekom napi grafikonja (2024. 02. 22. zárás után)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.