A tavalyi év sztárja a magyar tőzsdén egyértelműen a Telekom volt, amely nagyon jelentős árfolyamemelkedést produkált, ráadásul nem is érdemtelenül. Több pozitív hír is érkezett a vállalat számára, ezzel a fundamentumok is tovább javulhatnak, az inflációkövető díjkorrekció, a költségek csökkenése, valamint az adóterhek mérséklődése nagyobb ütemű profitnövekedést hozhat a közeljövőben. Így a javuló tendenciáknak, a kedvező piaci környezetnek és kilátásoknak köszönhetően 1080 forintos fair értéket határoztunk meg a részvényre vonatkozóan, ezzel továbbra is jelentős felértékelődési potenciál mutatkozik a Telekomnál.

Sorra felülmúlta a negyedéves jelentéseivel az elmúlt időben a konszenzus várakozásait a Telekom, így a fundamentumok jelentős javulása, ezzel együtt a különböző részvényesi értékteremtést támogató hírek bejelentése mozgatta az árfolyamot a tavalyi év során. Ennek fényében új fair értéket határoztunk meg, hiszen az erőteljes növekedési kilátások, a kedvező piaci környezet, illetve a különböző bejelentések sora is javuló árazást eredményezhet a részvénypiacokon.

A vezetőség részéről is fennmaradhat az optimizmus, hiszen a korábban közölt előrejelzések dinamikus növekedést prognosztizálnak a következő évekre is, ezzel pedig a profitabilitás is tovább javulhat.

Röviden érdemes összefoglalni, mely hatások eredményezhetnek jelentős értéknövekedést a Telekom számára:

- Még a korábban bejelentett inflációkövető díjkorrekció érezhető növekedést eredményezett a Magyar Telekom számaiban. Tavaly márciusban az előzőleg lezárt év átlagos inflációjának mértékével megegyező (14,5 százalék) emelést hajtott végre a cég az egyes előfizetői díjcsomagjai kapcsán. Az idei évre ettől nagyobb mértékű, 15 százalékos emelést hajt végre a Telekom, amely ugyan elmarad a tavalyi év átlagos inflációjától (17,6 százalék), de így is inkább kisebb mértékű korrigálásra számíthattak a befektetők előzetesen.

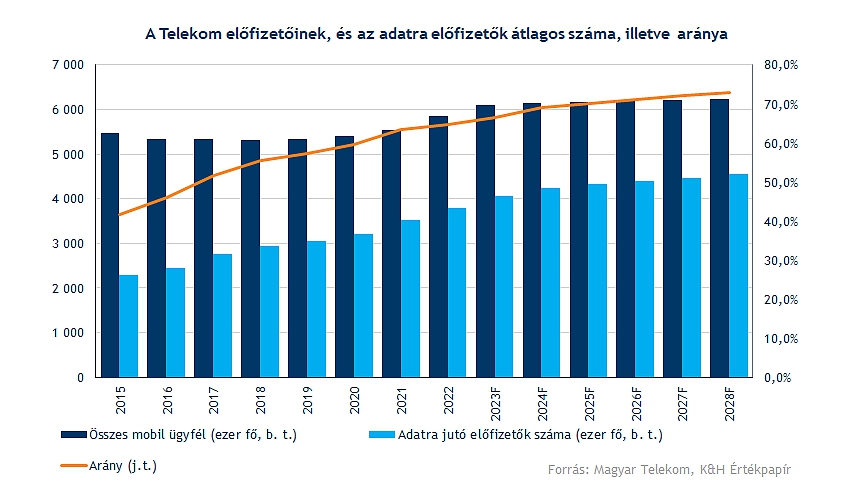

- A fokozatosan és folyamatosan fejlődő digitalizáció az országban emelkedő előfizetői bázist, illetve ezzel együtt javuló ARPU-t is eredményezett. A mobilinternet, illetve a szélessávú internet iránti kereslet továbbra is stabilitást, sőt erőteljes növekedést mutat, ez pedig hosszabb távon is támogatást nyújthat a cég részére.

- A kormány, illetve a Telekom közös nyilatkozatot adott ki az ősz folyamán, amely fontos bejelentéseket tartalmazott, ez pedig a cég profitabilitását is kedvező irányba befolyásolhatja. Modellünk kapcsán így az adók idővel való kivezetése jelentős mértékű értékteremtést hozhat, amely hatására a fair value mértéke is sokat javult.

- A költségek terén is stabilitás látható, ráadásul a 2023-as év eredményeiben az elszálló energiaárak komoly károkat okoztak, ennek kapcsán mérséklődés várható a következő évek során, hiszen a villamosenergia piacán is normalizáció játszódott le az utóbbi időben, ez pedig kedvezőbb szerződések megkötését hozhatja a cég számára is. A negatív pénzügyi eredmények is rontották a profittermelés mértékét, így ennek kapcsán érdemes kiemelni, hogy az átértékelésekből származó veszteségek idővel enyhülhetnek, így a következő években már kisebb mértékű negatív hatást tulajdonítunk ennek.

A továbbiakban részletesebben is taglaljuk a pozitív hatások okozta értéknövekedést, valamint a különböző negatív hatásokat, kihívásokat is vizsgálat alá vetjük.

A versenyhelyzet fokozódik

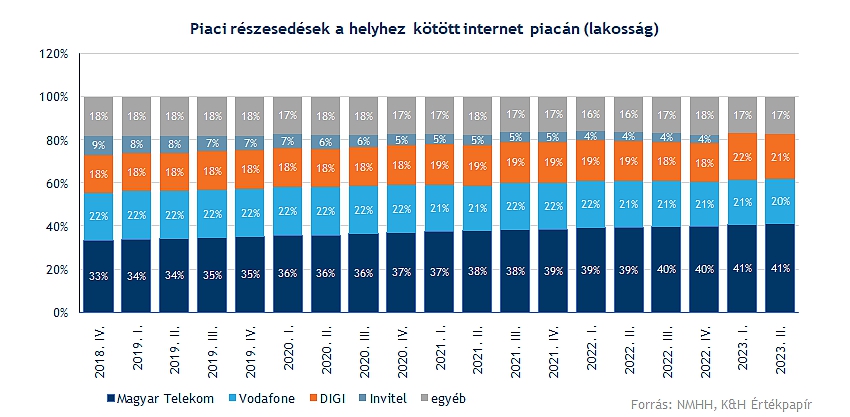

A Telekom eredményeinek, kilátásainak bemutatása előtt érdemes a magyar telekommunikációs szektor helyzetét is górcső alá vetni. A digitalizáció és a technológia fejlődés utat tört maga előtt az elmúlt évek során, ennek hatására pedig a telekommunikációs szektor is egyre inkább előtérbe került Magyarországon is. A legfőbb versenytárssá egyértelműen a 4iG nőtte ki magát, ezáltal a vezetékes hanghívások, illetve a vezetékes internet piacán oligopol helyzet alakult ki lényegében, de a TV szegmens kapcsán is ez a két vállalat uralja a magyar piac döntő hányadát.

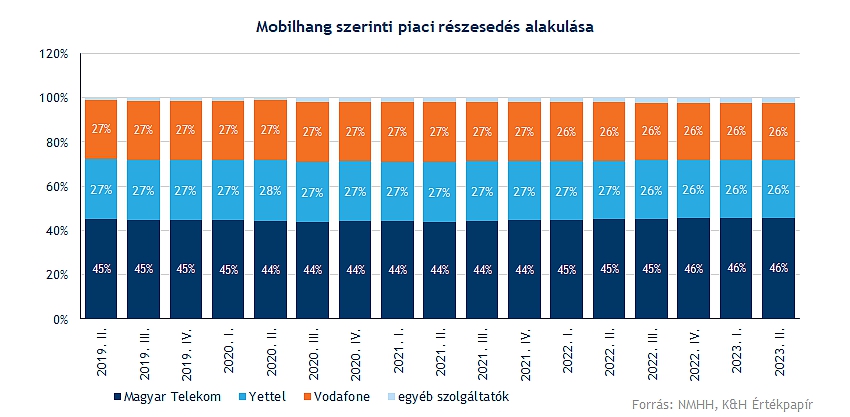

A mobil előfizetések terén azért meg kell említeni a Yettel szerepét is, hiszen közel a 4iG-hoz hasonló piaci részesedéssel rendelkezik a társaság. A Telekom piacvezető szerepe itt viszont nem hagy kérdést maga után, ugyan az 50 százalékos részesedést nem tudta elérni a cég, de a 45-46 százalék körüli arány is igencsak kedvező a cégre nézve.

A piaci részesedések alapján tehát szemmel látható, hogy a 4iG jelentős mértékű versenytárssá nőtte ki magát, ennek kapcsán a cégcsoport vezetősége többször is jelezte, hogy fő céljuk a legnagyobb piaci részesedéssel rendelkező vállalattá válni. A következő időben azért ehhez még a szinergiák (Digi és a Vodafone felvásárlása) kiaknázására, illetve a nagyobb mértékű adósságállomány visszaszorítására is szükség lehet. Teljes mértékű leépítés azért nem várható hitelállományi szinten, hiszen ezáltal egy olcsóbb finanszírozási lehetőség áll a 4iG előtt, de a részvényesi értékteremtés fontosságát Jászai Gellért is többször hangsúlyozta már, így akár a jövőben osztalék formájában is juttathatna vissza az eredményeiből a vállalatcsoport, bár jelen helyzetben lehet inkább a növekedés kiaknázásán maradhat a hangsúly a cégnél.

Emellett kiemelendő, hogy a kormány is inkább már támogatásáról tett tanúbizonyságot az utóbbi hónapokban, hiszen mind a Telekommal, mind a 4iG-val közös nyilatkozatott tett közzé, amelynek során biztosította a cégeket a közműadó, illetve majd a távközlési pótadó kivezetéséről. Emellett ami a digitalizáció fejlesztése szempontjából fontosabb az állam számára, hogy mindkét társaság jelentős mértékű beruházások lebonyolítására tett ígéretet, ezáltal a szélessávú internet a lakosság közel 99 százaléka számára elérhetővé válhat a következő évek során. A digitális infrastruktúra fejlesztése az állami beruházások terén is elengedhetetlen lehet, ez pedig további lehetőségek kapuját nyithatja meg a Telekom vagy a 4iG előtt. Ez pedig akár az előfizetők számában is pozitív változásokat eredményezhet, ami a bevételi számokon is érzékelhető emelkedéssel járhat együtt.

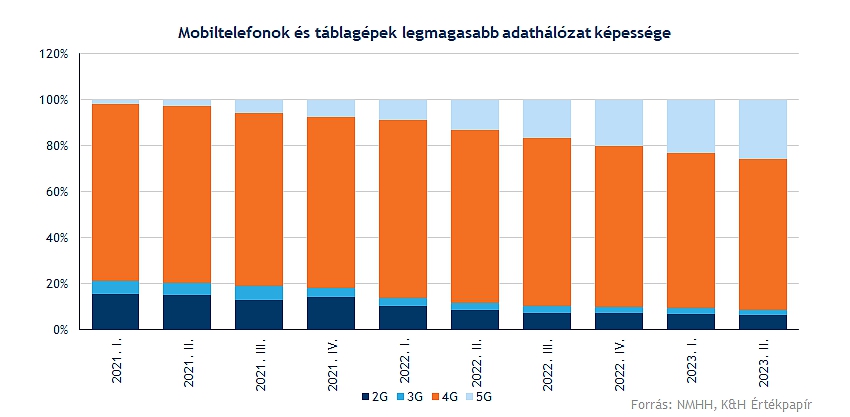

Ha a mobilinternet piacára pillantunk, akkor láthatjuk, hogy egyre inkább elterjednek az 5G-képes eszközök a piacokon, így ehhez megfelelő hálózati infrastruktúra kiépítése elengedhetetlen. A Telekom 5G hálózata lakosság arányos lefedettsége már a 60 százalékot is eléri, és ez a tervek szerint tovább bővülhet már a közeljövőben is. A 4G hálózat esetében 98 százalékos lefedettség mutatkozik, de a technológiai fejlődés egyre jobban kiszoríthatja az alacsonyabb szélességű internetet.

Az erős piaci pozícióját a Telekomnak azonban továbbra sem veszélyezteti a 4iG, hiszen a cég elsősorban a strukturális átalakításra, a szinergiák hatékony kiaknázására fókuszálhat, így a piaci részesedés növelése egyelőre háttérbe szorulhat. A Magyar Telekom esetében stabil ügyfélbázis, illetve alacsony mértékű lemorzsolódásnak lehetnek tanúi a befektetők, ezáltal a közeljövőben megőrizheti a piaci pozícióját a társaság.

A 4iG telekommunikációs szegmensét vizsgálva nagyjából a Telekomhoz hasonló EBITDA-marzsot fedezhetünk fel, bár kiemelendő, hogy proforma számokat vizsgálva is nagyságrendi különbség látható a két cég bevételi, illetve profitszámait tekintve. Így a profittermelés szempontjából változatlanul a Telekom áll jobban, amely a következő évek során tovább javíthatja az eredménytermelését.

Nagyot nőhetnek a bevételek a Telekomnál

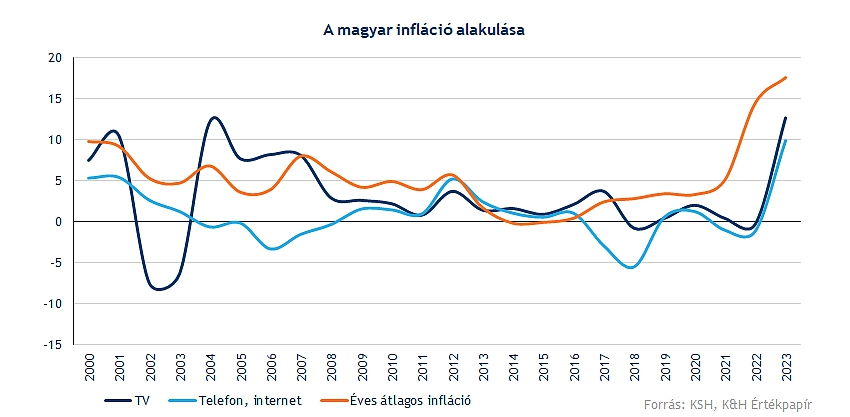

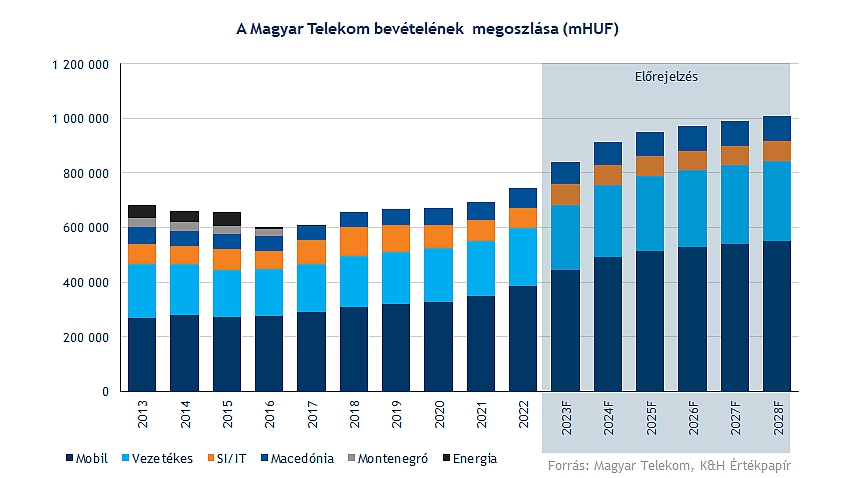

Ugyan a negyedik negyedéves jelentés közzétételére még várniuk kell a befektetőknek, de az eddigi trendek és kilátások alapján erős utolsó három hónapra lehet számítani, így a tavalyi évet közel 840 milliárd forintos bevétellel zárhatta a társaság. Ez abszolút rekordot jelent a Telekom számára, ráadásul éves szinten is 12-13 százalékos bővülésnek felel meg. Mielőtt rátérnénk a következő évek bevételeinek alakulására, ki kell emelni az inflációkövető díjkorrekció szerepét. Tavaly márciusban 14,5 százalékos áremelést hajtott végre a csoport, amely érezhetően kedvező hatásokat eredményezett a számok alakulásában. Nemrég bejelentette a vállalat, hogy idén 15 százalékos emelést hajt végre, ugyan a tavalyi átlagos infláció mértéke (17,6 százalék) ennél is nagyobb volt itthon, de ez a mértékű emelés is inkább pozitív reakciókat váltott ki a befektetőkből.

Ki kell emelni azonban, hogy a korábbi években a TV, a telefon, vagy éppen az internet árainak emelkedési üteme jócskán elmaradt a fogyasztói árindex mértékétől. Azonban a költségek elszállásának kompenzálása érdekében a Telekom (és a többi versenytárs is) a díjcsomagok inflációval való korrigálása mellett döntött, ezzel is megőrizve a profitabilitás stabilitását, illetve a költségnövekedés terhét is a fogyasztókra hárította ezzel. Korábbi évek során a költséghatékonyság növelése, a bérköltségek csökkentése létszámleépítés révén lehetőséget biztosított az emelkedő profitmarzsok elérésére is, azonban az elmúlt időben változtak a trendek, érdemi tér nem maradt már a bérkiadások mérséklése kapcsán, ezzel együtt a költségek emelkedése a részvényesi értéket is jobban rombolta volna.

Kérdéses, hogy a következő években is folytatja-e az áremelések trendjét a Telekom, az infláció visszaszorulásával párhuzamosan mi nem számítanánk már jelentősebb emelésekre, így az ügyfélbázis növekedése, a magasabb sávszéllességű csomagok irányába való elmozdulás hozhat javuló bevételeket a cég számára. Az elemzői konszenzus idénre 4-5 százalék körüli inflációt prognosztizál, míg a Telekom esetében a kedvezőtlen időszakot követően inkább a költséghatékonyság javulását várnánk, amelyet a későbbiekben még részletesebben is körüljárunk.

A különböző szegmensek is jól teljesítenek

A bevételek szemmel láthatóan erőteljes javuláson mentek keresztül az elmúlt év során, ebben az előbbiekben bemutatott díjkorrekció, illetve a stabil kereslet a nagy sávszéllességű internet és mobilinternetcsomagok iránt is segítette a Telekom növekedését. Az idei évben a 15 százalékos díjkorrekció jelentős hatást válthat ki, míg a következő évekre konzervatívabb álláspontot képviselve, 2-3 százalékos bevételnövekedést várnánk a társaság részéről. A várakozások szerint az infláció is fokozatosan visszatérhet az MNB célszintje alá, ez pedig a Telekom árazási pozícióját is mérsékelheti.

Mobil szegmens

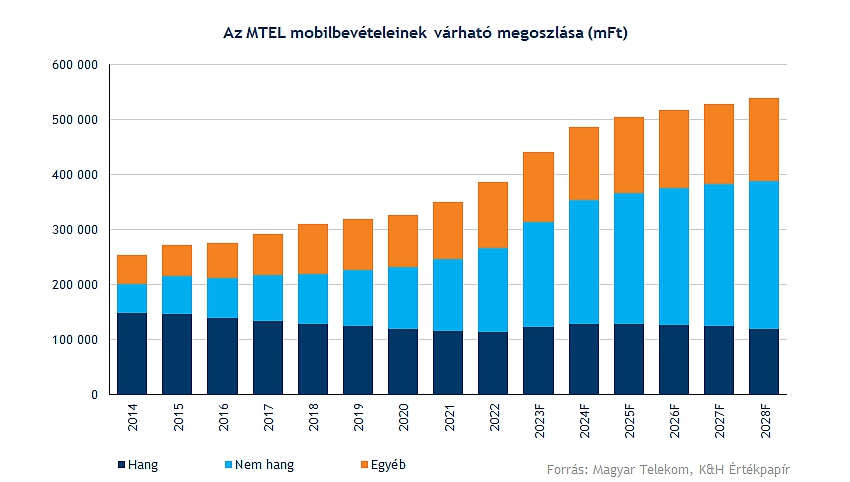

A magyar üzletág képezi a szerves részét a cég bevételeinek, így a tavalyi évet akár 444 milliárd forint feletti mobilbevétellel zárhatta a csoport, és figyelembe véve a kilátásokat, a pozitív trendeket, nem várnánk idén sem érdemi lassulást ennek terén. A mobilelőfizetések kapcsán az elmúlt két évben láthattunk nagyobb kiugrást, a jövőre nézve konzervatívabb megközelítést alkalmaztunk, így csak óvatos mértékű, de stabilan növekvő ügyfélbázissal kalkuláltunk. Ezzel együtt a mobiladat felhasználók aránya is tovább emelkedhet, hiszen a trendek is ebbe az irányba mutatnak, az új 5G-hálózat kiépítése és annak fejlesztése is fókuszban maradhat, ezzel pedig a mobilinternet lefedettség is országszerte javulhat.

A fontosabb trendekben nem látni törést, sőt, az áremelések következtében a hang alapú mobilbevételek terén is növekedést érhetett el tavaly a társaság. Ugyan az idei évben is hasonló tendenciát várunk, amely leginkább a márciusban életbe lépő újabb díjkorrekció hatásának tudható be, ezt követően visszaállhat a stagnálás, esetleg a kisebb mértékű lecsorgás ismételten. Így a hang alapú bevételek egyre kisebb arányát teszik ki a cég összbevételének, a csoport is inkább a mobilinternet fejlesztésére fektet nagyobb hangsúlyt, hiszen itt folytatódhat az erőteljes javuló tendencia. Várakozásunk szerint tehát a nem hang alapú bevételek terén idén is bőven két számjegyű bővülési ütem mutatkozhat, míg a következő években is felülteljesítő maradhat a szegmens, habár az áremelési lépések visszaszorulásával mérséklődhet a lendület mértéke is. Az egyéb kategóriában, az eszközök értékesítésében nem várunk érdemi változást, így óvatos növekedés jellemezheti a szegmenst a következő évek során is. Összességében 2028-ra már 550 milliárd forint feletti bevételt várnánk a szegmenstől, így a 2023-2028 közötti időszakra 4,4 százalékos körüli évesített növekedést (CAGR) várnánk. Ennek a növekedésnek a nagyobb hányada még idén, illetve jövőre zajlódhat le, ezt követően 2-3 százalék közötti javulást várnánk hosszabb távon is.

Vezetékes szegmens

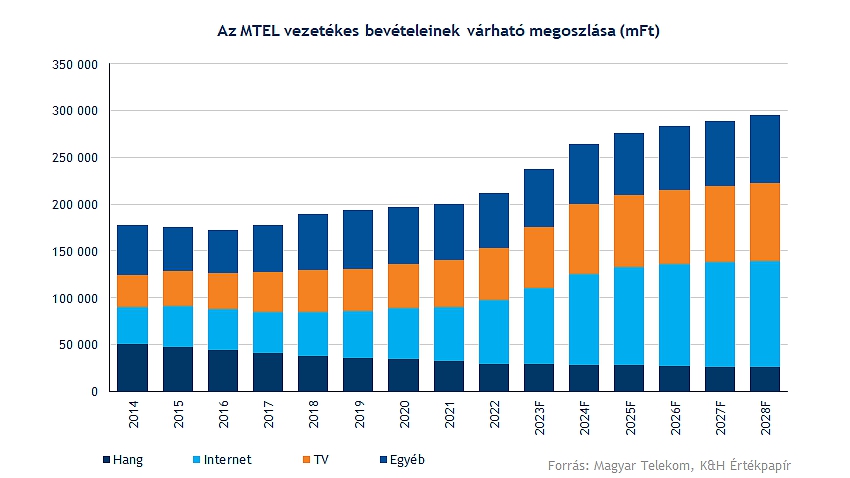

A vezetékes láb változatlanul a magyarországi bevételek mintegy 31-32 százalékát teheti ki, a mobil üzletághoz képest kissé mérsékeltebb ütemű növekedést prognosztizálunk, valamint kiemelendő, hogy a szegmensek között azért érdemi különbség fedezhető fel. A vezetékes telefon előfizetőinek számában is lassú lecsorgás volt megfigyelhető, ezzel együtt az ARPU is mérséklődést mutatott, bár a díjemelések hatására kissé megtorpanni látszik az erősebb negatív trend. Hosszabb távon azonban változatlanul csökkenést prognosztizálunk, hiszen az áremelések pozitív hatása is idővel kifuthat, bár az idei évet még a tavalyihoz hasonló 28-29 milliárd forintos bevétellel zárhatja az üzletág.

Ami igazán előre mozdíthatja a vezetékes láb bevételeit, az az internet iránti stabil kereslet. A következő évek során a kormánnyal kötött megegyezés alapján is nagymértékű fejlesztésbe kezd a Telekom, így a lakosság számára is egyre inkább biztosítottá válik a nagyobb sávszéllességű internet elérés. Jövőre így már 100 milliárd forint feletti bevétellel kalkulálunk ezen a téren, míg ezzel együtt a TV-előfizetések is stabil növekedést mutathatnak. Ugyan a közeljövőben összességében megtorpanhat a bevételnövekedés üteme, de 2028-ra így is 290 milliárd forint körüli bevételt várnánk a vezetékes üzletág felől. Az éves javulás üteme tehát szignifikánsan nem válna el a mobilszegmenstől, érdemi emelkedés szintén az első években várható, míg ezt követően 3 százalék alá süllyedhet a CAGR.

Egyéb szegmens

A cégcsoport macedón leányvállalatáról is érdemes egy-két szót ejteni, hiszen itt is meggyőző növekedési ütem mutatkozott az elmúlt időben, habár a 2023-as év már csak mérsékelt emelkedést hozhatott, ez leginkább az erősödő forintnak köszönhető. Idénre így már markánsabb bővülést várnánk, hiszen a bázis is erősebb forint árfolyamot tartalmaz, így egy stagnáló, esetleg gyengülő trend a magyar deviza terén nem jelentene már akadályt a bevételek növekedése szempontjából. A magyar egységhez képest azért konszolidáltabb javulást jósolnánk, hiszen az áremelési hatások itt nem játszanak szerepet, de hosszabb távon a 3-4 százalékos javuló tendencia fennmaradhat.

Az SI/IT üzletág bevételei tavaly ismét emelkedésnek indultak a kedvezőbb beruházási és fejlesztési környezetnek köszönhetően, így 79-80 milliárd környéki bevétele származhatott (a negyedik negyedévet is figyelembe véve) innen a társaságnak. A következő években sem várnánk kiugró értékeket, így óvatosabb becslést alkalmazva, 70 milliárd forintos bevételekkel számoltunk évről-évre.

Most emelkedhet igazán a profit

A bevételek terén szemmel látható a stabil növekedési pálya, ezzel együtt már az elmúlt időben is javultak a profitok, valamint az ehhez kapcsolódó marzsok is. A következő években azonban az eddigieknél is nagyobb mértékű profitnövekedést várnánk, ebben pedig a kormányzattal közösen kiadott nyilatkozat játszik nagyobb szerepet. Két lényegi pontot ki kell emelni ennek kapcsán, amelyek jelentős mértékű hatást fejthetnek ki a profitabilitás szempontjából:

- A közműadó kivezetése már az idei évben lezajlik, ez tavaly 7 milliárd forint feletti terhet jelentett a Telekom számára. Ugyan azért a távközlési adó és a távközlési pótadó mértéke még emelkedhet, így jelentős mértékű visszaesést nem várnánk az adófizetés mértéke kapcsán, de összességében mindenképp pozitív hatást jelent az eredmények alakulásának szempontjából.

- Jövőre azonban a távközlési pótadó is kivezetésre kerülhet, amely 30 milliárd forint körüli könnyítést jelent a cégcsoport számára. Így ez az összeg a profit soron csapódhat le, ezzel tovább javítva a cég profitabilitását.

Látható tehát, hogy a jelentős adóterhektől szabadulhat meg a Telekom a következő időben, amely a részvényesi értéket tovább növelheti. Kérdéses lehet azonban, hogy egy esetleg gyengébb gazdasági környezetben nem vet ki újabb adókat a kormány, bár a várakozások szerint már erősödő pályára állna a gazdaság, ami a költségvetés helyzetét is nagyban javítaná a fogyasztási típusú adókon keresztül. A digitalizáció fejlesztése is kulcskérdés maradhat a kormány számára is, így ez összességében kedvező környezetet teremthet a cégcsoport számára.

Az adóterhek kapcsán kiemelendő a globális minimumadó bevezetésének szerepe, hiszen ez alapján a minimum nyereségadó kulcsnak el kell érnie a 15 százalékot. A Telekom esetében mi nem számítunk érdemi változásokra, hiszen az elmúlt időben is rendre nagyobb nyereségadó terhelte a vállalatot, bevételarányosan is 9 százalék feletti költségterhek mutatkoztak összességében (közműadó, távközlési adó, távközlési pótadó, nyereségadó). Így a két adónem kivezetésével ugyan csökkenés várható az adóteher kapcsán, de a globális minimumadó bevezetése nem befolyásolja összességében a Telekom adórendszerét.

Két aspektust még ki kell emelni a költségek tekintetében, az egyik a tavalyi évben elszálló energiaköltségek, emellett pedig a pénzügyi veszteségek rontottak jelentős mértékben a cég profitabilitásán. Utóbbi esetében érdemi javulást várnánk, hiszen a kamatköltségek mérséklődhetnek, a negatív irányú árfolyamingadozások is megszűnhetnek idővel, illetve az energiaárak konszolidációja is segíthet a költségek mérséklődése kapcsán. Így jelentős profitnövekedést várnánk az elkövetkező két év során, majd ezt követően a konzervatívabb megközelítést alkalmazva stagnálásra, esetleg kisebb mérséklődésre számítunk. Persze a vártnál nagyobb bevételnövekedési ütem további profitnövekedést eredményezhetne, de többek között a bérköltségek, az adók és a közvetlen költségek terén nem várnánk csökkenő tendenciát a 2026-2028 közötti periódusban.

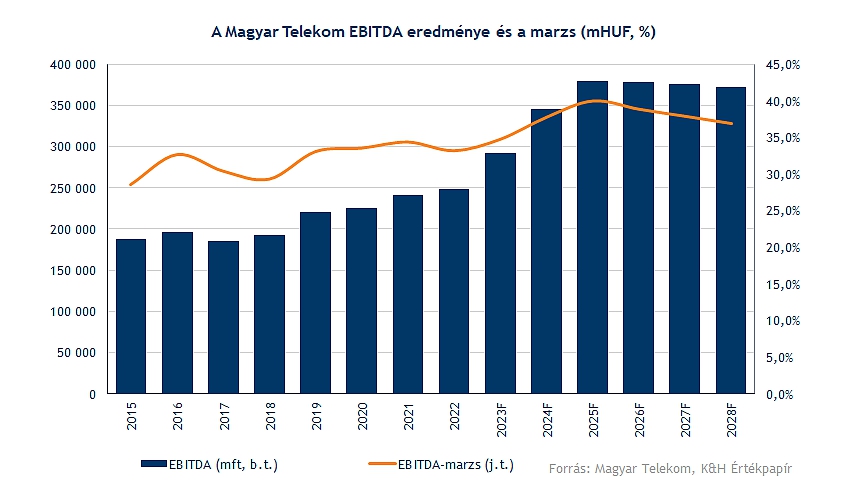

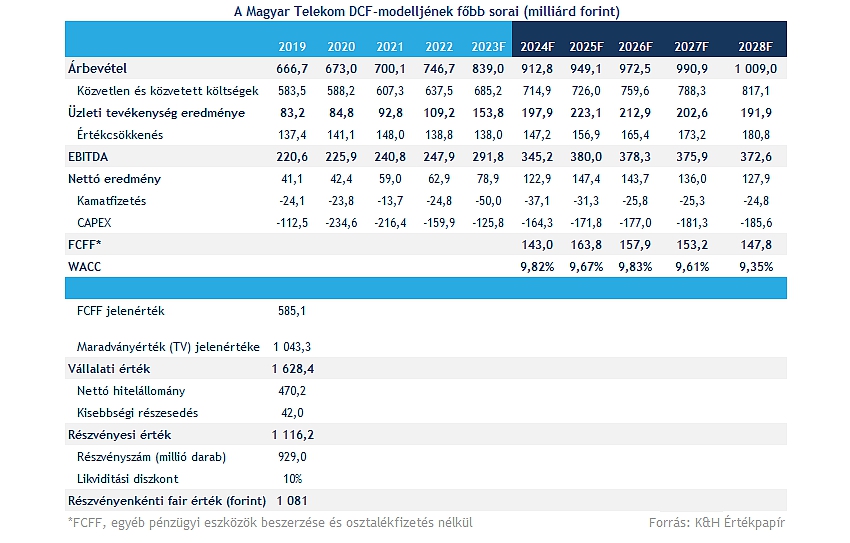

Az erős teljesítménynek köszönhetően a marzsok is magasabb szinten ragadhatnak, így javuló EBITDA mutatkozhat az elkövetkezendő évek során, 2025-re 380 milliárd forintos eredmény elérése is reális lehet. Így az ehhez kapcsolódó eredményhányad is 40 százalékra növekedhet, ebben a különadó feloldása is jelentős szerepet játszik. Ezt követően azért mérséklődést várunk EBITDA-marzs tekintetében, hiszen a költségek növekedése, és a lassuló növekedési ütem bevételi oldalon kifejtheti hosszabb távú hatásait, bár látható, hogy a korábbi évekhez képest nagyobb marzs mellett üzemelhet a következő évek során is a vállalat.

Továbbá a Telekom működése szempontjából a különböző frekvenciasávok szerződésének megújítása elengedhetetlen. Ezek rendre hosszú távú szerződéseket jelentenek, azonban a magas inflációs környezet ezeknek a szerződéseknek árára is kihatással lehet, így a CapEx soron megjelenő tételek jelenértékével csökkentjük a terminal value-t, annak érdekében, hogy reálisabb képet kapjunk a részvény fair értékéről.

Mennyit érhet a papír?

Az eddigiekben kifejtett növekedési kilátások, a javuló tendencia alapján a cég cash flow termelése is magasabb szintekre kerülhet, ez pedig a diszkontált cash flow modell alapján számított értékeltséget is pozitív irányba mozdítja el. Látható, hogy a bevételek rövidebb távon még dinamikusabb növekedést mutathatnak a díjkorrekcióknak köszönhetően, ezt követően konzervatívabb megközelítést alkalmaztunk. Ennek eredményeképp az EBITDA is 2025-re 380 milliárd forintra emelkedhet, ahonnan a lassabb bevételnövekedést feltételezve nem várunk hatalmas növekedést ezt követően. Ezzel együtt nettó profitsoron is hasonló tendenciák figyelhetők meg, a rövidebb távon lejátszódó kedvező folyamatok a hosszabb távú profitabilitásra is pozitívan hathatnak.

A Telekom portfóliójának szerves részét képezi az adósság, hiszen ezáltal olcsóbban tudja finanszírozni önmagát, amely alacsonyabb tőkeköltséget eredményezhet. Az utóbbi időben a proxy-ként használt magyar 10 éves kötvényhozam mértéke is mérséklődést mutatott, ez pedig kedvező hatást eredményez árazási szempontból is. Ugyan a hozamkörnyezet visszaszorulása az inflációs nyomás mérséklődésének is köszönhető, ez pedig bevételi oldalon már lassuló növekedést okozhat hosszabb távon.

Erőteljes cash flow növekedést prognosztizálunk a következő évekre, amelynek köszönhetően a vállalat értéke meghaladja az 1630 milliárd forintos értéket, amihez 1080 forintos fair értéket párosítunk. Ez a jelenlegi árfolyamhoz képest is jelentősebb felértékelődési potenciált jelez, látható, hogy az inflációkövető díjkorrekció, a költségek várható csökkenése, valamint a különadó kivezetése igencsak érzékelhető pozitív hatást jelent az árazásra nézve.

Osztalékpapír maradhat a Telekom

A növekvő profitabilitásból a befektetők is részesülhetnek, hiszen már hosszú évek óta az osztalékpapírok sorát bővíti a Telekom, így a részvényesek is nagy hangsúlyt fektetnek a kifizetendő osztalék mértékére. Az elmúlt években változtatott az osztalékpolitikáján a cég, így a módosított nettó eredmény 60-80 százaléka kerül kifizetésre, ugyan az eredeti tervek szerint ez a 2022-2024-es időszakra vonatkozó politika, de ennek terén nem várunk változást a közeljövőben.

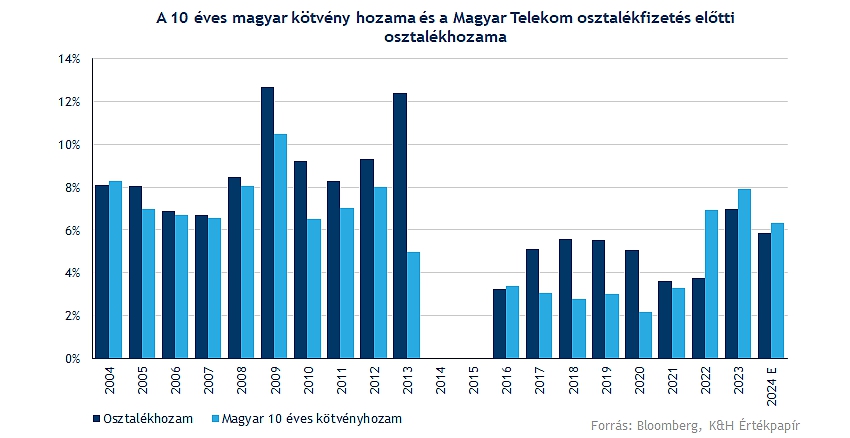

A 2023-as eredmények után 59 forintos részvényesi juttatással számolunk, ez osztalékok terén 44 forintot, míg részvényvisszavásárlás kapcsán 15 forintos juttatást képezhet részvényenként. Utóbbi esetében nem számolnánk növekvő mértékkel, hiszen a piac felszívó képessége is szűkös, így limitált lehet ezen a téren a Telekom mozgástere. A 44 forintos osztalék a jelenlegi árfolyamon számolva 5,5-6 százalék közötti osztalékhozamot jelez, amely megközelíti a 10 éves magyar kötvényhozam szintjét. Ha ehhez a részvényvisszavásárlás értékét is hozzávesszük, akkor már prémium mutatkozik a részvényesek számára.

A valódi növekedés azonban az ezt követő években játszódhat le, hiszen, ahogy azt a profitok várható alakulásánál kifejtettük, jelentős mértékű eredménynövekedésre van kilátás, amely részvényesi oldalon is pozitív hatásokat válthat ki. Így az idei évi eredmények után már 95 forintos, majd 107 forintos részvényenkénti juttatással kalkulálunk (osztalék + részvényvisszavásárlás). Ez pedig a jelenlegi árfolyam mellett már jelentős mértékű osztalékhozamot jelentene, ráadásul stabil eredmények mellett akár a 100-110 forint körüli osztalék kifizetését jelölhetné ki célként a menedzsment. Ekkora mértékű osztalék kifizetése jelentős osztalékhozamot jelentene a mostani szintekhez képest, ráadásul a 10 éves magyar kötvényhozamhoz képest is jelentős prémiumot jelentene, míg a múltban 1-2 százalékos prémium mutatkozott. Ez pedig akár magasabb árfolyam elérését válthatja ki a befektetőkből, ezzel is mérsékelve az elérhető osztalékhozamot mértékét.

Értékeltség alapján is lenne még tér

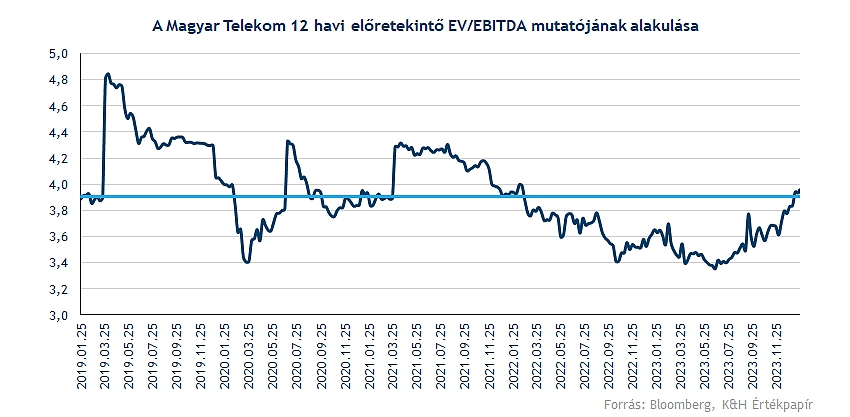

Ugyan az utóbbi időben emelkedésnek indult a Telekom 12 havi előretekintő EV/EBITDA rátája, azért túlárazottságról közel sem beszélhetünk még mindig. Az ötéves historikus átlaga körüli szinten mozog a ráta jelenleg, azonban így is 4-es alatti mutató figyelhető meg. A versenytársakból összeállított peer group-hoz képest is jelentősebb diszkont látható, hiszen a versenytársak átlagosan 7-es EV/EBITDA mutatón forognak.

A múltban is diszkonton forgott a részvény, azonban az elemzői konszenzus a saját számításainkhoz képest lemaradónak látszik, így a javuló várakozások alacsonyabb értékeltségi számokat eredményezhetnének a jövőben. Relatív értékeltség alapján, ha 4-es előretekintő EV/EBITDA mutatóval számolunk (amely így is jelentős diszkontot képez a versenytársakhoz), akkor is 930 forint feletti fair értéket láthatunk. Tehát a jelenlegi szinteken szemmel láthatóan alulértékelt a Magyar Telekom részvénye.

Más is mozgathatja a részvényt?

A nagymértékű árfolyamemelkedés következtében a Magyar Telekom piaci kapitalizációja is jelentős mértékű változáson ment keresztül. Ez pedig új lehetőségeket nyithat új indexekbe való bekerülés előtt, így érdemes lehet az MSCI Emerging Markets indexének kritériumait közelebbről is megvizsgálni.

Fontos méret és likviditási kritériumoknak kell megfelelnie egy-egy adott részvénynek, hogy bekerülhessen az indexbe. Ebben az esetben 2,07 milliárd dolláros piaci kapitalizációt, és 1,03 milliárd dolláros közkézhányaddal súlyozott piaci kapitalizáció elérésére lenne szükség. Így az USDHUF árfolyamának mozgásától is függ a belépési korlát forintban számolt értéke, de jelenlegi árfolyamadatok mellett 1000-1100 forint közötti részvényárfolyam elérésére lenne szüksége a Telekomnak. A fentebb meghatározott fair értékünk is e körüli értéket jelez, ez alapján reálissá válhat akár az indexbe való bekerülés a jövőben, illetőleg a piaci szereplők ezt részben meg is előlegezhetik már a szint felé közeledve, és ez is driver lehet az árfolyamra nézve.

Kedvező folyamatok mozdíthatják felfele az árfolyamot

A fentiek után tehát bőven van mit számításba venni, a Magyar Telekom kapcsán, így frissítettük korábbi fair érték becslésünket. Az előző években már többször sor került erre a mostani frissítés pedig alapvetően ezeknek a modelleknek a felülvizsgálatát jelenti. Látva tehát a pozitív kilátásokat, összességében optimisták lehetnek a befektetők a Telekom kapcsán, amely előtt akár hosszabb távú felértékelődés állhat. A költségek terén várható érdemi mérséklődés, illetve az adóterhek csökkenése hozhatja el a profitabilitás jelentősebb mértékű javulását. Hiszen így nagyobb ugrást hajthat végre a Telekom nettó profitsoron, amellyel együtt a marzsok is magasabb szinteken stabilizálódhatnak.

Nemcsak a költségoldali események gyorsíthatják fel a cég növekedését, hiszen bevételi oldalon is kedvező folyamatoknak lehetnek tanúi a befektetők. Az inflációkövető díjkorrekció az idei évben is jelentős mértékű bevételbővülést hordozhat magában, az infláció visszaszorulásával azonban csökkenhet a tér a Telekom előtt is az áremelések végrehajtása kapcsán. Számításaink során inkább az óvatosság elvét alkalmazva kisebb ütemű emelkedéssel számoltunk hosszabb távon már bevételi oldalon, így várakozásokon felüli bevételtermeléssel tovább javulhat a cég értékeltsége.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.