Az elmúlt negyedéves eredményében igencsak gyenge számokat tett közzé a Micron, a bevételek jelentősen visszaestek, a profit pedig gyakorlatilag eltűnt, és veszteséggel zárta a negyedévet a chipgyártó. Pénzügyileg persze az elmúlt évek jó teljesítménye miatt stabil a vállalat, azonban most a félvezető szektorban egy lefele tartó iparági ciklus, és egyre inkább a túlkínálat jelei mutatkoznak. A Micron előrejelzése alapján ebben legkorábban a jövő év második felére jöhet javulás. Rövidtávon azonban nehézségekkel kell megküzdenie a cégnek, és a részvényárfolyamban is ez árazódik.

Erőteljes csökkenés a bevételekben

A korábbi előrejelzésének megfelelő eredményről számolt be a Micron negyedéves jelentésében, azonban összességében a trendek negatívak a chipgyártónál. A korábbi profit szinte teljesen eltűnt, sőt a szabad cash flow negatív tartományba csúszott vissza, miközben a kilátások sem annyira jók rövidtávon. Egyre inkább az látszódik a Micron számai alapján, hogy a memóriapiacon egy túlkeresletes időszakból, egy túlkínálat jellemezte időszakba fordul át az iparág. Fordulat ebben csak a jövő év második felében jöhet a jelenlegi előrejelzések alapján, addig is azonban kihívásokkal teli lehet a környezet a Micron számára.

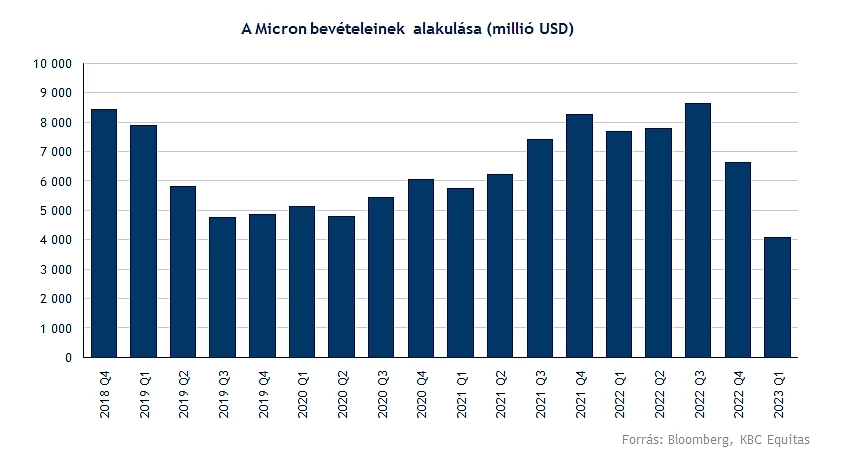

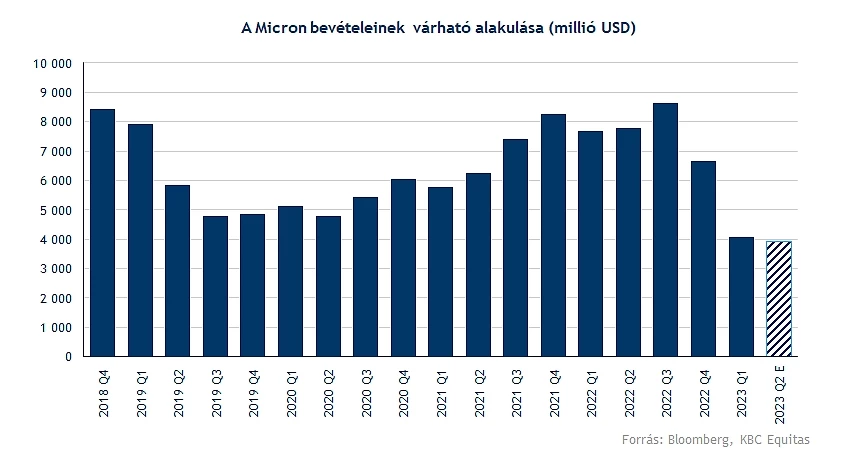

A bevételekkel kezdve a legutóbbi negyedévben (2023 Q1-es üzleti negyedév) a Micron bevételei 39 százalékkal csökkentek negyedéves alapon és 47 százalékkal éves alapon. Ezzel a bevételek szintje a 2019-es szint alá csökkent és mindenképpen drasztikus visszaesést jelent a korábbi 8 milliárd dollár körüli negyedéves szintről. A visszaesés persze nem most kezdődött, az előző negyedéves számok sem voltak erősek, azonban a mostani negyedév kifejezetten gyengének mondható.

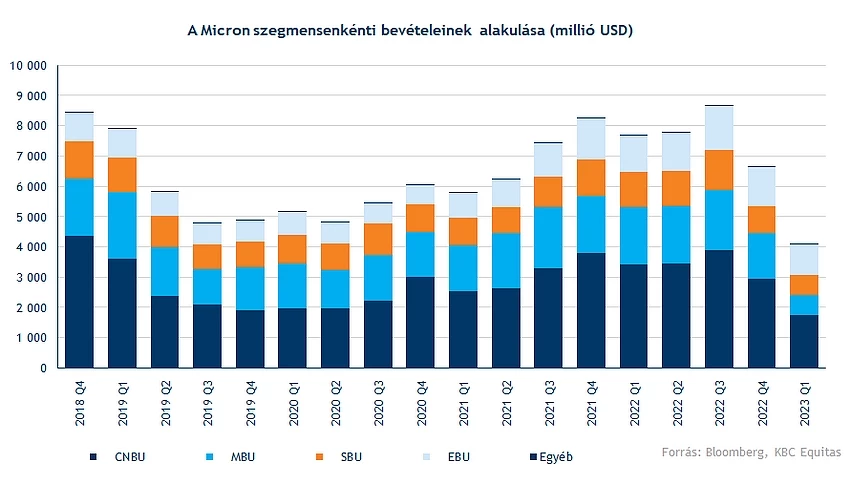

A visszaesés pedig minden szegmensben tetten érhető, a két fő termékcsoportot nézve a NAND típusú memóriáknál 27, míg a DRAM típusú memóriáknál 69 százalékos volt a visszaesés a bevételekben. Mindkét termékcsoportnál 20 százalék feletti volt az átlagos eladási ár csökkenés is.

A különböző szegmensekben is jelentős volt a visszaesés. A Compute and Networking szegmensben (CNBU) 40 százalékos volt a csökkenés a bevételekben, amely a vállalati szerverekbe készített chipek eladásánál is visszaesést mutat. Az Embedded (EBU) szegmensben 23 százalékos volt a visszaesés, amely főként az autóipari felhasználású eszközöket tartalmazza. A különböző számítógépekbe készült háttértárolók eladásai a Storage (SBU) szegmensben 24 százalékos volt a csökkenés, míg a mobileszközöknél 57 százalékkal esett vissza a bevétel. A leglátványosabb tehát a mobileszközökbe készült chipek eladásának visszaesése, amely egyébként fontos jelzés az iparág felé is az eladásokat illetően.

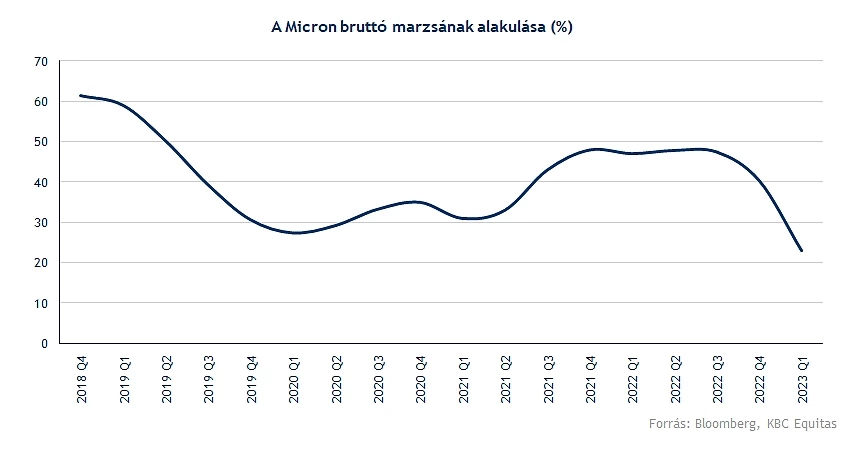

Az átlagos eladási ár csökkenésével a bruttó marzs többéves mélypontra csökkent, 23 százalékra. A működési költségek esetében egyébként nem volt annyira jelentős a növekedés, bár a 12 százalékos növekedés első ránézésre annak tűnhet, de az eladási árak változása ennél jóval nagyobb hatást jelent.

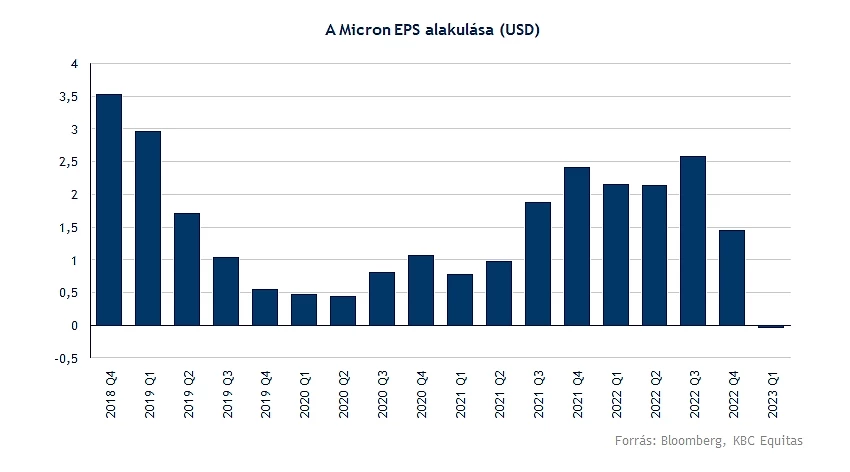

A negyedév során mind a működési eredmény, mind az adózott eredmény is negatív lett, a tisztított EPS mínusz 0,04 dollár volt, amely szintén a legrosszabb eredmény az elmúlt években.

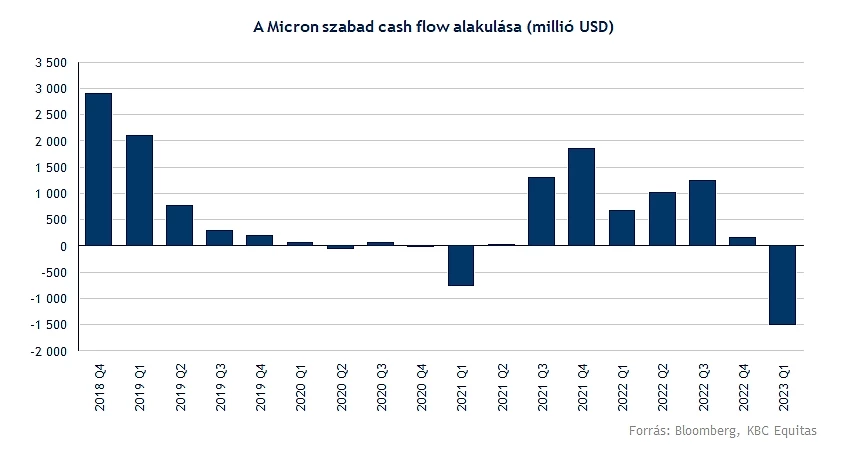

Az előző negyedévekben látott pozitív cash flow termelés pedig átváltott a negatív tartományba. A negyedév során 2,5 milliárd dollár volt beruházásra fordított összeg, ezt pedig messze nem érte el a működésből származó cash flow, amely miatt mínusz 1,5 milliárd dollár volt a szabad pénzáramlás. Ennél nagyobb összeget több negyedévre visszamenve sem láthatunk a Micron esetében.

A következő évben a beruházások visszafogásával is reagál a piaci környezet változására a Micron, valamint az alkalmazottak 10 százalékától is megválik. Rövidtávon azonban még nem várható javulás a trendekben, a következő negyedéves előrejelzés alapján a bevételek 3,8 milliárd dollár körül alakulhatnak egy 400 millió dolláros sávban, viszont a profitabilitás további csökkenésére kell készülni, a bruttó marzs 10 százalék alá eshet be. A veszteség pedig részvényenként 62 cent körül alakulhat.

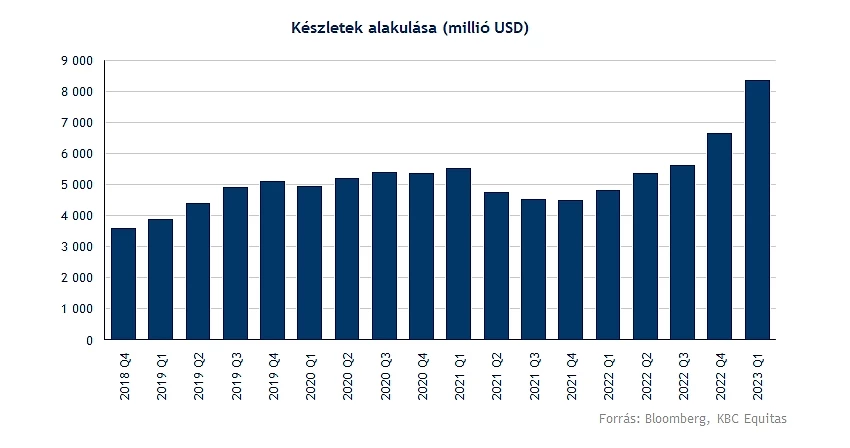

Továbbá a Micron kimutatásaiból is arra következtethetünk, hogy a korábbi magas kereslet mérséklődni látszik, ezzel együtt pedig az alacsony készletállományok időszakából az elmúlt negyedév végére már rekordmagas készletállomány alakult ki a Micronnál. Ezzel együtt pedig a vevőszámlák összege csökkenést mutat, illetve a szállító számlák egyenlege növekedést. Az eszközök forgási sebessége pedig az elmúlt negyedévekben 60 napról 73 fölé növekedett. A piacon a memóriaárak is csökkentek a túlkínálat kialakulása következtében, és nyilvánvalóan ez a Micron negyedéves számaiban is látszik.

Rövid távon tehát negatívak a kilátások a szektorban, viszont a Micron menedzsmentje szerint a jövő év második felére már javulhat a piaci környezet, és a magas készletállomány abban a helyzetben már előnyös lehet. Részben tehát tudatos is lehet a készletezés, amely majd egy kedvezőbb iparági ciklusban segítheti a nagyobb bevételnövekedést. Kockázat persze, hogy mikor fog helyreállni a piac. Jellemzően a múltban is megfigyelhető volt a chipgyártóknál, hogy 2-3 negyedév jelentősebben csökkenő időszak után egy stabil szintre beálltak a bevételek, ahonnan ismét emelkedés következett. Tehát egy másfél-két éves időszak lehet gyengébb, viszont ebben már benne vagyunk, és a részvényárfolyamban is már beárazódhattak ezek a negatív kilátások a hozamkörnyezet emelkedése mellett.

Tovább eshet az árfolyam

A legfrissebb eredmények persze szintén borús képet festenek még a korábbi várakozáshoz képest, így a részvényárfolyam is eséssel reagálhat a jelentésre. A 48,5 dolláros szint körül található a korábbi mélypont, ez támaszt jelenthet az árfolyamnak. A jelenlegi mozgások alapján 65 és 48 dollár között kialakulhat egy sáv a részvénynél, amennyiben nem töri le a korábbi mélypont szintjét. Ezzel a Micron árfolyama ismét a 2020 őszi szintekre eshet vissza. Trendforduló egyelőre nem látható, viszont az erőteljesebb csökkenő trendből már kijönni látszik az árfolyam.

A Micron napi grafikonja (2022. 12. 22. nyitás előtt)

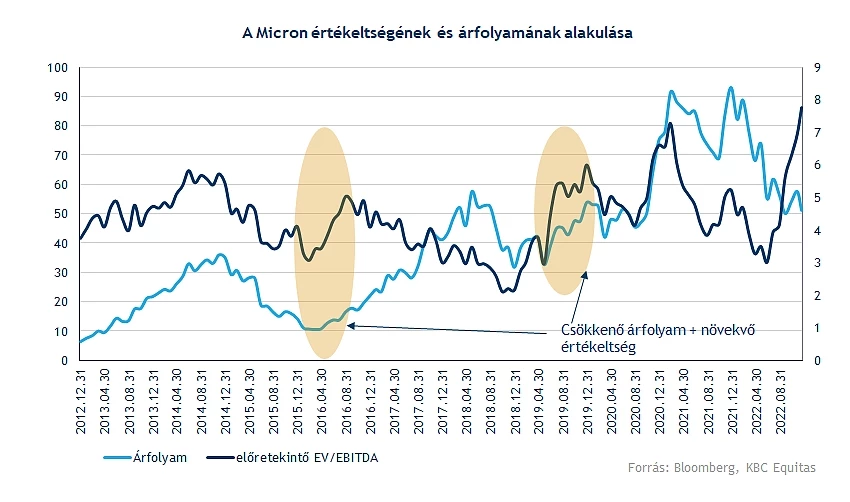

Az értékeltségben viszont szintén érdekes trend kezd mutatkozni. Az árfolyam esésével együtt az értékeltség most csúcson van, amely a drasztikusan visszaeső eredménymutatóknak köszönhető. Az egy részvényre jutó eredmény az előretekintő várakozások alapján minimálisra csökkent, és az EBITDA alakulásában is hasonló a trend, miközben ehhez képest az árfolyam, illetve a vállalati érték (EV) nem esett vissza annyira. A jelenlegi környezetben is hasonló a helyzet, ugyanakkor a múltban már volt erre a példa a Micronnál. Egy ilyen gyorsan változó iparágban is a szorzószámok mögötti fundamentumokat mindenképpen érdemes figyelembe venni.

2016-ban szintén egy nagyobb árfolyamesés után jelentősen megemelkedett az EV/EBITDA ráta, mivel visszavágásra kerültek az eredményvárakozások, viszont a piac lassan elkezdte árazni a javulást, amellyel kezdetben még emelkedett az EV/EBITDA ráta, viszont az iparági ciklus csúcsán, amikor magas volt az eredménytermelés, az emelkedő árfolyam mellett is csökkent az értékeltség.

Az értékeltség persze a rövid távú árfolyammozgásokat nem tud magyarázni, illetve a múltban is leginkább 1-2 éves trendeket mutatott. A jelenlegi környezetben pedig szintén bizonytalan, hogy a félvezető szektorban mikorra várható javulás. Egyelőre most 2-3 negyedév lehet most a gyengébb periódus az előrejelzések alapján, de a globális gazdasági növekedés kapcsán is jócskán vannak kockázatok, és egy recesszió szintén nem kedvező, egy lassabb helyreállás pedig tovább nyújthatja a gyengébb periódust, és ezzel együtt a részvényárfolyamnak sem kedvez.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.