Kiugró volt a Target tegnapi teljesítménye, a részvény közel 18 százalékos pluszban zárta a kereskedést, miután a harmadik negyedéves jelentése pozitív meglepetéseket tartogatott. Ugyanis profitsoron jelentős felülteljesítés mutatkozott, több mint egy éve nem zárt ennyire erős negyedévet a kiskereskedelmi óriás. Ez az idei, egyébként gyenge évben kifejezetten jó hír, már a profitabilitás is a régi szintekre tudott feljavulni, ezt leginkább a csökkenő készletállománnyal érte el a cég.

Nagyobb ugrásnak lehettek szemtanúi tegnap a Target részvényesei, a papír több mint 15 százalékos pluszban indította a kereskedést és ezt követően is további emelkedésre volt képes a részvény.

A tegnapi árfolyammozgásnak köszönhetően jelentős változáson esett át a Target technikai képe, a részvény már a tavaly április óta tartó negatív trendvonalat törte át. Ezzel azért vonzóbbá is vált a papír technikai szemszögből nézve, hiszen egy igen fontos ellenállási szintről van szó.

A következő technikailag fontos szint 139 dollár környékén mutatkozik, a tartós emelkedéshez először még ezt a szintet kellene átlépnie az árfolyamnak. Efelett még a 180 dolláros szint jelenthetne akadályt.

A csökkenő trendvonal áttörése mellett már az indikátorok is egy trendforduló képét mutatják, tovább erősítve a technikai képet. Az RSI még október első felében jelzett vételt, továbbá már az MACD is vételt indikál, idén április óta először. Összeségében tehát az árfolyammozgás és az indikátorok is a csökkenő trend megfordulását jelzik, ezzel vonzóbbá válhatott a Target részvénye a technikai kép alapján.

A Target heti grafikonja (2023. 11. 16. nyitás előtt)

Rövidebb idősíkon nézve is hasonló megállapításokat tudunk tenni, bár a napi grafikonon közelebbi ellenállások is mutatkoznak. Most a részvény előtt a 138 dolláros szint áttörése lenne az elsőszámú feladat, míg fentebb a 153 dollár körüli zóna akaszthatná meg ez emelkedést. Támaszként a 126 dolláros szintet érdemes figyelni majd, míg lentebb 105 dollár környékén találhatna védelemre az árfolyam egy lecsorgás esetén.

Ugyan az RSI túlvett szinteken tartózkodik már a napi grafikon alatt, de ez nem feltétlenül jelenti azt, hogy az emelkedő trend ne tartana ki. Az MACD is inkább a további erősödés felé mutat, az MACD vonal éppen tegnap vitte át a nullvonalat.

A Target napi grafikonja (2023. 11. 16. nyitás előtt)

Miért volt ilyen gyenge a részvény idei teljesítménye?

Az amerikai kiskereskedelmi piacon a Target prémiumabb kategóriába pozícionálja magát, drágább, de minőségibb termékeivel. Ez az üzleti modell sokáig nyerőképes volt, a Target a piaci átlagnál magasabb marzsok mellett tudott működni, és folyamatosan terjeszkedett, javítva bevételein. Azonban mint az utólag kiderült, a magasabb inflációs környezetben árérzékenyebbé váló vásárlók elsősorban az alacsonyabb marzzsal bíró élelmiszerekre költöttek, míg a több profitot hozó tartós termékek forgalma visszaesett. Emellett az is közrejátszhatott a gyengébb teljesítményben, hogy ezek a vásárlók nem a Target magasabban árazott termékeit választották, hanem inkább a nagyobb akciókat kínáló Walmart és Costco üzletekbe mentek vásárolni.

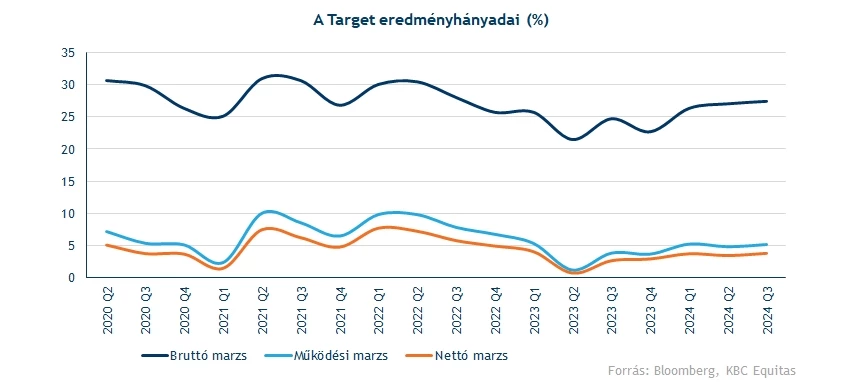

Ez az emelkedő bolti lopásokkal és készletfelhalmozódással együtt csökkenő profitszámokat, és ami még fontosabb, gyengébb profitelőrejelzéseket eredményezett. Ugyanis annak érdekében, hogy az emelkedő összegű készleteket kipörgesse a Target, jelentős árkedvezményeket kellett eszközölniük, ami igencsak visszavetette a profitabilitást. A cég bruttó eredményhányada idén már 25 százalék alá esett be, korábbi időszakokban ennél azért magasabb szinteket szokhattak meg a befektetők. A most lezáruló negyedévben viszont már jól láthatóan a régi időket idézi a profitmutató, 27 százalékon tartózkodott a bruttó marzs.

Erős negyedévet zárt a Target

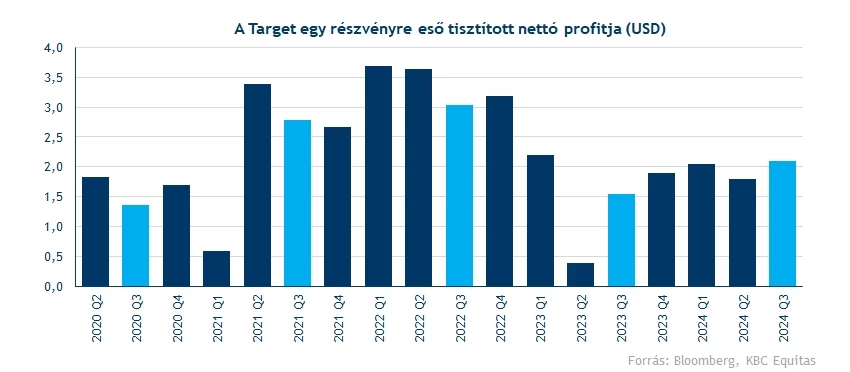

A kimagasló részvénypiaci teljesítmény mögött a tegnap nyitás előtt közzétett negyedéves jelentés áll, amely pozitív meglepetéssel tudott szolgálni. Profit téren ugyanis jelentős felülteljesítés mutatkozott, elemzők 1,5 dolláros EPS-t vártak, ennél viszont 40 százalékkal magasabb, 2,1 dolláros egy részvényre eső nettó profitot realizált előző negyedév alatt a társaság. Ez éves szinten már jelentősnek nevezhető, 36 százalékos növekedést jelent, és több mint egy éve nem zárt ennyire erős periódust a vállalat profit téren. A bolti lopások is visszaesést mutattak, tovább javítva a profitabilitást. Az előttünk álló negyedévre vonatkozóan 1,9-2,6 dollár közötti EPS-t vár a vezetőség, ez nagyjából megfelel a 2,23 dolláros elemzői előrejelzésnek. A Target csúsztatott üzleti év szerint közli eredményeit, így a 2023. október 28-án lezárult időszakot jelzi a 2024-es üzleti év harmadik negyedéve.

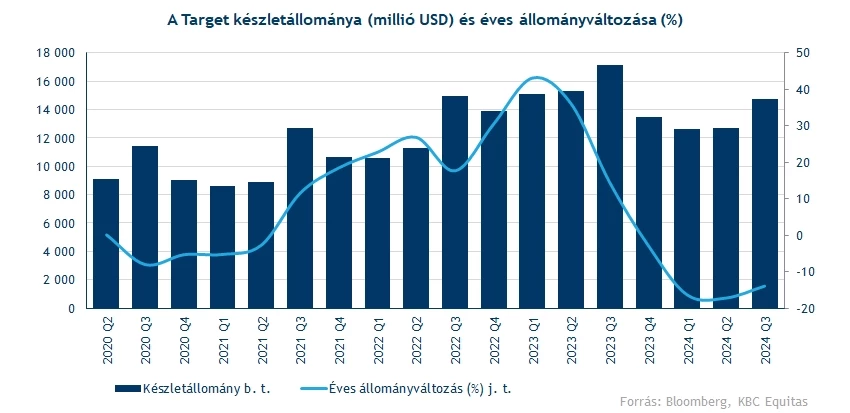

A vártnál erősebb profitteljesítményt elsősorban a hatékonyabb készletkezelésnek köszönhette a Target, így a készletszintek 14 százalékos visszaesést mutattak a negyedév végén. Az üzleti harmadik negyedévek végére jellemzően magasabb készletállománnyal szokott rendelkezni a Target az ünnepi időszakra készülve, így itt fontos a szezonalitás hatását is figyelembe venni.

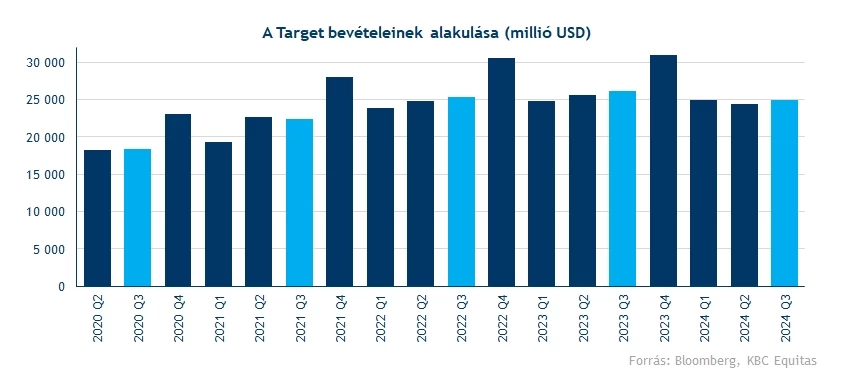

Annak ellenére tudott a nettó profit ekkorát nőni, hogy a bevételek továbbra is csökkenést mutatnak. A 25 milliárd dolláros árbevétel ugyanis 4 százalékkal marad el az előző év ugyanezen időszaka alatt elért eredménytől. Arról tehát továbbra sem beszélhetünk a Target esetében, hogy végéhez értek volna az iparágban fennálló problémák, leginkább a társaság erőfeszítései mutatkoznak a céges számokban.

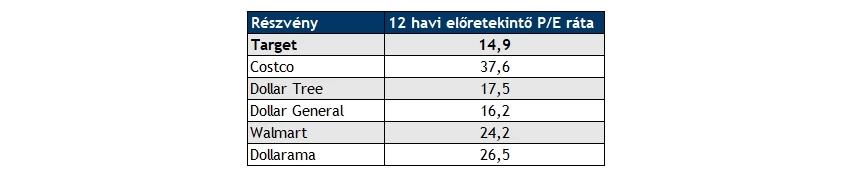

Fundamentálisan is vonzó a papír

Az árfolyam esésével a részvény előretekintő P/E rátája már bőven 14 alatti szintekre esett vissza, így jelentős diszkont mutatkozott a korábbi időszakokhoz, és az egyéb versenytársakhoz képest is. A tegnapi árfolyamugrás ellenére még mindig 15 körüli P/E-en forog a Target részvénye, ez azért jóval alacsonyabb az átlagos iparági értékeltségi szintnél.

A Bloombergen elérhető elemzői ajánlások vétel és tartás között egyenlően oszlanak meg, elemzői körökben inkább vonzónak találják a Target papírját. Sok elemzőház részéről viszont nem láthattunk céláremeléseket, bár ez annak is betudható, hogy a célárak már jelentést megelőzően is igen magasan tartózkodtak. Összesítve azért így is inkább pozitív volt az elemzői reakció, például a Wells Fargo elemzője tartás helyett már vételt javasol, mindezt 148 dolláros célár mellett. Az elemzői konszenzus a jelentést követően 150,5 dolláron áll, ami közel 15 százalékos felértékelődést implikál a tegnapi ugrást követően.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.