Hiába közölt a vártnál kedvezőbb számokat a Broadcom a tegnap este publikált gyorsjelentése kapcsán, a pozitív reakció elmaradt a befektetők részéről, romló profitabilitástól tartva. Az AI-kapcsolt bevételek terén azonban további dinamikus növekedésre van kilátás, amely hosszabb távon is támogatást nyújthat a társaság számára. Az árfolyam így fontos szintek közelébe eshet vissza, az 50 napos mozgóátlag nyújthat támaszt a részvény számára.

Nem lehetnek teljesen elégedettek a befektetők

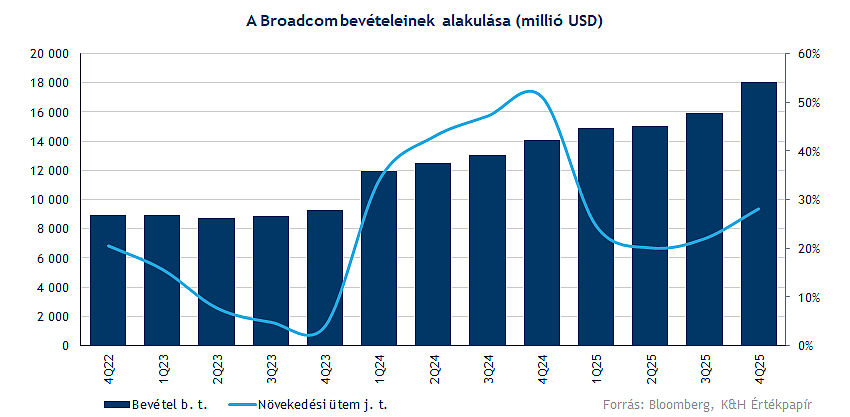

A Broadcom tegnap este közzétette a novemberben zárult, 2025-ös üzleti év negyedik negyedévi eredményeit, amelyek meghaladták a bevételekre és nyereségre vonatkozó előzetes várakozásokat. A bevételek 18,02 milliárd dollárra emelkedtek a konszenzus által becsült 17,49 milliárd dollárral szemben, míg korrigált EPS tekintetében 1,95 dollárt ért el a cég a várt 1,86 dolláros eredménnyel szemben. A vállalat egyúttal közzétette a jövő év novemberéig tartó 2026-os üzleti év első negyedévére vonatkozó előrejelzését, amely szerint a bevételek 19,1 milliárd dollárra emelkedhetnek, ami körülbelül 28 százalékos növekedést jelentene éves szinten, meghaladva a piaci várakozásokat is. Ugyanakkor a részvény a kezdeti pozitív reakciót követően lefelé fordult a piaczárást követő kereskedési időszakban, mivel a piac bizonytalanná vált a jövőbeli növekedés és az AI-szegmens marzsaival kapcsolatban.

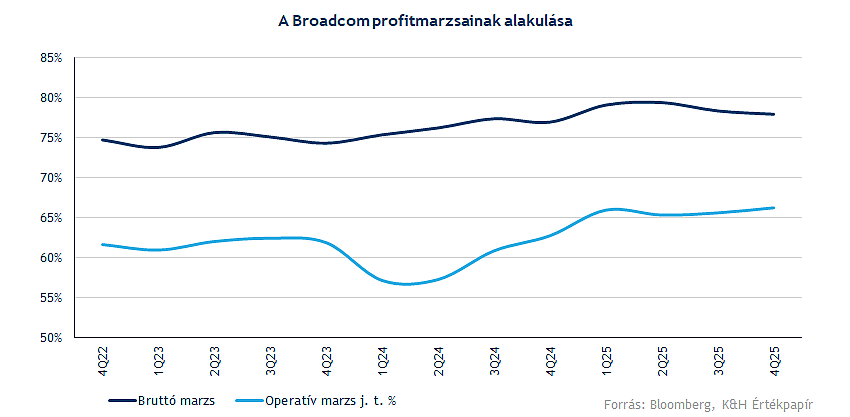

A negyedév növekedésének fő motorja ismét az AI-kapcsolt termékek voltak. A Broadcom közölte, hogy az AI-bevételei a negyedév során 74 százalékkal nőttek az előző évi bázishoz képest, és a 2026-os üzleti év első negyedévében 8,2 milliárd dollárt érhet el, ami a tavalyi évben látott eredménynek a kétszerese lenne. A most zárult negyedik negyedévben az AI-bevételei körülbelül 6,5 milliárd dollárt tettek ki. A félvezető szegmens összességében 35 százalékkal nőtt az előző évhez képest, és elérte a 11,1 milliárd dollárt, a szoftver bevételek pedig 19 százalékkal nőttek, és elérték a 6,94 milliárd dollárt. A konszolidált bruttó profitmarzs 77,9 százalékon áll, miközben az operatív marzs 66 százalékra javult, amely figyelemre méltó eredménynek számít.

Az első negyedévre vonatkozó előrejelzés szerint tehát az AI-bevételek 8,2 milliárd dollárt tehetnek ki, ami körülbelül 1,4 milliárd dollárral haladja meg a konszenzus prognózisát, míg az AI-szegmensen kívül eső alapvető félvezetők bevételei körülbelül 4,1 milliárd dollárra rúgnak, ami a vezeték nélküli divízió szezonalitása miatt körülbelül 10 százalékos csökkenést jelent. A vállalat egyébként a negyedéves részvényenkénti osztalék mértékét 0,59 dollárról 0,65 dollárra emelte. A menedzsment figyelmeztetett, hogy az első negyedévben a bruttó marzs körülbelül egy százalékponttal csökkenhet. Ennek oka az AI-chipek megrendeléseinek magasabb aránya, amelyek jövedelmezősége alacsonyabb, mint a szoftver szegmensé.

Továbbá Hock Tan vezérigazgató megerősítette azt is, hogy az Anthropic a jelenlegi negyedévben 11 milliárd dollár értékű megrendelést adott le. A Broadcom emellett megszerezte ötödik nagyobb ügyfelét is, aki 1 milliárd dollár összegű rendelést adott le. Ezek a megrendelések a Broadcom és a Google közötti szoros együttműködést követik, amelynek keretében a Broadcom egyedi TPU Ironwood AI-gyorsítókat gyárt. A vezetőség szerint a Broadcom AI-portfóliójában legalább 73 milliárd dollár értékű megrendelés áll.

A beszállítói kockázatok továbbra is jelentősek a Broadcom számára. A vállalat gyártási kapacitása partnereitől is függ, elsősorban a tajvani TSMC-től, amely a legfejlettebb chipeket gyártja a Broadcom számára. Jelenleg a piac nyomás alatt van, a szigorúbb exportellenőrzések, a geopolitikai feszültségek és a korlátozott gyártási kapacitásokért folyó küzdelem azt jelentik, hogy bármilyen kiesés azonnal veszélyeztetheti a hatalmas megrendelések teljesítését. A Broadcom ugyan azt állítja, hogy gyártása biztosított, beleértve az új szerelősorokat Szingapúrban, de ha problémák adódnának a beszállítóknál, az bonyolultabbá tehetné a vállalat által a következő 18 hónapra tervezett, 73 milliárd dollár értékű megrendelések teljesítését.

A verseny közben továbbra is kiélezett, az Nvidia továbbra is dominál az adatközpont GPU chipek piacán, az AMD pedig gyorsan bevezetheti saját gyorsítóit. A Broadcom eközben vezető pozíciót vívott ki magának az egyedi chipek (ASIC) és a mesterséges intelligencia hálózati elemeinek piacán. Az Anthropic új megrendelései, az OpenAI-jal kötött megállapodás és az ötödik nagy ügyfél megjelenése azt mutatják, hogy a „testreszabott chipek” iránti kereslet növekszik. Kockázatot jelent azonban, hogy a bevételek nagy része néhány nagy szereplőtől származik, ráadásul az árnyomás csökkentheti a jövedelmezőséget.

A befektetők tehát örülhetnek a rekord nagyságú megrendeléseknek, de ugyanakkor aggódhatnak a profitabilitás miatt. A Broadcom meggyőződése, hogy a testreszabott chipek stratégiája hosszú távon fenntartható, és hogy az ügyfélkör folyamatosan bővül. Ennek ellenére a következő negyedévekben több dolgot is figyelemmel kell kísérni: milyen gyorsan sikerül a 73 milliárd dollár értékű megrendeléseket valódi bevételekké alakítani, hogyan oszlik meg a bevétel a chipek és az AI hálózati elemei között. Emellett kérdéses, hogyan alakulnak a marzsok a komplex rendszerek növekvő részesedése mellett, képes-e a vállalat kezelni a beszállítói kockázatokat, és végül, hogy meg tudja-e őrizni előnyét a versenytársakkal szemben egy olyan időszakban, amikor az egész AI-infrastruktúra hatékonysága és költségei döntő fontosságúak.

Csúcsok közeléből fordul le az árfolyam

Teljes elégedettség nem mutatkozik a befektetők körében a Broadcom gyorsjelentése kapcsán, hiszen 6 százalékos mínuszban nyithat az árfolyam, gyengítve ezzel a piaci hangulatot. Összességében azért hatalmas zuhanásról nem beszélhetünk, ráadásul az év során 70 százalék feletti emelkedést produkált már a részvény, így az éves teljesítményt ezzel nehezen tudná már elrontani, de a mai kilátás nem túl kedvező. A mai visszacsúszás következtében tehát az elmúlt napok emelkedését adhatja vissza a részvény, közeli támaszként az 50 napos mozgóátlag funkcionálhat.

Az emelkedő trendben egyelőre nem látni még törés jeleit, így az 50 napos mozgóátlag alatt még a 316-330 dollár körüli zóna képezhet támaszt, ennek letörése már sokat rontana a technikai kép megítélésén. Az indikátorok is sokat emelkedtek az utóbbi időben, egyelőre még nem látni a túlvettséget jelző szinteket, ráadásul a mai gyengébb teljesítmény az indikátorok terén is mérséklődést hozhat. Hosszabb távon egyébként az elemzők változatlanul optimisták, így a konszenzusos célár 455 dollár felett helyezkedik el.

A Broadcom napi grafikonja (2025. 12. 12. nyitás előtt)

Forrás: TradingView

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.