Várakozáson felüli eredményekről számolt be az Nvidia szerdán piaczárás után. A vállalat több soron is rekordot döntött legújabb gyorsjelentésében, 73 százalékos bevételnövekedés mellett a profitabilitás is erősen alakult. A menedzsment következő negyedéves bevételre vonatkozó előrejelzése szintén felülmúlta a várakozásokat, így tovább gyorsulhat a bevételnövekedés üteme, különösen az adatközponti megrendeléseknek köszönhetően. Azonban a hosszútávú növekedés fenntarthatóságával kapcsolatban aggodalmak jelentek meg a befektetők körében, így a kimagasló eredmények ellenére elmaradt a pozitív piaci reakció tegnap.

Miközben a chipgyártó szektorban rendre kimagasló teljesítmények mutatkoznak az idei évben, a piacvezető Nvidia részvénye egyelőre nem tudott igazán lendületet venni, amelyre január közepén is felhívtuk a figyelmet. Ez azért is különösen érdekes, mert a vállalat fundamentumait érintően nem történt lényegi változás, amelyet a szerda este érkező gyorsjelentés is megerősített. A nagyobb techvállalatok továbbra is jelentős összegeket fordítanak AI-beruházásokra, ami alapján bődületes kereslet mutatkozik az AI-chipek iránt, ez pedig az Nvidia adatközponti bevételeit is újabb rekordszintekre repítette.

Várakozáson felüli eredmények érkeztek

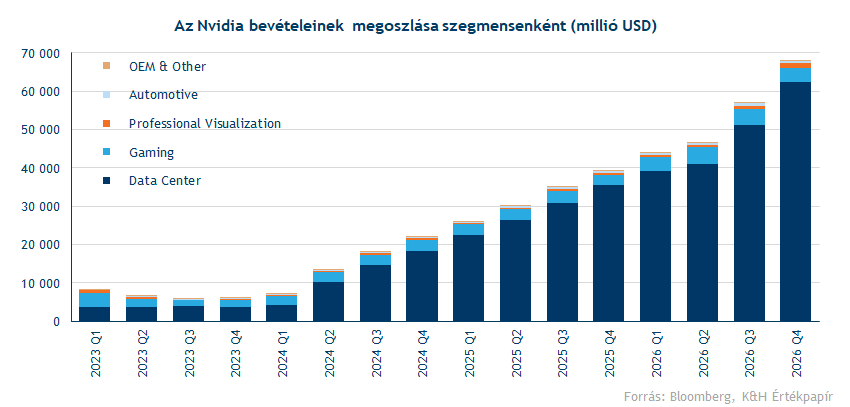

A korábbi gyorsjelentések alapján most sem lehetett másra számítani, az Nvidia ismét felülmúlta az elemzői várakozásokat legfrissebb számaival. Így immár tizennegyedik egymást követő alkalommal sikerült túlteljesíteni a várakozásokat negyedéves bevétel soron. A 2026 január végén záródó üzleti év negyedik negyedéves bevétele új rekordot jelentő 68,1 milliárd dollárra emelkedett, ami 73 százalékos éves növekedést jelent. Ez egészen kiemelkedő növekedési ütemnek számít ilyen hatalmas (4,5 billió dolláros) piaci kapitalizáció mellett.

Az elmúlt negyedévek normalizálódása után további gyorsulás volt megfigyelhető a bevételek növekedésében, ami elsősorban az adatközponti bevételek felgyorsulásának volt köszönhető. A domináns üzletág bevétele éves szinten 75 százalékot emelkedve 62,3 milliárd dollárt tett ki, ami már az összbevétel 91 százalékát teszi ki. Ez a szegmens jelenti az Nvidia növekedésének motorját, ugyanis itt jelennek meg a nagy felhőszolgáltatók AI-infrastruktúrához kapcsolódó megrendelései. A többi üzletág közül még a Gaming szegmens emelendő ki, amely évi 49 százalékos bevételnövekedést produkált, bár a fókusz továbbra is az adatközponthoz kapcsolódó GPU fejlesztéseken maradhat a menedzsment szerint.

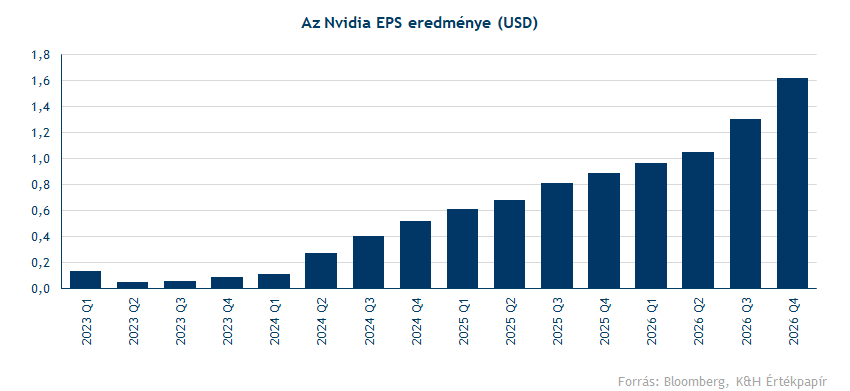

Az Nvidia profitabilitására sem lehetett panasz, a bevételek mellett immár zsinórban tizenharmadszorra is sikerült felülteljesíteni a tisztított nettó nyereségre vonatkozó piaci várakozásokat, amely így 39,5 milliárd dollárt tett ki (ez éves szinten 79 százalékos növekedést jelent). Egy részvényre vetítve így a tisztított EPS 1,62 dollárt tett ki, míg az előzetes várakozás 1,53 dollár volt. Az Nvidia elképesztő készpénztermelő képességét jól jelzi, hogy a szabad cash flow egy év alatt megduplázódott, amely így már megközelítette a 35 milliárd dollárt az elmúlt negyedévben.

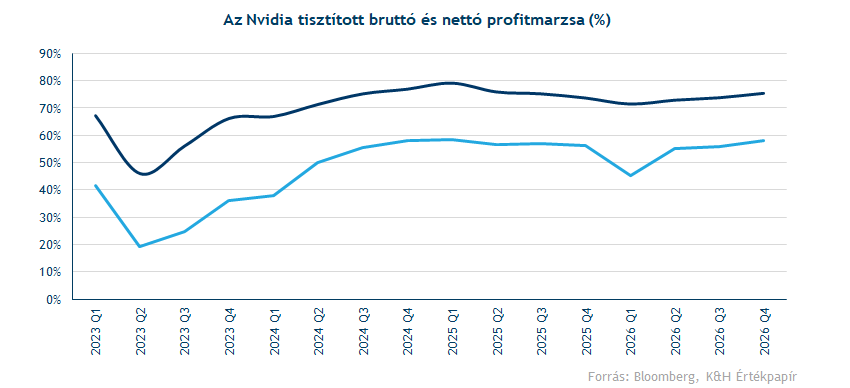

Mindezek alapján nem meglepő módon a jövedelmezőség terén is kifejezetten erős negyedévet zárt az Nvidia, a tisztított bruttó profitmarzs 75,2 százalék lett, míg a tisztított nettó profitmarzs 58 százalékot ért el, amivel megközelítette a két évvel ezelőtti rekordszinteket.

A vezetőségi előrejelzések tartogatták az igazi meglepetést, a menedzsment a következő negyedévre 76,4-79,6 milliárd dollár közötti bevételt prognosztizált, ami jóval meghaladta az előzetesen várt 72,8 milliárd dollárt. Ez nagyjából 77 százalékos növekedést jelentene éves szinten, vagyis a bevételnövekedés gyorsulása tovább folytatódhat. Az Nvidia vezérigazgatója, Jensen Huang szerint exponenciálisan nő a számítási kapacitások iránti kereslet, és a következő generációs termékek iránt is óriási az érdeklődés. Ezt jól mutatja, hogy még tavaly októberben a Blackwell és Rubin-termékcsaládokra érkezett megrendelésekre alapozva 2026 végéig 500 milliárd dolláros bevételt prognosztizált az Nvidia vezetősége ezekből a bevétel forrásokból.

Bizonytalanságok is akadnak az Nvidia körül

A kiemelkedő pénzügyi eredményeket viszont beárnyékolhatta több bizonytalansági tényező is, amelyek végül felülírták a kimagasló számokat és rendkívül erős előrejelzést. Befektetői aggodalmak szerint jövőbeli kockázatot jelenthet egyrészt az Nvdia szűkösebb vevői köre, az öt legnagyobb felhőszolgáltató már hosszú ideje a vállalat teljes bevételének mintegy felét adja. A cég ugyanakkor arra számít, hogy a szélesebb ügyfélkör még gyorsabb ütemben bővülhet, ami nagyobb diverzifikációt eredményezhet. A diverzifikációs törekvések közé tartozik az OpenAI‑ba irányuló befektetés, valamint az olyan új generációs felhőszolgáltatókkal való partnerség, mint a CoreWeave vagy a Nebius.

Fontos támaszon az árfolyam

Negatív fogadtatásban részesült az Nvidia gyorsjelentése tegnap, végül több mint 5 százalékot csökkent a részvény, ennél nagyobb mértékű napi esésre legutóbb tavaly áprilisban volt példa. A grafikont jobban megvizsgálva az utóbbi félévben oldalazást mutat az Nvidia árfolyama, ennek megtörésével próbálkozhat tovább az árfolyam. A sáv teteje (193 dollár környéke) mellett a következő ellenállás a lélektani 200 dolláros szintnél azonosítható, ennek áttörése esetén még a korábbi árfolyamcsúcsot (212 dollár) célozhatná meg az árfolyam. Technikailag kedvezőnek számít, hogy az 50 napos mozgóátlag stabil támasznak bizonyult tegnap, emellett a 170 dolláros szint is védelmet nyújtott az elmúlt hónapokban.

Az Nvidia napi grafikonja (2026. 02. 27. nyitás előtt)

Forrás: TradingView

Az Nvidiát követő elemzők összességében pozitívan reagáltak a gyorsjelentésre, több felminősítés is érkezett a részvényre. A frissített intézményi célárak alapján a konszenzus jelenleg 267 dollárnál található, a céláremeléseket az elemzők az egészséges pénzügyi helyzettel, növekvő bevételtermeléssel, stabil profitabilitással és az optimista vállalati előrejelzésekkel indokolták. A konszenzusos célár folyamatos emelkedése és a tegnapi árfolyamesést követően a Bloomberg adatai szerint az aktuális árfolyam és a konszenzus közötti különbség már 83 dollár.

Érdemes még kiemelni, hogy az Nvidia értékeltsége jelenleg diszkontot mutat a versenytársakhoz képest. A részvény jelenleg 22 körüli 12 havi előretekintő P/E rátán forog, miközben több chipgyártó részvénye (Broadcom, AMD) is a 28-as értéket közelíti. Ezzel az Nvidia értékeltsége nagyjából összhangban van a szélesebb amerikai piac átlagával, ugyanakkor az elmúlt 5 év 37-es historikus átlagától bőven elmarad a részvény aktuális értékeltsége.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.