Mozgalmas éve van eddig a Reddit részvényének, az év eleji ralit egy nagyobb mértékű korrekció követte, ezt követően viszont sikerült újból lendületet szereznie a tavaly tőzsdére lépő részvénynek. Közben a cég egyre erősebb bevételi számokat közöl, és mostanra már tartósan nyereségessé tudott válni, ami lényeges előrelépés az IPO előtti időszakhoz képest. Így az elemzői várakozások is egyre pozitívabb képet festenek a Reddit kapcsán, ami az értékeltségi mutatók normalizációjához vezetett.

A Reddit részvénye 2024 márciusában debütált a NYSE-n, ennek kapcsán tavaly írtunk egy részletesebb elemzést, bemutatva a közösségi média cég működését az IPO részletei mellett. Akkor kiemeltük, hogy a Reddit igen magas költségei miatt kérdéses a vállalat profittermelése, mivel 2024 előtt még egy évet sem zárt pluszban a cég.

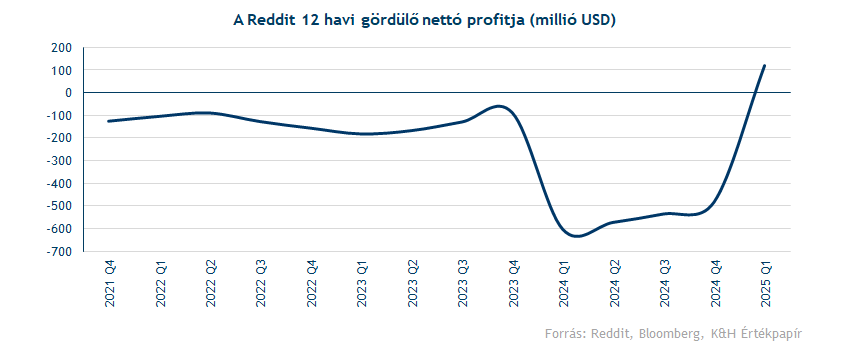

Azóta viszont sokat javult a Reddit profitabilitása, amit jól jelez az, hogy a cég 12 havi gördülő nettó profitja 117 millió dollár, ami először érte el a pozitív tartományt 2025 Q1 végén. A tavalyi évben látott nagyobb visszaesés még az IPO-hoz köthető nagyobb egyszeri költségeknek volt betudható, amelyeket 2024 első negyedévében könyvelt el a társaság. Ezt követően sikerült több nyereséges negyedévet zárnia, és az elmúlt három negyedév már pluszos volt.

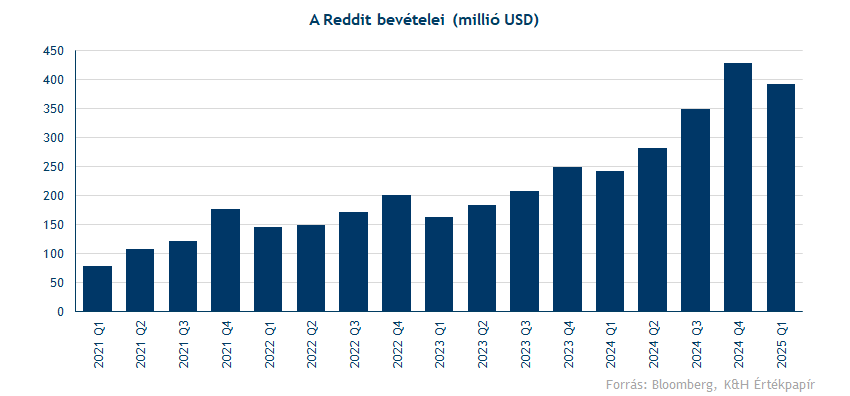

Ez a javulás elsősorban annak volt köszönhető, hogy hirdetési bevételeit jelentős mértékben tudta növelni a Reddit. Az elmúlt egy évben átlagosan 60 százalékos éves bevételnövekedést tudott elérni a cég, ami kimagasló eredménynek számít. Egyrészről a napi aktív felhasználók száma már átlépte a 108 milliót, ami egy év alatt 30 százalékos bővülést jelent, másrészről az egy felhasználóra eső bevételek is javulni tudtak. A 12 havi gördülő ARPU (Average Revenue Per User) így 14,5 dollár már, szemben az egy évvel ezelőtti 12,5 dollárral. Mindezt úgy tudta elérni a cég, hogy a jellemzően alacsonyabb bevételt generáló nem-amerikai felhasználók száma nagyobb mértékben növekedett, mint az amerikai felhasználóké.

Ez annak is köszönhető, hogy a hirdetési piac stabilan tudott bővülni az idei évben, még a bizonytalan piaci környezet közepette is. A vámok kapcsán jelezte még a Reddit menedzsmentje, hogy nem látnak érdemi negatív hatást a cégre nézve, annak hirdetési bevételei változatlanul erősen alakulnak. Természetesen egy szélesebb körű gazdasági lassulás a hirdetési piacon is problémákat okozhatna, ami a Reddit szempontjából kedvezőtlen lenne.

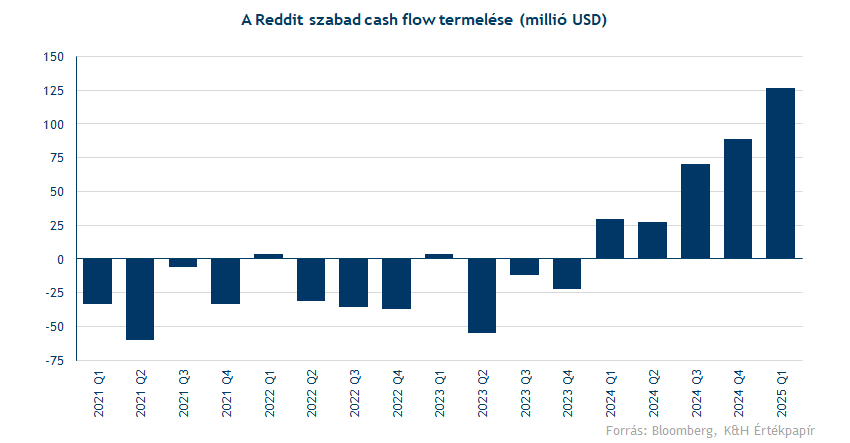

A növekvő bevételeknek és rohamosan javuló profitszámoknak még volt egy pozitív következménye, mégpedig a pozitív cash flow termelés. A Reddit szabad cash flow-ja éveken keresztül nem tudott pozitív tartományba kerülni, tehát folyamatos forrásbevonások nélkül nem tudta volna sokáig folytatni a cég a működését. Az alábbi ábrán látható, hogy az előző negyedévben már a 125 milliós szintet is átlépte a Reddit szabad cash flow termelése, ami a cég stabil pénzügyi helyzetét támasztja alá.

Normalizálódott az értékeltség

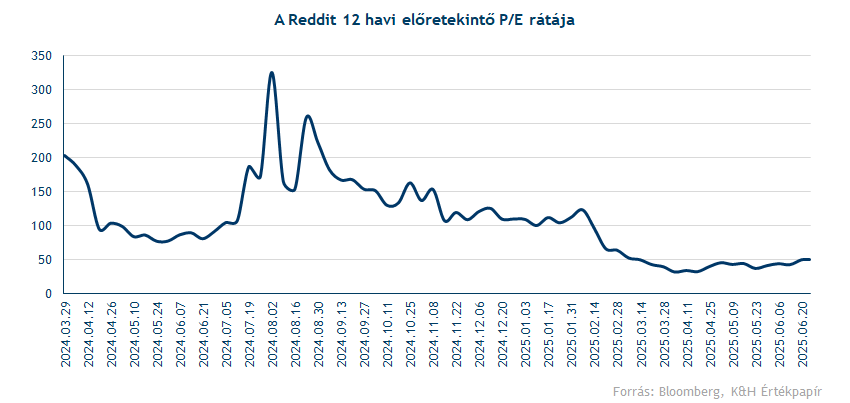

Ha a részvény értékeltségét vizsgáljuk, érdekes kép tárulkozik elénk. Az IPO-t követően egyre pozitívabb eredmények érkeztek a Reddit felől, ami nagyobb részvénypiaci ralit eredményezett. Ez természetesen az értékeltségi mutatókat is megdobta, így a 100 feletti P/E értékek sem voltak ritkák, sőt, ez alá a szint alá nem is nagyon csökkent vissza a mutató. Az idei év viszont már egy normalizációs időszakot hozott, mivel az általános részvénypiaci hangulat közepette a Reddit részvényét is beütötték. A P/E ráta így a 30-as szintet is megközelítette, de jelenleg is „csak” 50 körüli szinteken mozog a mutató.

Ugyan a piaci átlaghoz képest ez közel sem számít alacsony szintnek, de látni kell, hogy az 50 százalék feletti bevételnövekedés mellett a befektetők is magasabb prémium mellett fogják beárazni a Reddit részvényét. Emellett a profittermelő útra való áttérés mindenképp örvendetes, ezt a részvényesek is díjazni szokták, mint ahogy azt például a Spotify esetében is láthattuk korábban.

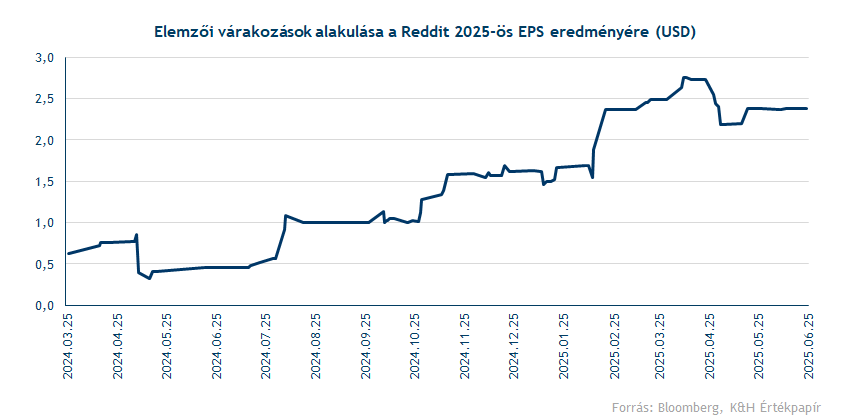

A céget követő elemzők is egyre optimistábbak a Reddit kilátásait illetően, az éves EPS várakozások igen nagy mértékben javultak az elmúlt egy évben. A Bloomberg elemzői konszenzus 2025-ös EPS várakozása egy éve még 0,5 dollár körüli értéket mutatott, míg mostanra már 2,4 dollár közeli EPS-t várnak idénre. Az elemzői célárak ugyan csökkentek valamelyest az idei évben, de a 148 dolláros konszenzus így sem nevezhető alacsonynak.

Technikai kép

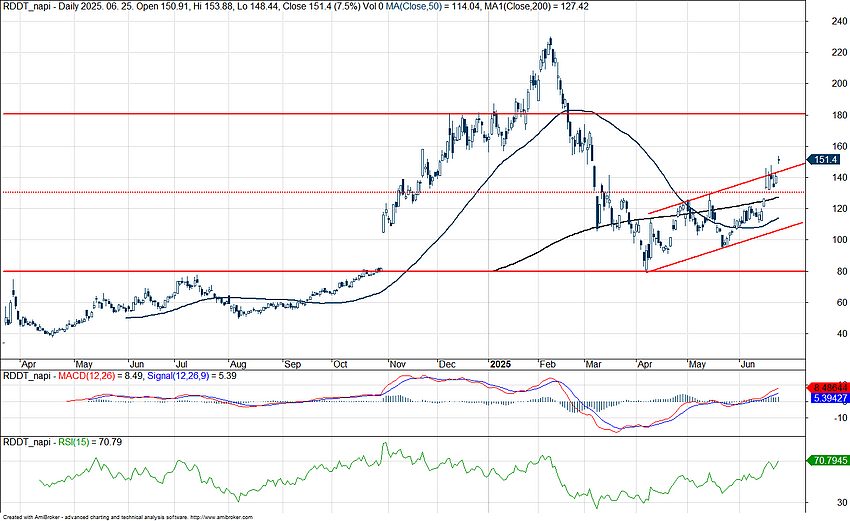

Vegyes első féléven van túl a Reddit papírja, az erős évkezdést egy gyengébb februári és márciusi hónap követte, majd, mint oly sok másik amerikai részvény esetében a pozitív fordulatot a Liberation Day, majd az ellenvámok felfüggesztése jelentette. A részvény árfolyama ezt követően egy emelkedő trendcsatorna mentén tudott erősödni, az áprilisi mélypontokhoz képest pedig már több mint 70 százalékot sikerült javítani az árfolyamnak.

Mostanra ugyan túlvett szintek közelébe emelkedett az RSI a napi grafikon alatt, de az emelkedő trendcsatornából való kitörés akár további löketet adhat a Reddit részvényének az előttünk álló időszakban. A korábbi csúcsait még 220 dollár felett jelölte ki a papír, de a legközelebbi markáns ellenállási zóna is 180 dollárnál található, tehát adódik további tér az emelkedés folytatására.

A Reddit napi grafikonja (2025. 06. 25. 15:45)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.