Kimagasló negyedéves eredményeket hozott az AMD tegnap esti gyorsjelentése, továbbra is a chipgyártó adatközponti szegmense adja a növekedés fő hajtóerejét. A vezetőség emellett a következő negyedévre a vártnál jóval erősebb bevétel- és profitelőrejelzést tett közzé, az AI-kapcsolt kereslet folytatódására alapozva. Az AMD növekedési sztorija ugyanakkor átalakulóban van, a grafikus chipek mellett a szerverprocesszorok iránt is kiugróan magas kereslet mutatkozik, és ezen a területen erős piaci pozícióval rendelkezik az AMD. A befektetők kedvezően fogadták a gyorsjelentést, így az AMD részvénye új történelmi csúcson nyitott a mai kereskedésben.

Kimagasló teljesítmények mutatkoznak a techszektoron belül a chipgyártók körében, a félvezetőszektort követő SOX index idei teljesítményét vizsgálva a részvényindex már 55 százalékos pluszban jár idén. Nincs tehát lassulás a chipgyártók évek óta látott részvénypiaci bővülésében, az AI-beruházási ciklusnak ugyanis koránt sincs még vége, ezt több chipgyártó is megerősítette legutóbbi gyorsjelentése során. Az AI-gyorsítók piacán is kiemelt pozícióban lévő AMD tegnap este piaczárás után tette közzé friss jelentését, a várakozáson felüli eredményeket pedig kitörő örömmel fogadták a befektetők, így az AMD részvénye a mai kereskedésben újabb történelmi csúcson nyitott.

Megint túlszárnyalta a várakozásokat az AMD

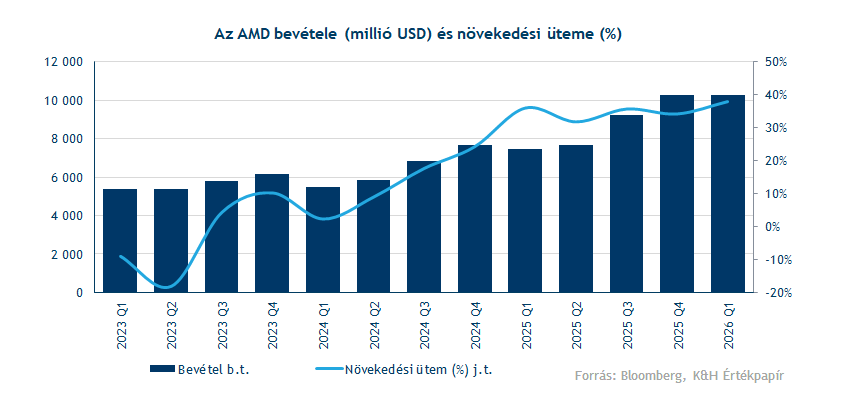

Az AMD bevételek terén ismét várakozásokon felüli negyedévet zárt, a 2026 március végéig tartó első negyedévben 10,2 milliárd dolláros bevételt ért el a társaság a várt 9,89 milliárd dollárral szemben, ami éves szinten 38 százalékos növekedésnek felelt meg.

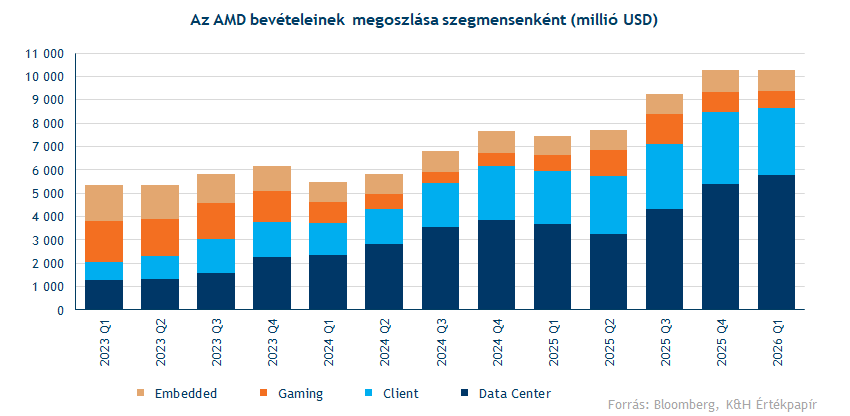

Az AMD összbevételének legnagyobb része továbbra is az adatközpontokból származik, a szegmens bevétele 5,76 milliárd dollár lett a konszenzus 5,61 milliárd dolláros várakozásával szemben. Ez negyedéves alapon 7 százalékos, éves alapon pedig 57 százalékos bővülést jelent. A szerverprocesszorok iránti kereslet továbbra is rendkívül erős, a szegmensen belül ezen a területen elért bevételek éves szinten több mint 50 százalékkal nőttek. Az adatközponti divízió operatív profitja 1,6 milliárd dollár volt, az operatív marzs pedig 28 százalékot tett ki.

Ugyanakkor az AMD többi üzletága is erősen teljesített az elmúlt negyedévben. A hagyományos PC‑processzorokat magába foglaló üzletág 2,86 milliárd dolláros bevétele jóval felülmúlta a várt 2,73 milliárd dollárt, ami éves alapon viszont 26 százalékos növekedést jelent. A szegmens bővülését segíti, hogy az AMD jelentősen profitál a növekvő piaci részesedéséből és a legújabb Ryzen processzorok szélesebb körű elterjedéséből. A játékchipekhez kapcsolódó Gaming szegmens is pozitív meglepetést hozott, bár a kilátások már visszafogottabbak. Az itt elért bevétel éves alapon 11 százalékkal, 720 millió dollárra emelkedett a várt 669 millió dollárral szemben. Ugyanakkor érdemes kiemelni, hogy a befektetők figyelmének középpontjában továbbra is az adatközponti szegmens áll.

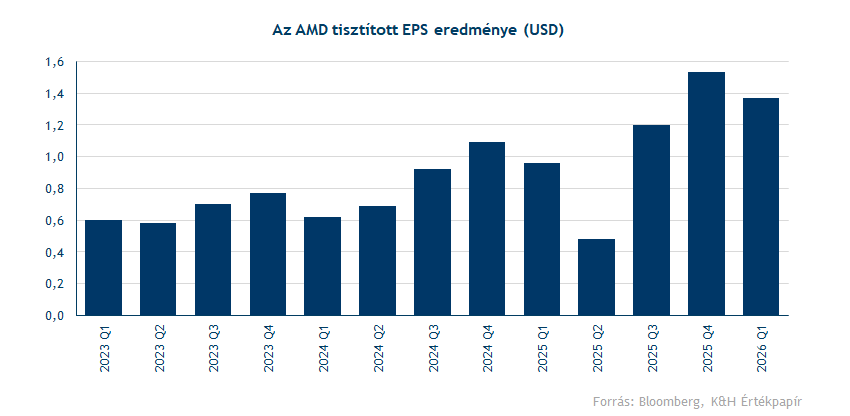

Általánosságban is magas megtérülés jellemzi a félvezetőszektort, és az AMD továbbra sem kivétel ez alól, ráadásul a chipgyártó az elmúlt negyedévben tovább javított a profitabilitásán. A tisztított bruttó marzs 55,4 százalék lett, ami némileg meghaladta az 55,1 százalékos várakozást és a vezetőség korábbi 55 százalék közeli előrejelzését is. Így a vállalat tisztított EPS-e 1,37 dollár lett a várt 1,28 dollárral szemben. Az érkező eredmények optimizmust hozhattak, ugyanis a befektetők számára továbbra is fontos, hogy a cég növekedése ne a jövedelmezőség jelentős romlása árán valósuljon meg.

A vártnál jóval optimistább előrejelzéseket közölt a vezetőség

Kifejezetten optimista jövőképet jósol az AMD vezetősége, a következő negyedévre vonatkozóan a vártnál több soron is jóval erősebb előrejelzéseket tettek közzé. Negyedéves bevétel terén 11,2 milliárd dollárt várnak, ami csak negyedéves alapon közel 9 százalékos bővülést jelentene. A tisztított bruttó marzs 56 százalékra emelkedhet, meghaladva a piaci konszenzus 55,2 százalékos becslését. A javuló kilátásokat az AMD vezérigazgatója szerint az adatközponti üzletág további dinamikus növekedése indokolja. A szegmens bevétele várhatóan 6,5 milliárd dollár körül alakulhat, miközben a piac előzetesen 6 milliárd dollárral számolt. A szerverprocesszorok bevétele éves alapon több mint 70 százalékkal nőhet, míg az AI-chipek esetében pedig az előző negyedévhez képest szintén két számjegyű növekedés várható.

Minek köszönhető a kitörő részvényesi fogadtatás?

Az AMD részvényárfolyamának nagyobb megugrása nem csupán az előző negyedév kedvező számainak köszönhető. Ennél sokkal fontosabb az a változó növekedési narratíva, amely az AMD körül kezd kialakulni az utóbbi időben. Míg az elmúlt két évben a mesterséges intelligenciáról szóló vitákat elsősorban a grafikus chipek (GPU) iránti kereslet uralta, most a fókusz a szerverprocesszorokra (CPU) helyeződik át. Egyre több befektető szerint ugyanis ezek jelenthetik a következő szűk keresztmetszetet az adatközpontokban. Az AI újabb, összetettebb alkalmazásai érdemben növelik a hagyományos számítási kapacitás iránti igényt is, így már nemcsak csúcskategóriás grafikus chipeket igényelnek a nagy nyelvi modellek tanításához és futtatásához, hanem a szerveres műveletek vezérlésére, az alkalmazások futtatásának biztosítására és az adatközpontokban egyre komplexebb terhelések kezelésére alkalmas processzorokat is.

Ez az elmozdulás kulcsfontosságú lehet az AMD számára. A vállalat nemcsak a második számú szereplő az AI-hoz használt grafikus chipek piacán (az Nvidia mögött), hanem a szerverprocesszorok két meghatározó szállítójának egyike is, az Intel mellett. Éppen ezen a területen kezd körvonalazódni az a feltevés, miszerint a kereslet a korábban vártnál jóval erősebbnek bizonyulhat. Az AMD vezetése már korábban jelezte, hogy lehetőséget látnak arra, hogy idővel 50 százalék fölé emeljék részesedésüket az adatközponti processzorok piacán. Ez jóval meghaladja a jelenlegi piaci konszenzust, amely az AMD CPU-piaci részesedését 24 és 30 százalék közé becsüli.

Tehát a processzorok és grafikus chipek kombinációja teszi az AMD-t a befektetők szemében a korábbinál érdekesebb sztorivá. Grafikus chipek terén a vállalat még mindig a piacvezető Nvidiára igyekszik felzárkózni, míg a szerverprocesszorok terén már jóval erősebb pozícióra tett szert, és abból is profitálhat, hogy az adatközpontoknak kiegyensúlyozottabb CPU–GPU arányra van szükségük. A CPU-processzorok mellett ugyanakkor az AMD a grafikus chipek terén is meg kívánja erősíteni a pozícióját, itt jelenleg két fő ügyfele van (az OpenAI és a Meta), akikkel további együttműködések várhatóak a menedzsment szerint. Ráadásul egyre nagyobb ügyfélérdeklődés mutatkozik az MI450-es chipsorozat és a Helios platform iránt a vezetőségi kommentek alapján, tehát az AI-chipek piacán is bíztatóak a kilátások az AMD esetében.

Nagyobb ugrásban az árfolyam

A gyorsjelentést kiemelkedő optimizmussal fogadta a piac, így az AMD részvénye két számjegyű pluszban és új történelmi csúcson nyitott a mai kereskedésben. A részvény árfolyamképére pillantást vetve jól megfigyelhető az április eleji momentum, melynek során az árfolyam a 200 napos mozgóátlagáról elrugaszkodva könnyedén áttörte az előtte lévő ellenállásokat, amelyek így már támaszként funkcionálhatnak. Stabil védelmet az 50 és 200 napos mozgóátlag nyújthat a továbbiakban, elérésükhöz azonban a 267,5 dolláros, valamint a 311 dolláros támasz letörésére lenne szükség, az utóbbi épp az elmúlt héten szolgált támaszként. Az indikátorok közül az MACD még április elején jelzett vételt, megerősítve a kialakulóban lévő emelkedő trendet. Bár az RSI már túlvett tartományban jár, historikus adatok alapján ez nem jelentett akadályt a korábbi emelkedések során.

Az AMD napi grafikonja (2026. 05. 06. 15:40)

Forrás: TradingView

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.