A 100 eurós szintek környékére esett vissza a Porsche árfolyama az elmúlt időszakban, de ezzel együtt az értékeltség is már alacsonyabb szintekre került a versenytársakkal szemben is. A friss európai autóeladási statisztikák alapján is az idei évben erősen teljesít a gyártó, és várhatóan az idei évben is rekord teljesítményt érhet el. A korrekció után a részvény pedig támaszt alakíthat ki a 100 eurós szinteken így érdemes lehet figyelni a papírt.

Korrekció látható a Porsche AG grafikonján az elmúlt időszakban, viszont ezzel együtt az autógyártó értékeltségi szintje is lejjebb került, a versenytársakkal összehasonlítva, valamint a fundamentumokat nézve pedig már inkább diszkont látható az autógyártónál. A részvény az IPO óta egyébként még így is jól teljesít, több mint 25 százalékkal van feljebb az árfolyam, mint a tőzsdei bevezetéskor.

Elsőként a technikai képet nézve, most ismét a 100 eurós szintek körül jár a részvény, amely támasz lehet, ugyanakkor lejjebb 95 és 90 euró körül zóna állított meg egy korrekciót még az év elején. A 107 eurós szintet viszont letörte a részvény, amely negatív jelzés. Lassan viszont az indikátorok alapján is kezd túladottá válni a részvény, az RSI a 34-es szinten jár, de néhány nappal ezelőtt a 30-as szint alatt is járt az indikátor. Egy rövid felpattanás innen elkezdődött, viszont a mai napon a részvény még nem mutat sok erőt, igaz a német tőzsde is mínuszban tartózkodik, tehát az általános piaci hangulat sem segít.

A Porsche AG napi grafikonja (2023. 08. 30. 14:30)

A részvény a mostani teljesítménnyel viszont ismét alacsonyabb értékeltségi szintre került, illetve, ha megnézzük, hogy más luxus kategóriájú autógyártók részvényei milyen értékeltségen forognak, magasabb számokat láthatunk. Természetesen ezt a magasabb értékeltséget a relatív magasabb növekedési ütem, a jellemzően magasabb marzsok indokolni szokták az autógyártók esetében is.

Az idei évi értékesítési adatok is pedig azt mutatják, hogy további növekedés jöhet a Porschénál. Az ACEA legfrissebb adatai alapján az idei évben több mint 20 százalékos a növekedés az eladott autók számában a növekedés a január-júliusi időszakban a tavalyi időszakhoz képest. Közel egyharmadát teszi ki az EU az értékesítéseknek, ugyanakkor Kína és Észak-Amerikai is hasonló jelentőségű a gyártónak. Természetesen Kína kockázat lehet a Porsche számára is, ahogyan a teljes európai autógyártó szektornak is, hiszen a gazdasági lassulás és a kereslet esetleges csökkenése ismét negatívan hatna az értékesítése adatokra, amelyek szektorszinten az idei évben jól láthatóan javulnak, és főleg a prémium szegmens képes nagyobb növekedésre.

A második negyedéves gyorsjelentés alapján 14 százalékkal növekedtek a Porsche bevételei, valamint a működési eredmény is közel 11 százalékkal emelkedett. Az EBITDA marzs a Porsche esetében 25 százalék feletti maradt, amely magasnak számít az autógyártók körében, bár például a Ferrari 35 százalék körüli EBITDA marzs mellett működik.

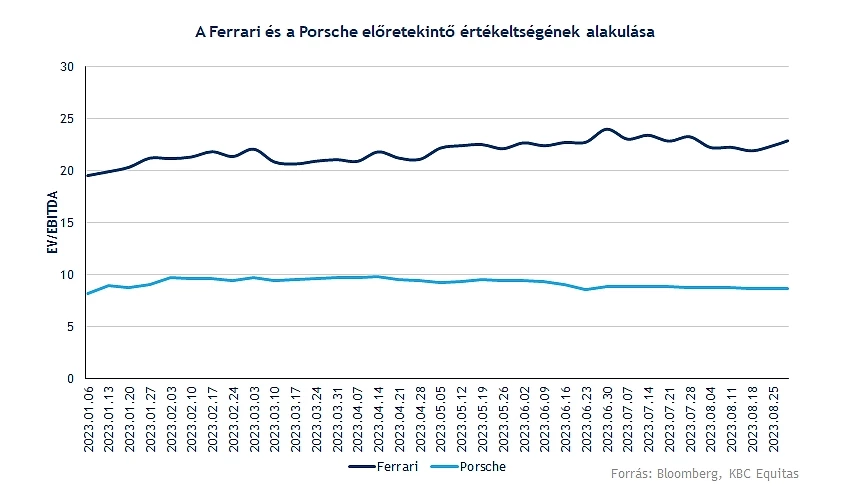

A két autógyártót összehasonlítva viszont az értékeltségben is látható a különbség, hiszen a Ferrari jóval magasabb értékeltség mellett forog, mint a Porsche, és a részvényárfolyam is jobban növekedett, az európai autógyártók között jelenleg élen is jár az idei évi teljesítmény alapján. Miközben a Porsche részvénye az előretekintő EV/EBITDA ráta alapján 8-9 közötti értékeltségen forog, addig a Ferrari 22-23 közötti értéken. Ehhez képest a Porsche értékeltségben jelentősebben le van maradva, miközben a növekedés az eladott autók számában hasonló, mindössze az EBITDA marzsban van lemaradás.

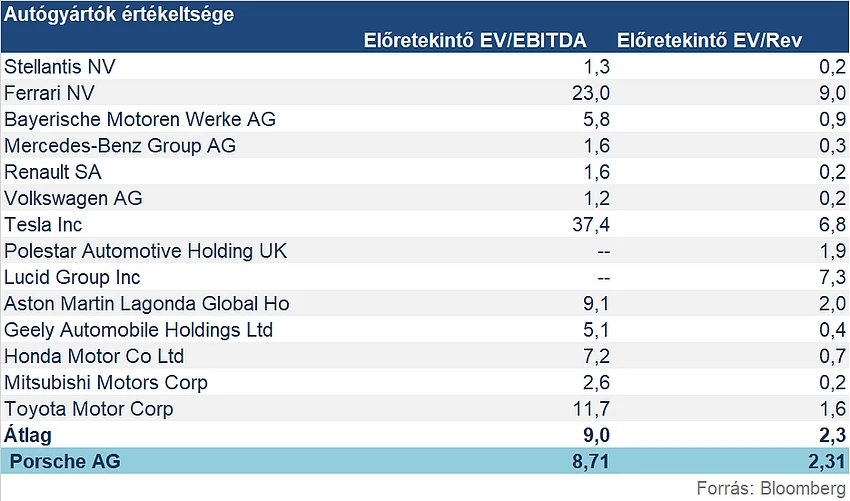

Érdemes azonban megnézni a teljes szektort is, ahol szintén az látható, hogy a Porsche részvénye egyáltalán nem túlértékelt a jelenlegi szinteken. Igaz több autógyártó értékeltsége meglehetősen alacsony, de a luxuskategóriás szegmensben nem szokatlanok a magas értékeltségek az EV/EBITDA vagy a EV/Rev (EV/bevételek) alapján. Utóbbi mutatószámnál a Porsche értékeltsége átlagosnak tekinthető, míg az EV/EBITDA ráta alapján még kisebb diszkont is mutatkozik, miközben például a Toyota, Honda, ASton Martin, Tesla és a Ferrari jóval magasabb értékeltségen forog. Tehát összességében kedvező növekedési számokat lehet látni a Porschénál, miközben a részvény értékeltsége a szektoron belül nem tekinthető magasnak vagy kiugrónak. Korábban a Stellantis részvényénél is kiemeltük az alacsony értékeltséget, amely az alábbi táblázat alapján is látható.

A célárak átlaga a Bloomberg konszenzusa alapján 120 euró, amely 17 százalékkal magasabb a jelenlegi árfolyamnál. Így a részvényt követő elemzőházak is jellemzően magasabb célárakat határoztak meg a részvényre vonatkozóan.

Az előrejelzések alapján a Porsche új rekordévet zárhat 2023-ban, a fő modellnek számító 911-es esetében pedig ismét elérhetik a 40 ezres számot az eladott autók tekintetében. Mindez a marzsokra is jó hatással lehet, illetve a Porsche kínálatát nézve szintén fontos, hogy az alapmodellekhez képest jelentős prémiummal tudja adni a gyártó a különböző felszereltségű autókat, miközben a gyártási költségek limitáltan növekednek csak. Ez áll a marzsok növekedése mögött, valamint a relatív szintén magas egy autóra jutó bevétel mögött, amely 100 ezer euró felett van. Ez például a több német prémium márkához képest is kétszeres átlagos bevételt jelent autónként. Tehát összességében a versenytársakhoz képest láthatóan nem teljesít rosszul a Porsche, viszont az értékeltség tekintetében inkább diszkont kezd látszódni a jelenlegi árfolyamszinteken. Amennyiben a részvény pedig ki tud alakítani egy támaszszintet a 100 eurós szint körül, a technikai képben is bekövetkezhet a fordulat.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.