Éppen technikai fordulat jeleit mutatja a Microsoft részvénye, az elmúlt hetekben jelentős korrekción ment keresztül, amelynek következtében értékeltsége a 2023-as szintekre tért vissza. A vállalat fundamentumai terén nem történt jelentős változás, továbbra is stabil pénzügyekkel rendelkezik a növekvő beruházási kiadások ellenére, a várakozások szerint pedig a következő időszakban is erős bevételnövekedésre és profitnövekedésre lehet kilátás.

Az idei év eddig nem úgy alakult, ahogy a Microsoft részvényesei remélték, idén jelenleg több mint 14 százalékos mínuszban tartózkodik a részvény, a gyengébb teljesítményben pedig a január végi gyorsjelentés sem hozta meg a várt fordulatot. A Microsoft részvényének idei alulteljesítése több tényezőre is visszavezethető:

- A növekvő AI-költekezések kapcsán újra előtérbe kerültek a megtérüléssel kapcsolatos aggodalmak a befektetők körében, ami a profitabilitásra helyezhet nyomást

- Az Azure felhőszegmens 38 százalékos bevételnövekedési üteme lassult a korábbi negyedévekhez képest, miközben a versenytárs Google Cloud látványosabban gyorsult

- A szoftvercégek kapcsán megjelent piaci pesszimizmus sem segített, amely megközelítés szerint az AI-ügynökök megjelenése az előfizetőszám csökkenéséhez, és ezáltal a szoftverbevételek csökkenéséhez vezethet ezeknél a vállalatoknál

Stabil növekedésben a techóriás

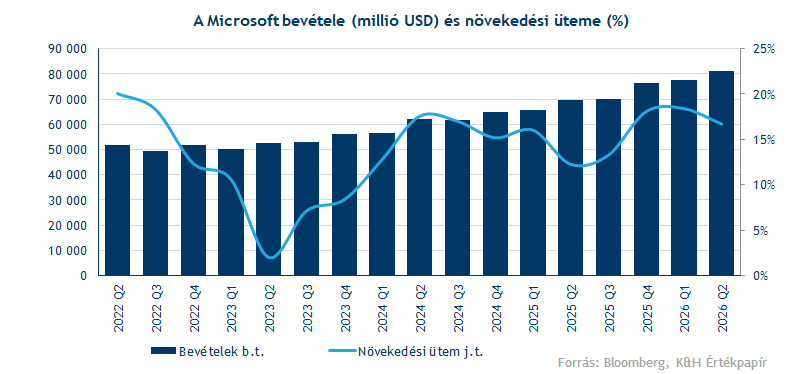

Ha azonban a Microsoft pénzügyi teljesítményét nézzük, a legutóbbi, január végén publikált jelentésében várakozáson felüli eredményekről számolt be a techóriás. A negyedéves bevétel éves szinten 17 százalékot emelkedve először haladta meg a 81 milliárd dollárt, ami ekkora cégméretnél kiemelkedő növekedésnek számít. Amennyiben ezt a növekedési ütemet fenn tudja tartani a vállalat, a 2026-os üzleti évben (amely június végéig tart) az összbevétel először haladhatja meg a rekordösszegű 300 milliárd dollárt.

Profitabilitás terén egyelőre nem látni a növekvő CapEx-kiadások okozta nyomást, a Microsoft felülteljesítő tudott lenni legutóbbi jelentése kapcsán is ezen a téren, a negyedéves tisztított EPS 4,14 dollár lett a várt 3,92 dollárral szemben. A következő üzleti években 22 százalékos és 13 százalékos éves EPS‑növekedésre lehet kilátás a Bloomberg konszenzusa szerint. Az éves tisztított nettó profit a tavalyi 102 milliárd dollár után az idei, 2026-os üzleti évben 125 milliárd, majd a 2027-es üzleti év végére 141 milliárd dollár körül alakulhat a becslések szerint. Ez kifejezetten biztatónak tekinthető a főképp AI-fejlesztésekre fordított növekvő CapEx kiadások mellett, ami a 2026-ös üzleti évben meghaladhatja a 105 milliárd dollárt.

Többéves mélyponton az értékeltség

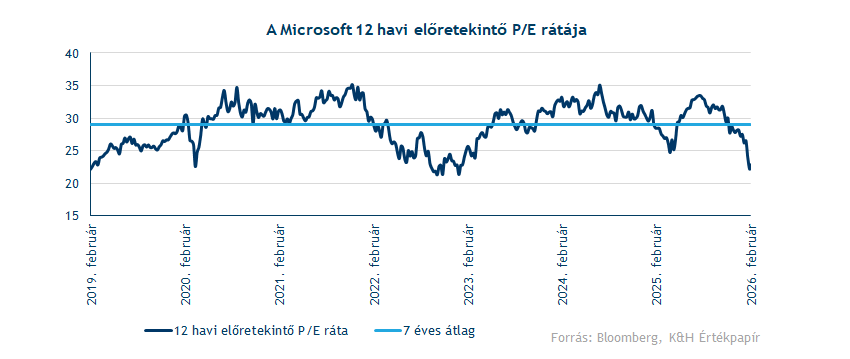

Érdemes kiemelni, hogy a Microsoft részvénye jelenleg olyan alacsony értékeltségi szinten forog, amire évek óta nem volt példa. A 12 havi előretekintő P/E ráta jelenlegi 22,8-as értéke jelentős diszkontot mutat az elmúlt 7 év historikus átlagához képest, amely 29-es szintet jelent. Hasonló árazottságot legutóbb mintegy 3 éve, 2023 elején láthattunk a Microsoft papírjánál. Jól látható tehát, hogy az elmúlt hetek korrekciója jelentősen csökkentette a vállalat értékeltségét, miközben a profitelőrejelzésekben nem történt jelentős változás.

Emellett a céget követő elemzők továbbra is optimisták a részvény kapcsán, ráadásul évek óta nem tapasztalt különbség alakult ki az aktuális árfolyam és a Bloomberg konszenzusos célára között, ami jelenleg 601 dollárnál található. Ez így közel 45 százalékos felértékelődési potenciált jelent a jelenlegi árfolyamhoz képest. Ráadásul a januári jelentést követően mindössze egyetlen, vételi ajánlásról tartásra való leminősítés érkezett a részvényre, így a konszenzus túlnyomó többsége továbbra is bizakodó a Microsoft kilátásait illetően.

Korrekció után fordulhat az árfolyam

A Microsoft árfolyama a januári gyorsjelentést követő negatív reakció után egészen a 393 dolláros szintig csökkent, majd ezen a szinten már támaszra lelt, és innen indult emelkedésnek az elmúlt napokban. Technikailag a következő ellenállás a 444 dolláros szint lehet, ami még a gyorsjelentés előtt támaszként funkcionált. Érdemes még a mozgóátlagok szintjét is figyelni, amelyek elérésére még nagyobb tér mutatkozik az árfolyam előtt, ezek tesztelésére a 444 dolláros ellenállás áttörése után kerülhetne sor. Az indikátorokat tekintve az RSI túladott szintekre került az elmúlt hét során, miközben az MACD a gyorsjelentést követően jelzett eladást.

A Microsoft napi grafikonja (2026. 02. 10. nyitás előtt)

Forrás: TradingView

Heti lebontásban is kirajzolódik a 393 dolláros támaszszint, a Microsoft árfolyamának emellett még a 200 hetes mozgóátlag is védelmet nyújthat 375 dollár környékén. A Microsoft árfolyama és az 50 hetes mozgóátlag között nagyobb tér alakult ki, amelynek betöltésével próbálkozhat a következő hetekben az árfolyam. A heti RSI szintén túladott szintekről fordult, legutóbb tavaly áprilisban mozgott hasonlóan alacsony szinten az indikátor.

A Microsoft heti grafikonja (2026. 02. 10. nyitás előtt)

Forrás: TradingView

Röviden összefoglalva, a Microsoft idei részvénypiaci alulteljesítése ellenére továbbra is stabil fundamentumokkal rendelkezik, a vállalat szolgáltatásai és vállalati szoftverei iránt nem lassul a kereslet egyelőre. A Microsoft pénzügyileg is kifejezetten stabil eredményeket tud felmutatni, a magas profitabilitásával egyelőre ellensúlyozni tudja a tőkeigényes AI‑beruházások jelentette pluszköltségeket. Bár továbbra is akadnak kételkedő hangok a jelenlegi beruházási fázis jövőbeli megtérülésével kapcsolatban, a részvény a jelentős korrekció után alacsonyabb értékeltségi szintekre esett, miközben a technikai kép is fordulat jeleit mutathatja.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.