Múlt héten tette közzé legfrissebb számait a “Hét mesterlövész” három techóriása: az Apple, a Meta és a Microsoft. Összességében elmondható, hogy mindhárom vállalat erős számokat publikált, azonban a kilátásaik az előttük álló időszakra nagyban különböznek a makrokörnyezeti kitettségükből és üzleti modelljükből adódóan. A bejelentett vámok érzékenyen érintették a techszektort, így a javuló gazdasági környezetben továbbra is kulcsfontosságú lehet a vámpolitika alakulása a technológiai vállalatok jövőjét illetően. A jelentések közzétételét követően a Microsoft és a Meta részvénye pozitívan reagált, az Apple kisebb mínuszba került.

Szinte minden várakozást felülmúlt a Microsoft

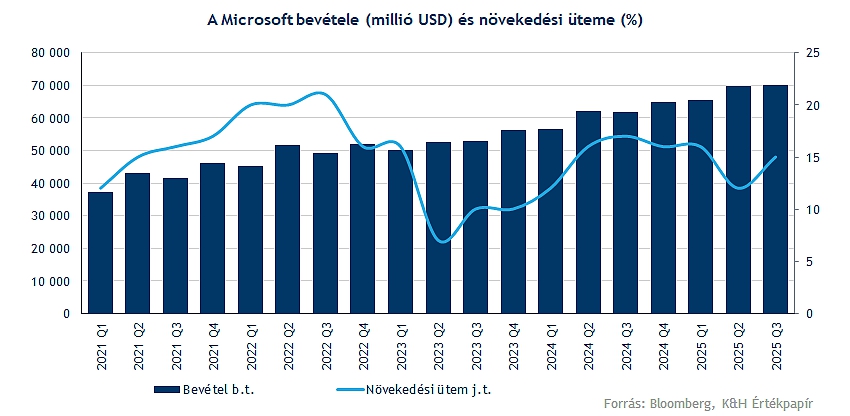

Rendkívül kellemes meglepetéseket tartogatott a Microsoft legfrissebb jelentése, amelyet előző szerdán, piaczárás után tett közzé. A techóriás nem csak bevételek és profit terén, hanem szinte minden aspektusban felülmúlta a Wall Street-i várakozásokat. A bevétel elérte a 70,1 milliárd dollárt, ami 13 százalékos növekedést jelent az előző évhez képest. A nettó nyereség 18 százalékkal 25,8 milliárd dollárra nőtt, míg az EPS 3,46 dollár lett, felülmúlva az elemzők 3,22 dolláros előrejelzését. A Microsoft jelentését kitörő örömmel fogadták a befektetők, amelynek következtében több mint 10 százalékot emelkedett a részvény a jelentést követő két napban.

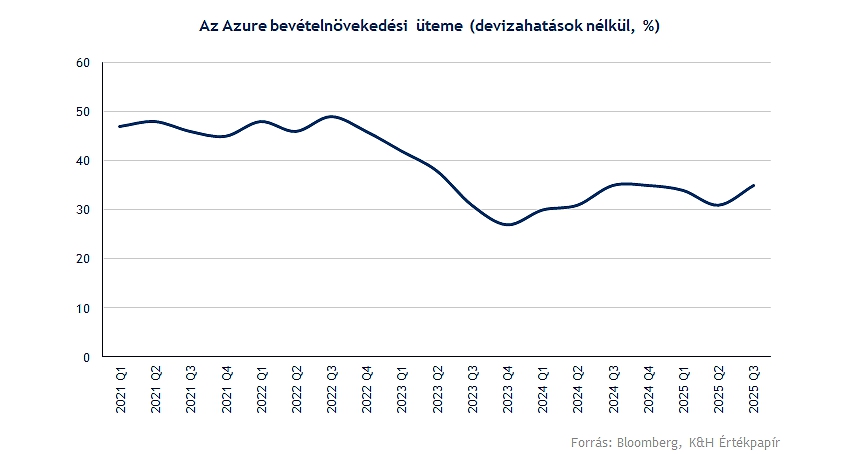

A növekedésben kulcsszerepet játszott a felhő szegmens, aminek legfontosabb terméke az Azure felhőszolgáltatás. Az Azure impresszív 33 százalékos növekedést ért el (devizahatások nélkül 35 százalékost), amelyből 16 százalékpontot az Azure AI tett ki. Emellett a „Productivity and Business Processes” szegmens (ide tartozik az Office 365) 10 százalékkal, a „More Personal Computing” szegmens (ebbe tartozik az Xbox játékkonzol is) 7 százalékkal nőtt az előző év azonos időszakához képest.

A Microsoft vezető szerepet tölt be az AI termékek piacán, különösen a ChatGPT-t megalkotó OpenAI-jal való partnerségének köszönhetően. A Microsoft az idei negyedévben 21,4 milliárd dollárt fordított AI-beruházásokra, amelyek főként a AI-szolgáltatásokhoz szükséges chipekre és adatközpontokra irányultak. Ez a szám kissé elmaradt a várakozásoktól, és az előző negyedév 22,6 milliárd dollárjától, ami az adatközpontokhoz kapcsolódó bérleti szerződések átadási idejének ingadozásából adódott. A konszenzus a következő negyedévre már 23 milliárd dollár feletti beruházással számol.

A gazdasági bizonytalanságok ellenére, ideértve az új vámokat és az amerikai kormány esetleges költségvetési megszorításait, a Microsoft helyzete továbbra is stabilnak mondható. Más technológiai cégekkel szemben, amelyek jobban ki vannak téve a makrogazdasági hatásoknak (mint például az Apple), a Microsoft szoftveres üzletága jól védett az ilyen jellegű kockázatokkal szemben. Az erős negyedéves eredményei alátámasztják a techóriás stabil piaci pozícióját és a felhőalapú és AI termékei iránti jövőbeli kereslettel kapcsolatos optimizmusát.

Jelentős javulás az árfolyam képén

A jelentést követően hatalmas pluszban nyitott a Microsoft részvénye, sikeresen áttörve a 200 napos mozgóátlag szintjét. Idén áprilisban a vámháború elején több éves mélypontra, 345 dollár köré esett a részvény, amelyet azóta sikeresen ledolgozott. Az 50 napos mozgóátlagot először alulról tesztelte, majd a javuló környezetben sikeresen át is lépte az árfolyam, ami továbbra is védelmet nyújthat. Ellenállásként a korábbi lokális csúcs szolgálhat 456 dollárnál. Az indikátorok közül az MACD vételi jelzést adott a nagy javulás közepette, az RSI 71-es értékével túlvett szinteken mozog.

A Bloomberg elemzői konszenzusa 507 dolláros célárral számol a Microsoft kapcsán, amely több mint 16 százalékos potenciális felértékelődést jelent a jelenlegi árfolyamhoz képest.

A Microsoft napi grafikonja (2025. 05. 05. nyitás előtt)

Megnyugvást hozott a Meta jelentése

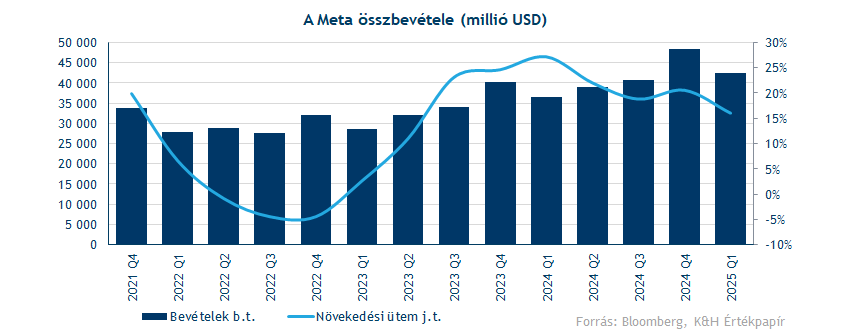

Erős eredményeket közölt a Meta a múlt heti gyorsjelentésében, a hirdetési bevételek éves szinten 16 százalékkal emelkedtek, felülteljesítve az elemzői várakozásokat. A társaság tehát fenn tudja tartania a kétszámjegyű éves növekedési ütemet, bár a korábbi negyedévekre jellemző 20 százalékos szinthez képest valamelyest lassult a bővülés. A céges összbevétel így 42,3 milliárd dollárra emelkedett, meghaladva a konszenzus 41,3 milliárdos prognózisát.

De nem csak az első negyedéves bevételi számoknak örülhettek a Meta befektetői, hiszen a második negyedéves várakozások terén sem okozott csalódást a jelentés. Az előttünk álló negyedévben ugyanis 42,5-45,5 milliárd dollár közötti bevétellel számol a menedzsment, ami egyrészt megfelel az elemzők 44 milliárdos konszenzusának, másrészről egy egész konkrét célkitűzés, amit a részvényesek értékelnek egy ennyire bizonytalan piaci környezetben. A Meta pénzügyi igazgatója jelezte, hogy ez az előrejelzés az április trendekből indul ki, kiemelve, hogy a bizonytalan gazdasági helyzet miatt nincs egyszerű dolga a cégeknek az előrejelzésekkel.

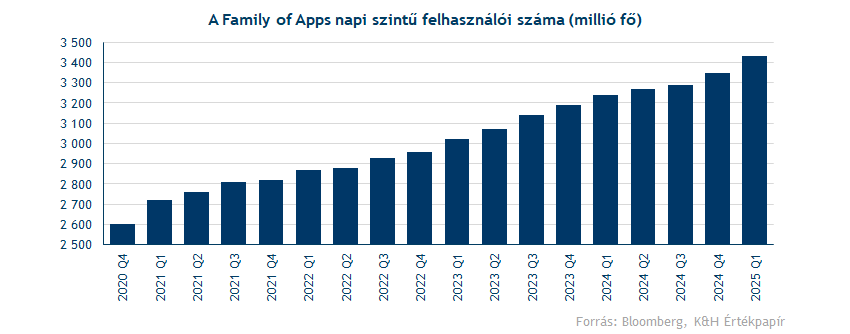

A Meta bevételeinek túlnyomó többségét a platformjain (Facebook, Instagram) megjelentett hirdetések után szerzi, így egy szélesebb átfogó recessziós környezetben a Meta bevételei is visszább eshetnek a céges hirdetési aktivitás gyengülésével. Ennek viszont egyelőre nem látni nyomát, mivel a Meta a piacvezető felhasználói bázisa okán a legmegbízhatóbb választás hirdetők számára, még egy olyan időszakban is, ahol az amerikai vámok okozta bizonytalanság óvatosságra készteti a vállalatokat. Kockázatok azért azonosíthatóak, mivel a legnagyobb hirdetők közé tartoznak a kínai e-kereskedelmi weboldalak, mint például a Temu és a Shein is, amelyek az iparági adatok alapján jelentősen csökkentették marketingköltségeiket az amerikai piacon. A felhasználószám kapcsán egyelőre folytatódik az emelkedés, a Family of Apps napi aktív felhasználóinak (DAP) száma az előző évhez képest 6 százalékkal, 3,43 milliárdra nőtt.

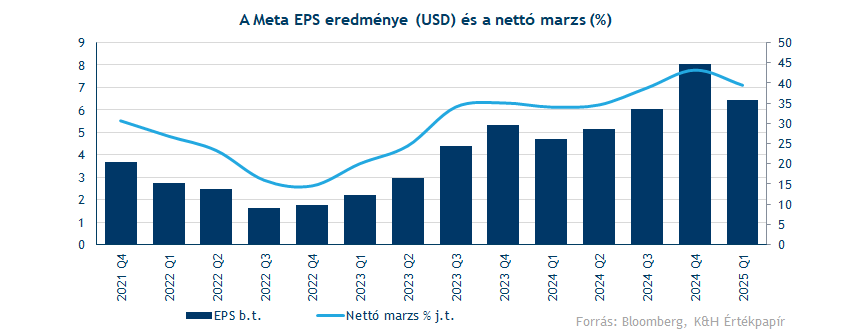

Nem csak a bevételek, de a profitok tekintetében is kellemes meglepetéssel szolgált a Meta jelentése. EPS soron ugyanis 6,43 dolláros eredményt ért el a társaság, szemben az 5,2 dolláros várakozással. Ez 37 százalékos éves bővülést jelent, tehát folytatódik egyelőre a társaság profitnövekedés. A profitabilitás is erősen alakult, a nettó marzs 39,3 százalék volt, ennél csak az ünnepi időszakban ért el jobb szintet a Meta. A cég profitabilitását segítik a folyamatos létszámcsökkentések, még februárban jelentettek be egy nagyobb léptékű, az összes munkavállaló 5 százalékát érintő leépítést.

Közel egy hete érkezett a hír, miszerint a Meta leépítést tervez a Reality Labs csapatán belül is, és részleteket ugyan nem közölt a cég ennek kapcsán, de a részvényesi reakció pozitív volt a költségcsökkentések első hírére. Egyébként a Reality Labs működési vesztesége 4,2 milliárd dollár volt az első negyedévben, tehát tér lenne bőven a költségek visszavágására a metaverzumot fejlesztő egységnél.

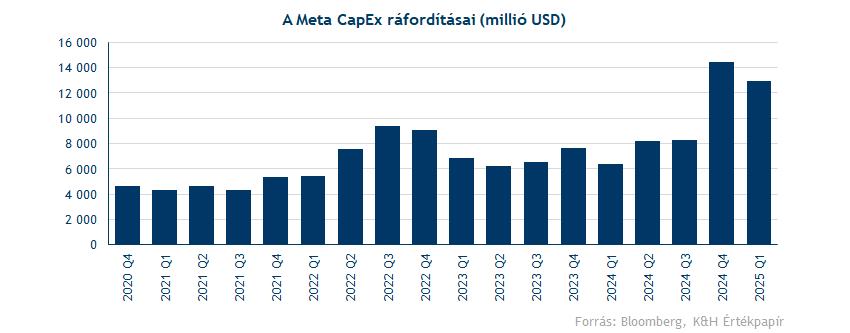

Kérdéses volt még a jelentés kapcsán, hogy a CapEx ráfordítások mekkora mértéket öltenek az első negyedévben, és hogy az amerikai vámok okozta bizonytalanság miatt a Meta változtat-e 2025-ös beruházási tervein. A CapEx ráfordítások végül visszább csökkentek az előző negyedéhez képest, de a 13 milliárdot közelítő beruházási szám így is bőven a második legmagasabb a Meta történelmében.

Az idei évben tervezett CapEx ráfordítások kapcsán pedig nemhogy óvatosabb számokkal rukkolt volna elő a menedzsment, de a korábbi 65 milliárd dolláros tervezett keretet kibővítették 64-72 milliárdra. Mark Zuckerberg ennek kapcsán úgy nyilatkozott, hogy a fejlődés üteme elképesztő az AI és a felhőiparban. A magasabb költekezéssel a Meta pedig biztosítani akarja, hogy megfelelő hatékonysággal dolgozzanak, és hogy vezető infrastruktúrát és csapatokat építsenek ki. A cég pénzügyi igazgatója hozzátette, hogy a CapEx tervezet emelése azt tükrözi, hogy az AI-fejlesztések támogatására növelik az adatközpontok kapacitását, valamint az is emelheti a beruházási költségeket, hogy az új vámok növelhetik a hardver eszközökhöz kapcsolódó exportköltségeket.

Tehát nem okozott csalódást a Meta múlt szerdai jelentése, ami a pozitív részvényesi reakcióból is látszódik. A jelentés másnapján több mint 4 százalékot emelkedett a papír, amit pénteken egy további 4 százalékos javulás követett. Az is igaz, hogy a Meta részvénye nyomottabb árfolyamon forgott az utóbbi hetekben, így az év eleji csúcsához képest még mindig mutatkozik egy 20 százalékos diszkont.

A technikai képet vizsgálva az kedvező lehet, hogy az árfolyamnak sikerült az 50 és a 200 napos mozgóátlag fölé kerülnie. Az 50 napos mozgóátlag felett március eleje óta nem járt a Meta részvénye, de a 200 napos mozgóátlagot sem tudta tartósan áttörni az utóbbi egy hónapban. Ugyan az áprilisi árfolyammozgások után valószínűsíthetően megjelenik a halálkereszt képe a részvény napi grafikonján, de az utóbbi pár nap piaci mozgásai alapján ez most nem feltétlenül jelent rossz óment. Legutóbb 2021 decemberében került sor erre a keresztezésre, akkor egy nagyobb korrekció követte. Ezt megelőzően a covid válság idején jelent meg a halálkereszt a Meta grafikonján, amit éppen egy nagyobb visszapattanás követett. Mindenesetre most a részvény technikai képén azt érdemes figyelni, meg tud-e ragadni az árfolyam a mozgóátlagok közelében, és idővel a 630 dolláros ellenállást is megközelíti e.

A Meta napi grafikonja (2025. 05. 05. nyitás előtt)

Nem fogadták jól az Apple bejelentéseit

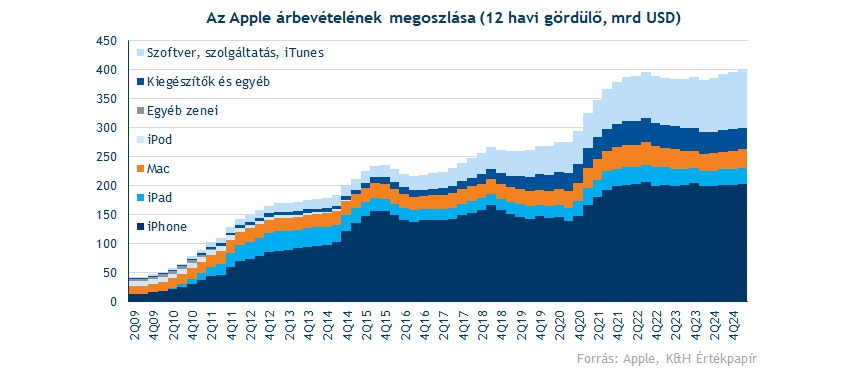

Friss jelentést tett közzé az Apple is, a világ egyik legnagyobb vállalata pedig első olvasatra elég erős számokat produkált. Január eleje és március vége között az első negyedévben 95,4 milliárd dollárnyi bevételt értek el, miközben 24,8 milliárd dollárnyi profitot is sikerült ezen elérni. A várakozások persze ezt alapvetően már tartalmazták is, a részvényenkénti eredmény pedig 1,65 dolláros lett, ami közel 8 százalékkal haladta meg a tavalyi szinteket.

Nem meglepő módon ismét az iPhone teljesítményére volt szükség, a negyedév során továbbra is a bevételek fele innen származik, viszont a szolgáltatások is jól szerepeltek. Jól mutatja ezt az is, hogy míg a bevételek céges szinten 5 százalékkal emelkedtek, addig a szoftveres bevételek közel 12 százalékkal tudtak emelkedni éves alapon.

A befektetők számára fontos volt persze az is, hogy a menedzsment milyen várakozásokkal számol a jövőre nézve. Ennek kapcsán fontos volt, hogy a vezetés szerint 900 millió dolláros többletköltségeket okozhatnak majd a vámok következtében felmerülő lépések a negyedév során. Ez például összevethető a tavalyi második negyedéves közvetlen költségekkel, ennek arányában nagyjából 2 százalékos hatás látható, ugyanakkor a tavalyi második negyedéves 21,4 milliárd dolláros nettó profitot alapul véve már több mint 4 százalékos arányt láthatnánk.

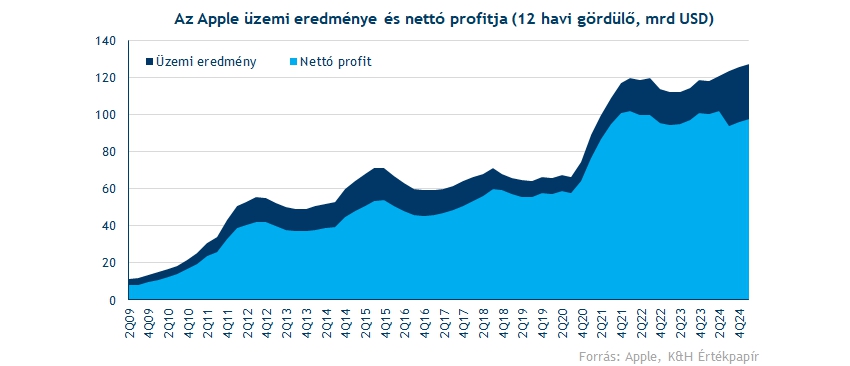

Ezzel együtt az Apple azért nem mondható pesszimistának, a szokásos naptári első negyedéves gyorsjelentés után az osztalék mértékén is emelt a vállalat, 4 százalékkal növeli azt. A nettó készpénzállomány ugyanakkor jelentősen csökkent a korábbi évekhez képest, miközben a 4 negyedéves gördülő adatok továbbra is 100 milliárd dollár körüli nettó profitot mutatnak, vagyis jó ideje ezeken a szinteken áll a profittermelés.

A jelentést követően egyébként az Apple árfolyama végül 3,5 százalékos mínuszban zárt pénteken, láthatóan a befektetők nem örülnek a vámok következtében felmerülő költségeknek. Bár magas szinten, de azért a nettó profit mégiscsak stagnálást mutat már egy ideje, így vélhetően a következő negyedévek sem szólnak majd az ellenkezőjéről, miközben az értékeltség továbbra sem alacsony, a 6,5 dollár körüli EPS-termelés mellé 205 dolláros árfolyam látható.

Az alulteljesítés így pénteken is folytatódott a piaccal szemben, technikailag pedig továbbra is látható a lefelé tartó trend. A részvény az 50 és 200 napos mozgóátlagok alá került az utóbbi napokban, egyelőre pedig nem tudja ezeket áttörni. Az elsődleges ellenállás így 215 dollár körül található, ahol az 50 napos mozgóátlag található, a momentum kialakulásához alighanem ezt kellene tartósan áttörnie a részvénynek. Közben lélektanilag fontos lehet a 200 dolláros szint is, míg ez alatt a támaszok már 172 dollárnál, az április eleji leszúrásnál azonosíthatóak.

Az Apple napi grafikonja (2025. 05. 05. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.