Sok változáson megy keresztül az elmúlt negyedévekben a Richter, még ha a sztori alapvetően nincs is most annyira a befektetők fókuszában. A romániai egység eladása jelentősen megváltoztatja ugyanis az eredménykimutatás szerkezetét, miközben a gyógyszergyártás kapcsán lévő fókuszterületek is jobban hangsúlyossá válnak a befektetők számára, elég csak a biotechnológiai üzletágra gondolni. A devizahatások szintén jelentős nyomot hagytak az előző években, miközben az újabb adóterhek, vagy éppen a Vraylar erős teljesítménye is erősen befolyásolta a végső számokat. Ennek fényében az anyavállalatunk, a Patria Finance a Richterre 12 640 forintos 12 havi intézményi célárat határozott meg.

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

Izgalmas időszakot él meg az utóbbi negyedévekben a Richter, ez egyrészt látszik a negyedéves gyorsjelentéseken, valamint a különböző híreken, bejelentéseken is. A Vraylarral kapcsolatban sok jó hír érkezett, ennek köszönhetően dinamikusan növekszik a termékből származó bevétel, miközben a nőgyógyászati szegmens területén is vannak érdekességek. Voltak viszont negatív hírek is az elmúlt negyedévekből, 2022 végén egy újabb adó került bejelentésre, ami a profitabilitást valamelyest rontja, miközben a forint erősödése a 2023-as eredményszámokra gyakorolt inkább negatív hatást. Már csak hab a tortán, hogy közben a romániai kis- és nagykereskedelmi szegmens is eladásra került, a profiltisztítás után pedig a csoportszintű marzsok is alaposan megváltoztak.

Erős bevételek jöhetnek

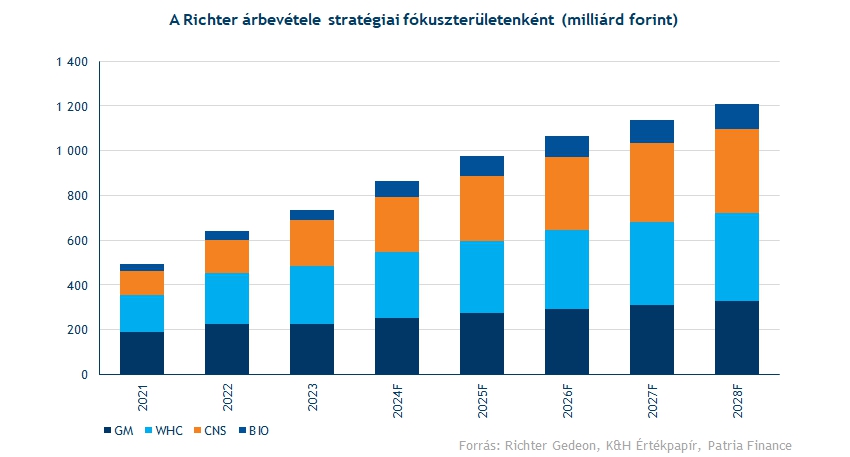

2023-ban végül csak minimális növekedés jött össze a korábbi dinamikus bővülés után. Ez viszont főleg a román egység eladásával, valamint az éves átlagok szintjén jelentősen erősödő forinttal magyarázható. 2024-ben szintén lesz pár hónap, ami a bázishoz képest hiányozni fog az összehasonlítás során, viszont a gyógyszergyártás területén már igazságosabb lehet az összehasonlítás. A Patria Finance várakozása szerint a bevételek egészét nézve 2023-2028 között durván 54 százalékkal nőhetnek majd forintban számolva a bevételek, a 800 milliárd forint körüli szintekről 1240 milliárd forintig javulhat a Richter. Ez éves átlagban 9 százalékos növekedés lenne. Ugyanakkor a 2023-as évet még részben érinti a fentebb említett eszköz-eladás, ha csak a gyógyszergyártást nézzük akkor inkább 10 százalék körüli éves növekedési ütem várható.

- Várhatóan a következő években is dinamikus növekedés jön majd a CNS szegmensnél, köszönhetően a Vraylarnak. 2028-ra a bevételek nagyjából a 2023-as szint duplájára erősödhetnek majd forintban, ezt értelemszerűen a gyengébb forint is támogathatja, valamint az európai piacon lévő Reagila készítmény növekedése is segítheti. Láthatóan ez jelentős mértékben magyarázhatja majd a csoportszintű bevételek növekedését, a fentebb említett 370 milliárd forintos bővülés nagyjából felét adhatja önmagában ez a szegmens.

- Szintén fontos külön kiemelni a nőgyógyászat (WHC) szegmensét is, ahol a Richter ambíciója az egyre erősebb jelenlét. Az előző években látható volt, hogy a 2021-es 165 milliárd forintról 2022-ben már 229 milliárd forintra tudott javulni a bevétel, 2023-ban pedig a 255 milliárd forintot is meghaladta a Richter. Az előrejelzés alapján erős maradhat a növekedés, és pár éven belül már a 400 milliárd forint körüli szinteket is elérheti a Richter. A CNS-hez képest itt a földrajzi régiók is sokkal nagyobb diverzifikációt tesznek lehetővé a szegmensen belül, de alighanem a fejlett országok adhatják majd a bevételek nagyobb részét.

- Az általános készítmények (GM) és a Biotechnológia kapcsán is további növekedésre lehet kilátás, de míg előbbi a növekedési ütem kapcsán alacsonyabb lehet majd, utóbbinál inkább a bevételeken belüli súly lehet továbbra is alacsony. A következő években enyhe bővülést várható a GM kapcsán, néhány százalékponttal a csoportszintű számok alatti növekedés jöhet. A biotechnológia kapcsán valamivel optimistább helyzet látható, és a felvásárlásokkal kapcsolatos bejelentések is segíthetnek.

Javuló profit esélyek

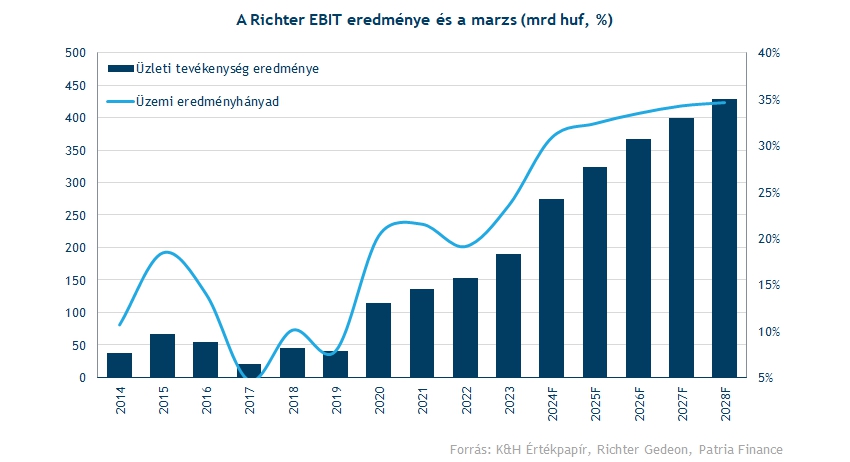

Miközben a bevételek dinamikusan emelkednek majd a következő években, alighanem a költségek kapcsán is hasonló trendekre lehet kilátás. A várakozás szerint pedig 2024-ben a 70 százalékos szintek közelében stabilizálódhat majd a bruttó nyereséghányad. A következő években alapvetően folytatódhat a bevételek növekedése mellett a költségek növekedése is, bár a Vraylar aránya a mixen belül növekedhet, bőven lehet számolni ellentétes tényezőkkel is, melyek adott esetben a marzsokat mérséklik majd. Ezek között a devizahatások is fontosak lehetnek majd.

A működési költségek kapcsán már kicsit nehezebb a kép. A román egység eladásával és a Vraylar erősödésével inkább 17,5 százalék közelébe csökkenhet vissza bevétel-arányosan az értékesítési kiadások szintje. Az általános költségek szintje inkább 6 százalék körül alakulhat a következő időszakban, a K+F kapcsán pedig szintén növekedés jöhet. Meg kell említeni azt is, hogy az egyéb soron eddig elszámolt extra adóterhek a jövőben már a lentebbi sorokon szerepelnek majd, ez pedig az üzemi eredmény kapcsán jelentős változás.

A fentiekből adódik, hogy erősödő profit jöhet, a Vraylar eladások mixen belüli növekedése is segíthet a marzsok növelésében. A tisztított EBIT-marzs így az előrejelzési időszak végére akár a 37 százalékos szintet is meghaladhatja, valamint a tisztított üzemi eredmény a fentiek után 460 milliárd forintra erősödhet 2028-ra.

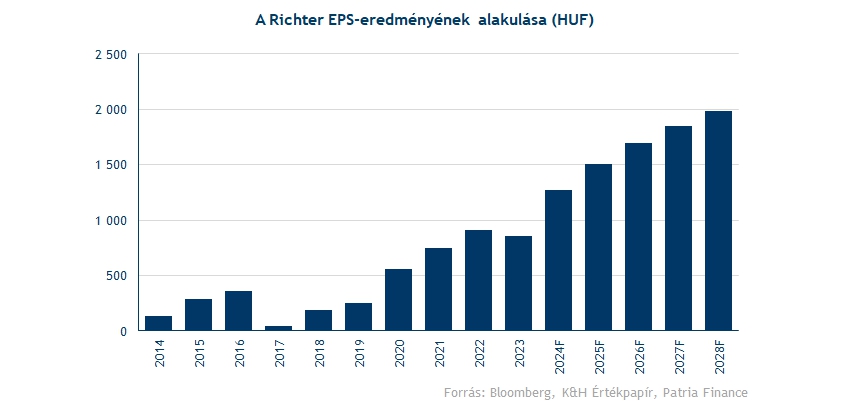

A fentiek alapján így a nettó profit dinamikusan emelkedhet majd a következő években, a 2023-as 160 milliárd forint után 370 milliárd forintra erősödhet majd az előrejelzési időszak végére. Ez éves szinten több mint 18 százalékos növekedést jelentene majd a profitsoron. Fontos ezt egy részvényre jutó eredményben is kifejezni, ez pedig a következő években dinamikus növekedés kapcsán akár 2000 forintra is javulhat majd a modell szerint.

Anyavállalatunk 12 havi intézményi célára a fentiek után 12 640 forintos, ami a növekvő bevételekkel, valamint profitszámokkal magyarázható, valamint az osztalék mértékével is korrigálásra került. A tőkeköltség hosszú távon 10 százalékos, amit a kockázatmentes hozammal kapcsolatos várakozások, az országkockázati prémium, valamint a korábbi évek bétája alapján került meghatározásra. Ki kell emelni, hogy ebben konzervatív módon a 2029-ben lejáró Vraylar-szabadalom kockázata is szerepet kapott, ugyanakkor a következő években még jelentős cash-flow termelés várható a royalty bevételek miatt.

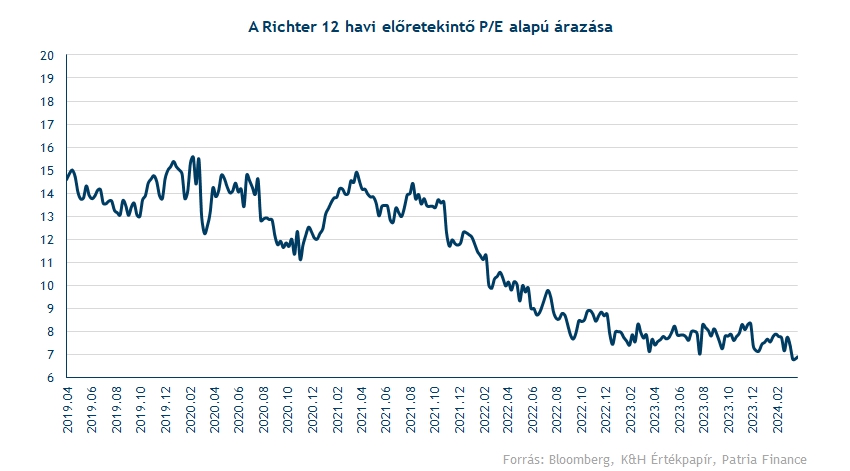

Ki kell emelni azt is, hogy a relatív árazás alapján sem tűnik drágának a papír. A 12 havi előretekintő P/E ráta az elmúlt években már csak 7-9 között mozgott, és ebből is mintha kiesett volna lefelé a részvény az utóbbi időben. Ez a szűk versenytársakhoz, vagy akár az európai gyógyszeriparhoz képest is korábban nem látott mértékű diszkontot jelent, ami a fundamentumok alapján nem tűnik indokoltnak, és megerősíti az intézményi célárat.

Korábbi elemzéseink a Richterről:

- Szépen zárta a 2023-as évet a Richter

- Kedvező számokat hozhat a Richter

- Vártnál erősebb profit a Richtertől

- Vegyes negyedév jöhet a Richtertől

- Vegyes jelentés a Richtertől

A tartalom előállítása az anyavállalatunkkal (Patria Finance, a.s.) való együttműködés eredménye, a tulajdonosi háttérről bővebben itt olvashat. A Patria Finance, a.s. intézményi ügyfelei részére a témában angol nyelvű befektetési elemzést készített, természetesen az itt szereplő megállapítások az ott leírtakkal összhangban kerülnek közzétételre.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.