Megnyugvást hozott a piacokra a napokban bejelentett amerikai-kínai vámegyezmény, amely javított a növekedési kilátásokon és csökkentheti a piacokon hetek óta uralkodó bizonytalanságot. Ebben a hosszabb elemzésünkben bemutatjuk a vámegyezmény részleteit, a piacokra, szektorokra, részvényekre, illetve nyersanyagokra és devizákra gyakorolt hatását, külön kitérve annak magyar vonatkozására is.

Fontos fordulat a vámháborúban

Alapos fordulatot hozott a vámháborúval kapcsolatban Scott Bessent amerikai pénzügyminiszter hétvégi bejelentése, amelyben bejelentette a sokak által várt amerikai-kínai kereskedelmi megállapodást, amely pontot tehet az Egyesült Államok és Kína közötti elmúlt hónapban kiéleződött kereskedelmi feszültségek végére.

A megállapodás értelmében a mai naptól kezdve a Kínából importált termékekre 30 százalékos amerikai vám, míg az USA-ból Kínába exportált termékekre 10 százalékos kínai vám vonatkozik 90 napig. A felek közös nyilatkozatukban kijelentették, hogy elkötelezettek a jövőbeli tárgyalások folytatása mellett és létrehoznak egy bizottságot a két nagyhatalom képviselőivel, így a megállapodás hosszabb távon is érvényben maradhat. Kína ezenfelül végleg eltörölte egyéb nem vámjellegű ellenintézkedéseit is, köztük az Egyesült Államokba irányuló kritikus ásványok exportjának leállítását, amelyeket az eredeti eszkalációra adott reakcióként léptetett életbe.

A kínai megállapodást megelőzően az Egyesült Államok az előző héten az Egyesült Királysággal jelentett be egy kisebb, néhány szektorra fókuszáló megállapodást, amelynek értelmében mindkét fél 10 százalékra csökkentette az autóira vonatkozó vámterheket, az USA növelte az amerikai mezőgazdasági termékek exportját, míg a brit acélra és alumíniumra kivetett vámokat eltörölték. Az USA a jövőben több országgal is köthet hasonló kereskedelmi egyezményeket, hiszen jelenleg is aktív tárgyalásokat folytat Indiával, Japánnal, Kanadával, Mexikóval és az Európai Unióval is. Jelenleg Trump elnök az arab államokba látogatott, így a következő napokban ebből a térségből is várhatóak bejelentések.

Az amerikai elnök reakciója az USA-Kína kereskedelmi megállapodásra rendkívül pozitív volt, és az Egyesült Államok jelentős győzelmeként állította be. Trump hangsúlyozta, hogy a megállapodás egy "történelmi kereskedelmi győzelmet" és az USA-Kína kapcsolatok "teljes újraindítását" jelenti, valamint kiemelte, hogy az az amerikai munkavállalók és vállalkozások javát szolgálja. Az elemzők szerint ezzel Trump egyrészt időt nyert egy részletesebb kereskedelmi megállapodás kidolgozására, másrészt pedig megtartotta tárgyalási pozícióját azáltal, hogy nem szüntette meg teljesen a vámokat. Az elemzők szintén kiemelték, hogy a 90 nap leteltével (2025 augusztusában) a tárgyaló felek kiemelt döntés előtt állnak, mivel a tárgyalások előrehaladásának hiánya további eszkalációhoz, például a vámok meghosszabbításához vezethet.

Kitörő optimizmus Amerikában

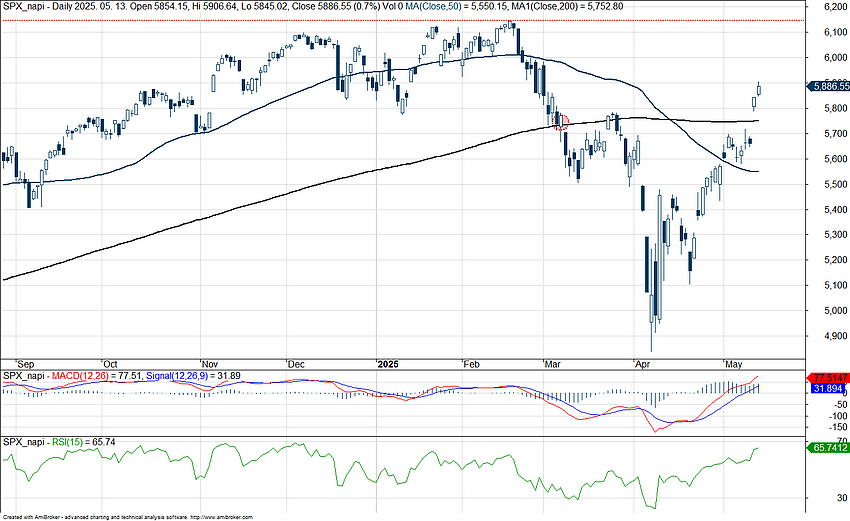

Az amerikai részvénypiacok kitörő lelkesedéssel fogadták a kínai-amerikai vámmegállapodás első híreit, így a hétfői kereskedést az S&P 500 index több mint 3 százalékos emelkedéssel zárta, de a technológiai felülsúlyozással rendelkező Nasdaq 100 esetében már 4 százalékos napi mozgás volt megfigyelhető. Ezzel a napi mozgással jelentős javuláson mentek keresztül a technikai képek a nagy tőzsdeindexek esetében, a jegyzések már a 200 napos mozgóátlagok fölé kerültek vissza. Az S&P 500 esetében erre utoljára március 7-én került sor, tehát több mint két hónappal ezelőtt. Az április eleji mélypontokhoz képest immár 19 százalékot erősödött az S&P 500, míg az év eleji csúcsaihoz képest már csak 4 százalékos elmaradás figyelhető meg.

Az S&P 500 napi grafikonja (2025. 05. 14. nyitás előtt)

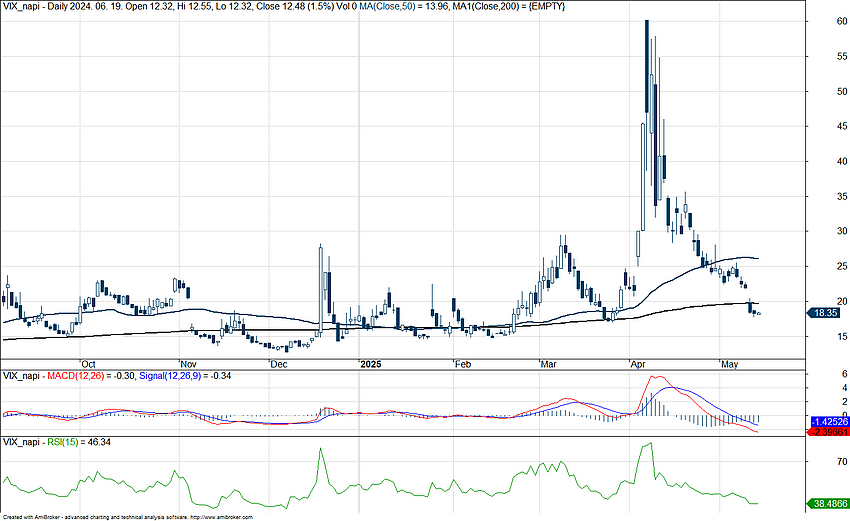

A piaci mozgások alapján tehát alig pár napot töltött el medvepiacban az amerikai részvénypiac, a befektetői szentiment rendkívül gyorsan fordult újra pozitívba. Ebben segíthetett az a tény, hogy a piaci esést tulajdonképpen Trump maga indukálta az április 2-án tartott „Liberation Day” eseményével. A piac esését tehát éppen ő maga tudta megfordítani, mint ahogy azt később láthattuk az ellenvámok felfüggesztésével. Természetesen az ilyen mértékű piacbefolyásolás hosszabb távon a befektetői bizalom elvesztésével járhat, mint ahogy azt a dollár leértékelődésével és az amerikai kötvényhozamok emelkedésével láthattuk. Az utóbbi napokban viszont a Trump kormányzat sokat tett azért, hogy az elveszített bizalom egy részét visszaszerezzék. A múlt héten először az Egyesült Királysággal sikerült új kereskedelmi egyezséget kötniük, majd ezt követte a hétvégi bejelentés a kínai vámmegállapodás kapcsán. A piaci szereplők újdonsült nyugalmát az is jól jelzi, hogy a „félelemindexként” elhíresült VIX index március óta először csökkent vissza 20 alá.

A VIX index napi grafikonja (2025. 05. 14. nyitás előtt)

Európa egyelőre lemaradt

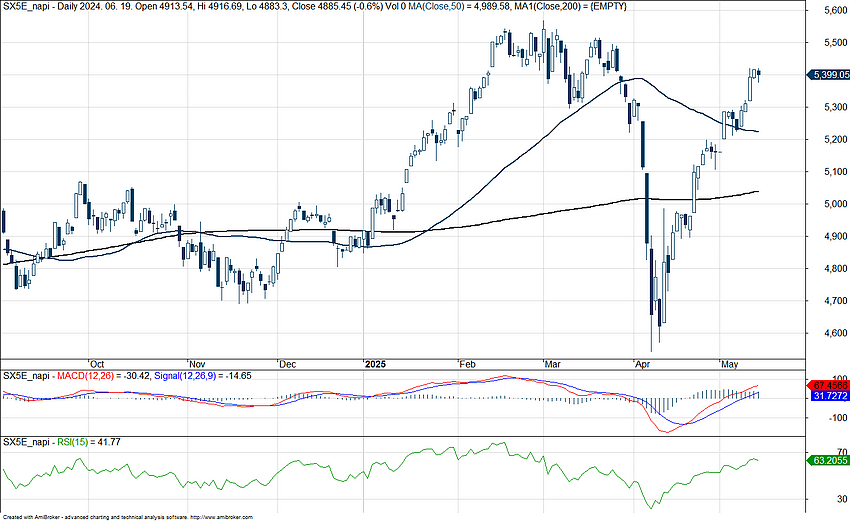

Európában a kezdetleges lelkesedés hamar elmúlt a vámegyezmények bejelentését követően, azonban látni kell, hogy idén rendre felülteljesítőnek számítanak a főbb európai indexek, így a német DAX is a csúcsok közelében torpant meg. Az idei évben átárazódás játszódott le az európai piacok irányába, azonban a vámokkal kapcsolatos pozitív hírek, az enyhülő piaci bizonytalanság az amerikai piacok felülteljesítését eredményezte már az utóbbi időben, ezzel pedig kissé háttérbe szorítva az európai piacokat. Azonban fordulatról korai lenne még beszélni, hiszen Európa jóval nagyobb ellenállóságot mutat egyelőre, hamarabb visszatért a korábbi szintjeire az áprilisi zuhanást követően, így a mostani eltérés a teljesítmények között, inkább a kockázatosabb, amerikai techpapírokba való visszasúlyozás következtében alakulhatott ki.

Ha a STOXX 50 index mozgását vetjük vizsgálat alá, akkor látható, hogy az áprilisi romló nemzetközi hangulat az európai tőzsdéket sem kímélte, azonban már zsinórban a hatodik emelkedő heténél tart az index, tovább folytatva az útját a korábban elért csúcsok felé. A jövőben akár Európa is különféle tárgyalásokat folytathat az Egyesült Államokkal, hogy mindkét rész felére elfogadható egyezmények születhessenek, többek között az autógyártók körüli vámok okozhatnak kihívást több nemzet számára is.

A STOXX 50 index napi grafikonja (2025. 05. 14. 13:45)

Milyen hatással lesz a megállapodás az egyes szektorokra?

A kínai-amerikai megállapodás az egész amerikai gazdaságra nézve nagyon kedvező fejlemény. Az amerikai cégek évente nagyjából 1200 milliárd dolláros bevételhez jutnak kínai értékesítésen keresztül, a kínai export visszaesése tehát érdemben rontaná a cégek profitabilitását. A vámok pontos hatását nem egyszerű belőni, de az biztos, hogy a 100 százalék feletti vámráták jelentősen visszavetették volna az S&P 500-at alkotó cégek idei profitszámait. Ezt mutatja az is, hogy a nagyobb elemzőházak stratégái átlagosan mintegy 3 százalékkal húzták lejjebb idei profitvárakozásukat az S&P 500 indexet alkotó cégek kapcsán, még a kínai-amerikai megállapodás előtt.

Az egyik legnagyobb nyertese a megállapodásnak az amerikai félvezetőszektor lehet, ahol a kínai piac egy jelentős hányadát teszi ki a bevételeknek. Az AI chipek terén piacvezető Nvidia esetében például a 2024-es összbevétel 17 százaléka a kínai piacról származott, ami az Egyesült Államok és Tajvan után a legfontosabb piaca a cégnek. De hasonlóan fontos Kína számos másik félvezetőcégnek, mint például a Broadcom, az AMD, az Intel, a Micron és a Marvell számára is. A javuló kilátásokat a piac is gyorsan lereagálta, így nagyobb ugrást mutattak hétfőn az árfolyamok a félvezetőszektoron belül. Azonban az idei éves teljesítménye még mínuszos a legtöbb chipcégnek, tehát lenne még hova javulniuk az árfolyamoknak.

Egy másik szektor, amely bevételeit jelentősen befolyásolhatják a vámintézkedések, a ruházati cikkeket gyártó vállalatok. Ilyen például az Adidas és a Nike is, mindkettő cég jelentős beszállítói hálózatokkal rendelkezik Kínában. Nem meglepő tehát, hogy a Nike és az Adidas is nagyobb ugrással reagált a hírekre. A piaci szereplők szerint a kínai megállapodás után már annak az eshetősége is megnőtt, hogy a közeljövőben Vietnámmal is egyezségre tud jutni az Egyesült Államok vámkérdésekben. Ugyanis az április másodikai vámbejelentések között szerepelt a Vietnámra vonatkozó 46 százalékos ellenvám is, ami igencsak érzékenyen érintette volna a ruházati cégeket, ezt viszont 90 napra felfüggesztette az amerikai vezetés még április 9-én. Csak hogy érzékeltessük mennyire fontos Vietnám ezeknek a cégeknek, 2024-ben minden második Nike cipőt az ázsiai országban gyártottak le, míg az Adidas esetében ez az arány 40 százalék körül volt.

Ha az amerikai gazdaságnak jobban fog menni, akkor az amerikai bankoknak is. A bankok kapcsán lehet talán a legjobban megfogni a makrogazdasági trendeket befektetőként, hiszen a közvetett pozitív hatások, mint az erősödő üzleti aktivitás és javuló fogyasztási trendek mind segítik a bankszektort. Az idei évben egyértelműen alulteljesítőnek számított az amerikai bankszektor, míg az európai társak 2020 Q4 óta nem zártak ilyen erős negyedévet, a STOXX Banks index több mint 27 százalékot erősödött az éves első három hónapjában. Ezt az európai felülteljesítést több trend is támogatta, mint az európai adósságtervek, illetve az amerikai vámok okozta bizonytalanság. Ez utóbbi most úgy tűnik, kezd feloldódni, ami az amerikai bankok értékeltségét segítheti. Rövid távon tehát elképzelhető, hogy 2024-et újraidézve az amerikai bankok felülteljesítését láthatjuk majd.

A vámegyezmény pozitív hatásából az elektronikai cikkeket gyártó vállalatok is jelentősen profitálhatnak, mint például az Apple vagy Dell, amelyek eszközeik alkatrészeinek egy részét Kínában gyártják, így számukra jelentős a vámok miatti költségváltozás. Az elektronikus cikkek szektorát különösen is érzékenyen érintették a vámok, ugyanis ebben a szektorban jellemzőek a határokon átívelő globális ellátási láncok, gyakorinak számít, hogy egy termék komponensei több országból származnak. Az elektronikai szektor eddig alulteljesítőnek számított az idei évben, azonban a vámegyezmény hatására ez várhatóan változni fog pozitív irányba, ugyanis a várakozások szerint a megállapodás költségcsökkentéshez és javuló bevételekhez vezethet a szektoron belül.

Óvatos mozgások a deviza- és kötvénypiacokon

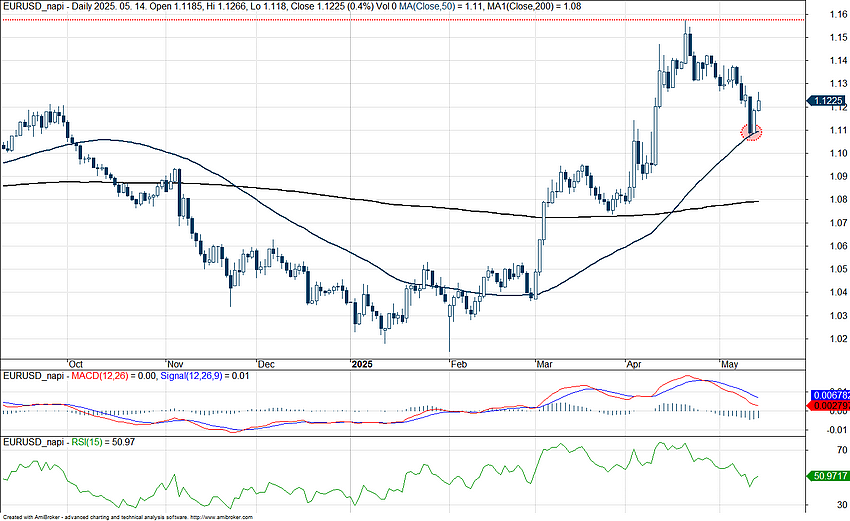

Az amerikai dollár erősödni tudott a többi devizához képest a vámegyezmények bejelentését követően, korrigálva az áprilisi nagyobb gyengülésének egy részét. Az EURUSD így egészen az 1,11-es szintekig jött vissza a korábbi 1,15-ös szintekről. Az EURUSD árfolyama így a 200 napos mozgóátlagát tesztelte, azonban onnan vissza is pattant azóta, tehát tartós dollárerőről nem beszélhetünk. Érdekességképp az elmúlt hetek dollárerősödése nem feltétlenül volt kedvező az amerikai vezetés számára, hiszen a Trump-kormányzat gazdasági céljai között szerepel a dollár gyengítése.

Az EURUSD napi grafikonja (2025. 05. 14. 13:50)

A „Liberation Day” vámbejelentéseit követően a dollár gyengülése mellett először eséssel reagáltak a kötvényhozamok, azonban április 7-én már nagyobb visszapattanást mutattak. A hozamok emelkedése azt jelentette, hogy az amerikai állampapír árfolyamok esésnek indultak, tehát a dollár gyengülése és a részvénypiaci esés mellett már a kötvénypiacon is kisebb pánik alakult ki. Elemzők szerint ez a helyzet már akkora nyomás alá helyezte a Trump-kormányzatot, hogy kénytelenek voltak feloldani bizonyos vámkorlátozásokat. Ezt követően nem mutattak jelentős elmozdulásokat a kötvényhozamok, kisebb csökkenés is megfigyelhető volt.

Az amerikai-kínai megállapodást követően azonban az amerikai részvénypiac mellett a kötvényhozamok is újra emelkedésnek indultak, amely viszont már nem feltétlenül rossz hír, hiszen elsősorban a javuló növekedési kilátásokat tükrözi. A 2 éves hozam áttörve az 50 napos mozgóátlagát újra 4 százalék közelébe került, míg a 10 éves hozam megközelítette a 4,5 százalékos szintet. Európában szintén hozamemelkedés volt látható, a 10 éves német kötvényhozam 2,7 százalék közelébe emelkedett vissza.

A 2 éves amerikai kötvényhozam napi grafikonja (2025. 05. 14. 14:00)

Vegyes hatások a nyersanyagpiacon

Ha az arany idei teljesítményére vetünk egy pillantást, akkor elmondható, hogy egyáltalán nem lehetnek csalódottak a befektetők, hiszen a nemesfém jócskán felülmúlja az amerikai részvénypiac teljesítményét. Azonban az elmúlt napokban látott visszaesések így sem mutatnak jól. A menedékjellegű szerepét sikeresen töltötte be az arany az elmúlt időben, hiszen a piaci bizonytalanság közepette kiváló menekülőeszközként funkcionált a nemesfém. A bizonytalanság kiárazódása, vagy inkább annak nagyobb mértékű mérséklődése az aranyat is némileg háttérbe szoríthatja, de kiemelendő, hogy a gazdasági környezet korántsem olyan fényes, hogy a befektetők teljes mértékben kiárazzanak a nemesfémből. A jegybanki vásárlások továbbra is támaszt nyújthatnak az arany számára, emellett az elemzői célárak is optimizmust jeleznek, amely akár további emelkedést hozhat hosszabb távon is.

Az arany napi grafikonja (2025. 05. 14. 14:10)

A fekete aranyról, vagyis az olajról már ritkábban érkeznek optimista hangvételű előrejelzések, hiszen az OPEC+ által bejelentett kitermelés bővítés, a gyengélkedő kereslet, illetve a bizonytalan gazdasági kilátások sorra akadályokat gördítenek az olajpiacok elé. Év eleje óta is szignifikáns visszaesés zajlott le az olajárakban is, emellett az idei és a jövő évi olajár előrejelzések is mérséklődtek. Egyelőre kérdéses a vámok gazdaságokra gyakorolt hatásának mértéke, hiszen egy vártnál jobb gazdasági környezet az olajkereslet szempontjából is stabilitást hozhatna, ennek a lehetőségnek a kibontakozására indultak kisebb emelkedésbe az olajpiacok a napokban, de inkább normalizáció, mintsem egy emelkedő trend kialakulása mutatkozhat középtávon.

A WTI napi grafikonja (2025. 05. 14. 14:15)

A magyar piacnak is segít a nemzetközi fellendülés

Az egyezmények hírére a dollár gyors és markánsabb erősödésbe kapcsolt, amely a magyar deviza számára nem teremtett kedvező helyzetet. A hétfői heves reakciókat követően némi megnyugvás alakult ki a piacokon is, amely egyébként a kockázatosabb régiós devizák számára is kedvező hírnek számít, hiszen egy sérülékeny, turbulens piaci környezetben a forint is kevésbé maradhat ellenálló, ezzel komolyabb elmozdulásokat produkálva. Jelenleg a 400 feletti szinteken stabilizálódott az EURHUF árfolyama is, amely az elmúlt időben kisebb-nagyobb kilengéseket leszámítva oldalazó módba kapcsolt, amelyben a szigorúbb monetáris politika is szerepet játszhat.

A fontosabb magyar cégeket kevésbé érinti közvetlenül a vámpolitika, habár annak széleskörű gazdasági hatásai már a magyar blue chipek teljesítményét is befolyásolják. Egy gyengébb gazdasági környezetben a bankok jellemzően gyengébb eredményeket tudnak felmutatni, hiszen az óvatosság jegyében a hitelezési volumen visszaeshet, míg a Mol esetében az energiaárak alakulása, illetve azok iránti kereslet okozhat negatív hatásokat. A Richternél elsősorban a Vraylar értékesítése lehet kulcsfontosságú, az ezzel kapcsolatos Trump által belengetett gyógyszergyártói szigorítások hathatnak negatívan a Richter eredményességére. A blue chipek közül leginkább a Telekom maradhat ellenálló, hiszen a belső piacra fókuszáló, mobil-, vagy internetelőfizetések iránti igény stabilabb maradhat gyengébb környezetben is, azonban készülékértékesítés terén némi negatív fordulat játszódhat le akár.

Összességében a magyar piaci szereplők tekintetében kiemelhető, hogy közvetlen hatást nem igazán képeznek a vámok egyelőre, azonban közvetetten (devizahatások, gazdasági növekedés, áremelések, költségek emelkedése) befolyásolják a teljesítményt, így a vámok mérséklődése, a gazdasági kapcsolatok stabilizálódása a magyar piac számára is lendületet adhat.

A BUX index napi grafikonja (2025. 05. 14. 14:20)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.