Nem sok panasza lehetett a piaci szereplőknek a harmadik negyedéves eredményekre, Amerikában továbbra is az AI kapja a főszerepet, ennek kapcsán a nagy felhőszolgáltatók és chipgyártók változatlanul erős pénzügyi eredményekkel büszkélkedhetnek, de a többi szektor kapcsán is vártnál erősebb eredményeket láthattunk. Az utóbbi hetekben ugyan nem remekelt az amerikai részvénypiac, de a céges eredmények inkább támogatóak voltak. Európában vegyes időszakon vagyunk túl, a bevételcsökkenés ugyan folytatódott a második negyedév után, de profitok terén a felülteljesítés volt a jellemző. Úgy tűnik, az amerikai vámokra a vártnál talán jobban tudtak reagálni az európai cégek.

Újabb erős évet zárhat az amerikai részvénypiac

Alapvetően nem panaszkodhattak a befektetők az amerikai részvénypiac teljesítményére az év második felében, a gyengébb első hónapokat ugyanis egy gyors visszapattanás követte a piacokon, így júniusra már újabb csúcsokat értek el az amerikai tőzsdeindexek. Az amerikai vámok kapcsán is optimistábbá váltak a piaci szereplők, az egyes országokkal kötött kereskedelmi megállapodásoknak köszönhetően ugyanis sokat tisztult az összkép, mi várhat az egyes szektorokra, illetve cégekre. Azt pedig már utólag láthatjuk, hogy a vámok okozta potenciális negatív hatások talán nem annyira súlyosak, mint azt április környékén árazták a piacok. A globális infláció nem ugrott meg érdemben (ebben a csökkenő olajáraknak is nagy szerepe volt), míg az amerikai és európai gazdaságok sem fordultak recesszióba.

Mindeközben az AI-forradalom még a korábbi szinteket is meghaladva dübörög világszerte, ami főleg az Egyesült Államok gazdaságára van pozitív hatással. Az AI-jal kapcsolatos beruházások újabb szintre emelkedtek, ami amellett, hogy a GDP-növekedésre pozitív hatással van, a technológiai szektoron belül rekordszintű profitszámokat eredményez. Az amerikai gazdaság egésze tehát nem teljesített gyengén a harmadik negyedévben, bár az erre az időszakra vonatkozó hivatalos GDP-adat nem került még publikálásra az amerikai szövetségi leállás miatt. A piaci szereplők így elsősorban a céges jelentésekre figyelhettek az elmúlt egy-két hónapban, ami alapján minden okuk megvolt az optimizmusra.

Több éves rekordot döntöttek az amerikai cégek

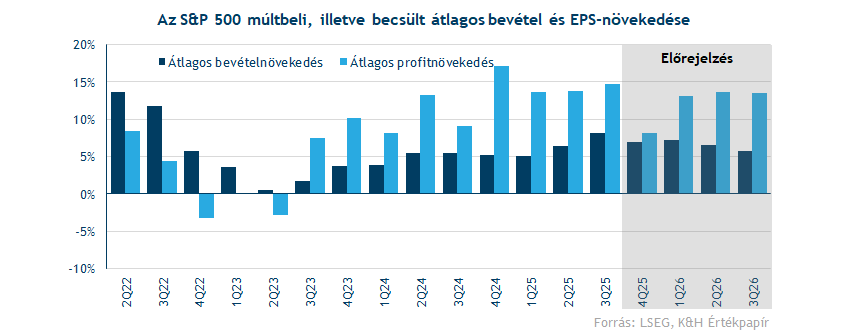

Az eddig beérkező jelentések alapján az S&P 500 indexet alkotó cégek összesítve 8 százalékos bevételnövekedést értek el a harmadik negyedévben, ami bőven meghaladta az előzetes, 5,9 százalékos prognózist. A cégek bevételbővülése tehát folyamatos Amerikában, de a korábbi 5-6 százalék körüli növekedési szinteket is sikerült immár felülmúlni. Egyébként 2022 óta nem láthattunk ilyen gyors bevételnövekedést az S&P 500 index esetében. Nem meglepő tehát, hogy profitnövekedés szempontjából is igen erősen alakult a harmadik negyedév, végül 14,7 százalékos EPS-növekedés volt látható, szemben a várt 8,8 százalékkal. Ezzel együtt már zsinórban a negyedik negyedévben látható két számjegyű bővülés a céges profitszámokban, ami alapvetően alátámasztja a második félévben látott erős részvénypiaci hangulatot.

Megoszló reakciók a 7 mesterlövész jelentéseit követően

A hét mesterlövész cég már az S&P 500 index értékének 30 százalékát teszi ki, így érdemes ezekkel a jelentésekkel indítani az összefoglalónkat. Összességében folytatni tudták a két számjegyű bevétel- és profitnövekedést a legnagyobb vállalatok, de nem minden társaság tudott a várakozásoknak megfelelő jelentést közzétenni, így a piaci reakciók is vegyesek voltak.

Microsoft: Felülteljesítette a főbb sorokon az elemzői várakozásokat, de az Azure felhőszegmens bevételnövekedése csak stagnált, így negatív reakció érkezett a gyorsjelentésre.

Apple: Erős negyedévet zárt bevételek és profitok tekintetében is a cég, emellett az iPhone 17-es szériát is jól fogadták a vásárlók, ami tehát az ünnepi időszakra nézve kedvező. Nagyobb elmozdulást viszont nem mutatott a részvény az eredmények közzététele után, bár az előző jelentés óta így is közel 30 százalékot emelkedett.

Alphabet: Szinte minden soron felülteljesítette az elemzői várakozásokat az Alphabet jelentése, így a Google Cloud folytatta 30 százalék feletti bevételnövekedését, de a bevételek oroszlánrészét kitevő Google Search szegmens is remekelt. A jelentés után új csúcsra emelkedett az Alphabet részvénye.

Amazon: Újabb erős negyedévet zárt az AWS felhőszolgáltatás, emellett az Amazon e-kereskedelmi bevételei is meghaladták a várakozásokat. A jelentést követően újabb csúcsra ugrott a részvény árfolyama.

Meta: Jelentősen alulmúlta az előzetes profitvárakozásokat a Meta egy egyszeri adótétel miatt, így a jelentést követően nagyobbat esett a részvény. A befektetők emellett negatívan reagálhattak a Meta kötvénykibocsátásaira is, így az erős hirdetési bevételek ellenére lefordult az árfolyam.

Tesla: Vegyes eredményeket tett közzé az elektromos autógyártó, Amerikában az elektromos autók adótámogatása szeptemberben megszűnt, így még a támogatás lejárta előtt felpörögtek a Tesla eladásai, de a profitsoron már alulteljesített a vállalat. A jelentést követően kisebb pluszba került az árfolyam.

Nvidia: Amellett, hogy a főbb sorokon megint felülteljesítő tudott lenni az Nvidia, nagy pozitívum volt még a jelentés kapcsán, hogy újra gyorsult a chipgyártó bevételnövekedése. A jelentést követően ennek megfelelően pozitív volt a kezdeti reakció, azonban a gyengébb piaci hangulat hatására a jelentést követő napokon nem remekelt a részvény.

Az AI az örök sláger

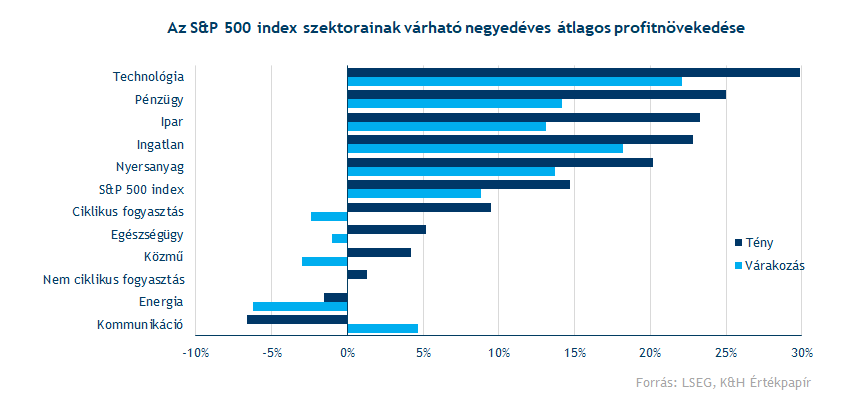

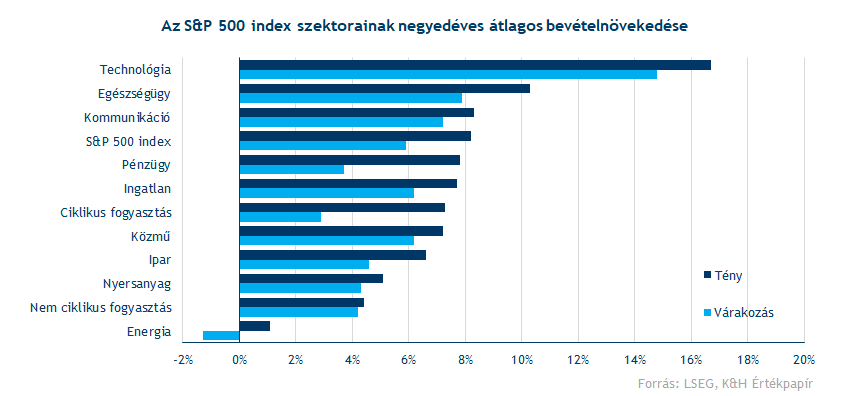

Az S&P 500 index legnagyobb hányadát a technológiai szektor teszi ki, így a szektorok között érdemes itt kezdeni a gyorsjelentési összefoglalónkat. A techszektor kapcsán előzetesen majdnem 15 százalékos bevételnövekedés szerepelt az elemzői várakozásokban, de végül ezt a magas lécet is sikerült megugrania a szektornak. EPS tekintetében pedig 30 százalékos növekedést sikerült elérni, ami szintén meghaladja az előzetes várakozást. Így nem meglepő módon továbbra is a techszektor a húzó iparág az Egyesült Államokban, ahol az AI beruházási hullám egy újabb fokozatba kapcsolt a harmadik negyedévben.

A leghatékonyabb és leggyorsabb mesterséges intelligencia modellek fejlesztéséhez elképesztő mértékű új számítás kapacitás kiépítésére van szükség globálisan, de a fejlesztések nagy része az Egyesült Államokra összpontosul. Ezeknek az adatközpontoknak a felépítéséhez pedig ipari mennyiségű új chipekere és egyéb hálózati eszközökre van szükség, így a chipgyártók mellett az olyan cégek is remekelnek az utóbbi időben, mint a például a Cisco és a Western Digital. De az adatközpontokat működtető cégek szintén erős profitoknak örvendezhetnek, így többek közt a Microsoft, az Amazon és az Alphabet változatlanul nagyon erős pénzügyi eredményt tudnak felmutatni a felhőszolgáltatásaik iránti erős keresletnek köszönhetően.

Erősen teljesített a többi szektor is

Az S&P szektorai közül egyedül a kommunikációs szektor teljesített gyengébben a vártnál, a Meta ugyanis jelentős mértékben alulmúlta az előzetes profitvárakozásokat, ami az egész szektor teljesítményre hatással volt. EPS soron tehát 6 százalék feletti visszaesés mutatkozott, de bevételek tekintetében már sikerült hozni a várt szinteket (8,3 százalékos növekedés a várt 7,2 százalékkal szemben). A hirdetési piac alapvetően erősen teljesít 2025-ben is, ezt láthattuk az Alphabet és a Meta esetében is, az Alphabet részvénye még újabb csúcsszintre is ugrott a gyorsjelentést követően. Az amerikai vámoknak nem volt közvetlen negatív hatása sem a hirdetésekből élő cégekre, sem a telekommunikációs vállalatokra, így a kommunikációs szektor összességében erős periódust zárhatott, még ha a Meta számai le is húzták az átlagot.

A legnagyobb mértékű felülteljesítés végül a ciklikus fogyasztási szektorban volt látható, ahol az Amazon mellett a nagyobb autógyártók is bőven felülteljesítőek tudtak lenni a harmadik negyedév során. Az autógyártók közül a Ford és a General Motors is nagyon erős periódust zárt, az amerikai vámok hatása láthatóan alacsonyabb a korábban vártnál. Összességében végül a prognosztizált 3 százalék helyett 7 százalék feletti bevételnövekedésre volt képes a szektor.

Ahol még látványos felülteljesítés mutatkozott, az a pénzügyi szektor, ahol 3,7 százalék helyett 7,8 százalékos bevételnövekedést értek el az amerikai cégek, miközben EPS soron 25 százalékos javulás volt megfigyelhető, szemben a várt 14 százalékkal. A bankok kereskedési bevételei ugyan nem tudták hozni az első két negyedév szintjeit, de a vártnál erősebb nettó kamatbevételeknek és befektetési banki bevételeknek köszönhetően tovább folytatódott a pénzügyi szektor remeklése. Így a harmadik negyedéves jelentések közzététele után csúcsszintekre emelkedtek a bankok részvényei.

A többi szektor is erősen teljesített alapvetően, az egészségügyi és ipari szektor különösen erős periódust zárt. Emellett az energiacégek is relatíve erős teljesítményt tudtak felmutatni, még az alacsonyabb energiaárak ellenére is. Az AI fejlesztések kapcsán megnövekedett energiaigény pedig a megújuló energiacégeknek is újabb lendületet szerezhet, míg a közműszektor az energiainfrastruktúrát érintő növekvő beruházási igényből profitál.

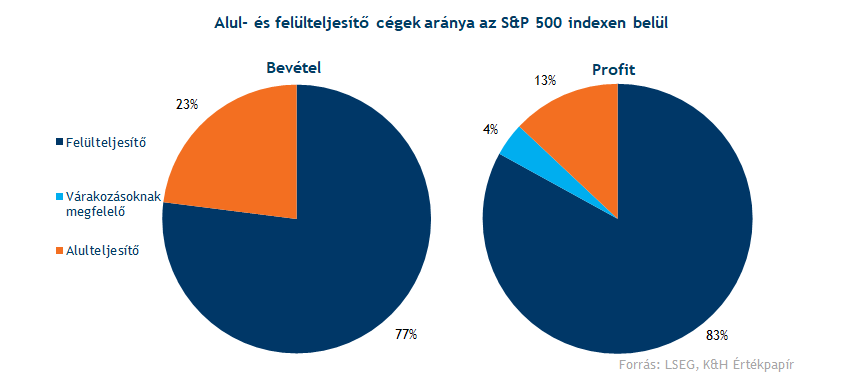

Az S&P 500 indexet alkotó 500 cég túlnyomó többsége tehát már közzétette harmadik negyedéves jelentését, és összességében azt láthattuk, hogy bevételek és nettó profit tekintetében is felülteljesítő volt a cégek többsége. Bevételek terén a jelentő cégek háromnegyede tudott a vártnál erősebb számokat közzétenni a harmadik negyedéves riportjában, profitok terén viszont már 83 százalék volt a felülteljesítők aránya.

Csúcsok közelében az amerikai indexek

Az S&P 500 index ennek megfelelően a jelentési szezon közepén újabb csúcsokat jelölt ki, október végén elérve a 6900 pontos szinteket. A novemberi hónap viszont egy gyengébb időszaknak ígérkezik eddig, az általános pesszimizmust a Fed kamatvágása körüli bizonytalanság mellett a technológiai szektor magas értékeltsége körüli aggodalmak is fűtötték. A piacok tehát kissé bizonytalanná válhattak annak kapcsán, hogy az AI-beruházási hullám milyen megtérülést hozhat a nagy összegeket befektető vállalatok számára. Az utóbbi napokban ezek a félelmek talán enyhülhettek némileg, a Fed döntéshozói támogatóbb hangnemet ütöttek meg a decemberi kamatvágás kapcsán, valamint az Alphabet legújabb, Gemini 3-as AI modellje újra optimizmust hozott be a technológiai szektoron belül. Mindenesetre jelenleg úgy tűnik, hogy amerikai tőzsdék megint egy erős évet zárhatnak, amit a harmadik negyedéves eredmények alapvetően még támogatnak is.

Az S&P 500 napi grafikonja (2025. 11. 25. nyitás előtt)

Forrás: TradingView

Váratlanul erősebb profitabilitást mutat Európa

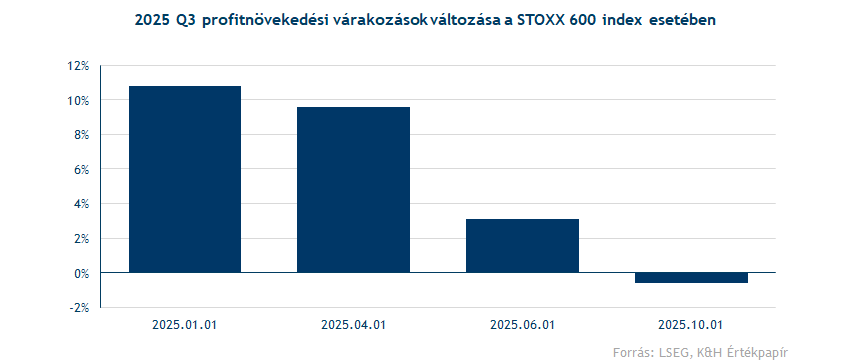

Az európai indexek esetében igen máshogy alakult a 2025-ös év, mint a tengerentúlon, hiszen éppen az év első hónapjai sikerültek erősebben, május óta viszont már nem tudtak érdemi emelkedést felmutatni a nyugat-európai indexek. Az amerikai vámok ugyanis jelentősen átírták a befektetői várakozásokat, ami a részvényárfolyamokra sem volt pozitív hatással. Az európai gazdaságokra vonatkozó vámok bejelentése után az elemzők is elkezdték visszavágni profitvárakozásaikat az idei harmadik negyedéves eredmények kapcsán. Ugyanakkor azt követően sem emelkedtek az elemzői várakozások, miután az EU és az USA között megszületetett a kereskedelmi egyezség még augusztusban. Míg az év elején 12 százalék körüli profitemelkedéssel számolt az elemzői konszenzus a STOXX 600 index kapcsán a harmadik negyedévre vonatkozóan, addigra októberre már csak 0 százalék körül változással számoltak. Tehát nem tették igazán magasra a lécet az elemzők az európai jelentések kapcsán.

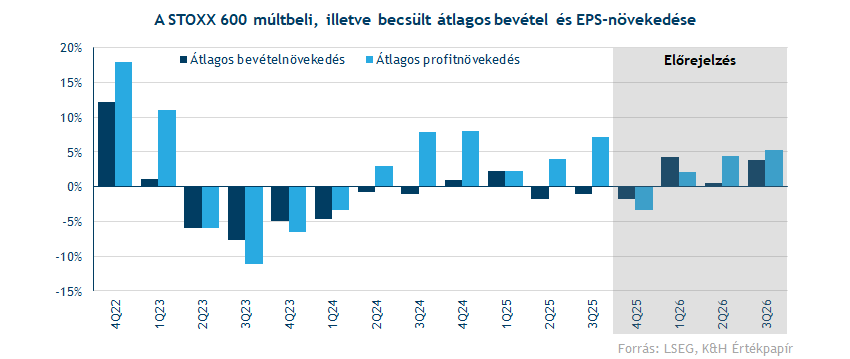

A céges eredmények végül igen érdekesen alakultak, ha a STOXX 600 összesített számait nézzük meg. Bevételek terén visszaesés volt tapasztalható a tavalyi periódushoz képest, ezzel folytatódott a második negyedév gyengébb trendje. Az 1 százalékos csökkenés egyébként még az előzetes, mínusz 0,3 százalékos prognózistól is elmaradt. A gyengébb céges bevételek elsősorban az amerikai vámok negatív hatásával magyarázhatóak, amely nem segítette a gazdasági szárnyalást az európai régióban.

Profitok tekintetében viszont már markánsabb felülteljesítés mutatkozott, ami némi meglepetést okozhatott utólag. Úgy tűnik, előzetesen túl pesszimistává válhattak az elemzők az amerikai vámok negatív hatása kapcsán, de az európai cégek fel tudtak mutatni valamekkora alkalmazkodóképességet, legyen szó az előzetes készletezésről, logisztikai láncok átalakításáról vagy akár áremelésekről is. Így a STOXX 600 index komponensei átlagosan 7,1 százalékos profitnövekedést tudtak elérni a harmadik negyedév során, ami bőven meghaladta az előzetes várakozásokat.

Szektorok szintjén Európában nem olyan egyértelmű a technológia dominanciája, mint az USA-ban, ez a harmadik negyedéves eredményeken is jól látszódott. Itt éves szinten 1,7 százalékos bevételnövekedés volt látható, de profitok terén sem mutatkozott érdemi javulás a tavalyi szintekhez képest. Bevételek tekintetében egyébként az ingatlanszektorban volt látható a legnagyobb mértékű javulás (7,4 százalék), míg ahogy az várható volt, a legnagyobb visszaesést az energiaszektor mutatta (mínusz 7,2 százalék). Profit oldalon is erős negyedévet zárt az európai ingatlanszektor, de a pénzügyi szektor is 10 százalék felüli profitnövekedést tudott felmutatni. A pénzügyi szektor számait segítette, hogy az európai bankok kamatmarzs-romlása megállt a negyedévben, annak köszönhetően, hogy az EKB leállt a kamatcsökkentéseivel. A legnagyobb mértékű profitcsökkenést a ciklikus fogyasztási szektor mutatta, a divatipar és az alkoholgyártók sem remekeltek a magasabb vámkörnyezetben.

Lemaradó Európa

Hiába sikerült kifejezetten erősre az első negyedév az európai tőzsdéken, az év második felében már alulteljesítőnek számítottak az európai indexek az amerikai társakkal összehasonlítva. A technológiai szektor kisebb mérete az európai indexek szempontjából egyértelműen hátrányt jelent a jelenlegi piaci környezetben, így az AI-forradalomból csak kisebb mértékben, illetve közvetett módon tudnak profitálni az európai vállalatok.

A jelentési szezon végéhez érve ugyan Európa is újra emelkedő trendbe került, amit a vártnál erősebb harmadik negyedéves profitszámok is segítettek, de a lendület nem tartott ki sokáig a piaci szentiment elromlásával. Így a STOXX 600 index árfolyama messzebb került az 580 pont feletti csúcsszintektől, de az kedvező technikailag, hogy az augusztus óta kitartó emelkedő trendvonal egyelőre védelemmel tudott szolgálni. Technikai alapon tehát érdekes szinteken tartózkodik az európai index, a csúcsokhoz képest némi korrekció játszódott le, de nagyobb aggodalomra okot adó visszaesésről nem beszélhetünk egyelőre.

A STOXX 600 napi grafikonja (2025. 11. 25. 13:00)

Forrás: TradingView

Vegyes reakciók a magyar gyorsjelentésekre

Végül nem láthattunk olyan egyértelműen pozitív piaci reakciókat a magyar blue chip jelentésekre, mint ahogy azt augusztusban láthattuk a második negyedéves jelentések után. Ebben a gyengébb nemzetközi piaci hangulatnak is szerepe lehetett, illetve az egyéb bejelentések is visszatarthatták az árfolyamok emelkedését. A jelentések sorát a Richter kezdte, a blue chipek közül egyedüliként a gyógyszergyártó teljesítette alul az elemzői profitvárakozásokat, ennek megfelelően a Richter részvénye sem remekelt a jelentés után. A Mol és az OTP esetében már a konszenzus várakozásaihoz képest erősebb negyedéves eredmények érkeztek, de felülteljesítés inkább csak a Mol árfolyamában volt látható a jelentést követően, igaz, az utóbbi napokban az OTP is lendületre kapott. A sort a Telekom jelentése zárta, és ugyan profitsoron bőven felülteljesítette a várakozásokat a társaság, de a bevételek gyengébben alakultak, így a piaci reakció inkább negatív volt.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.